新型コロナの治療法のレムデシビアで一躍注目を浴びた、ギリアド・サイエンシズの第二四半期の決算の簡単なまとめです。

レムデシビア(新型コロナ治療薬)

今期で最も大きなアップデートはレムデシビア(新型コロナ治療薬)でした。

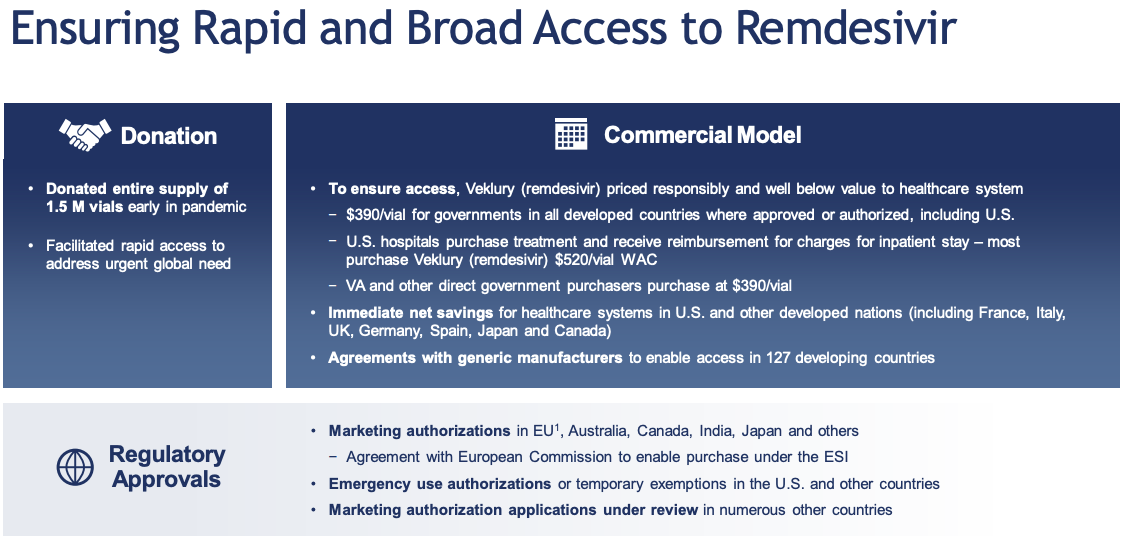

EUを始めとした先進国で製品の販売認可を取得。アメリカではまだFDAの正式な承認は取れていませんが、Emergency Use Authorizationという認可前の製品を認可する仕組みで販売することができています。

第二四半期でギリアド はレムデシビアを150万本分を寄付しました。これは、もし販売されていたら政府向けの金額で言うと$585m分、民間向けでは$780mにあたります。

本来であれば、これだけ売上高が増加していたはずでした(前半の売上の5%-7%)。

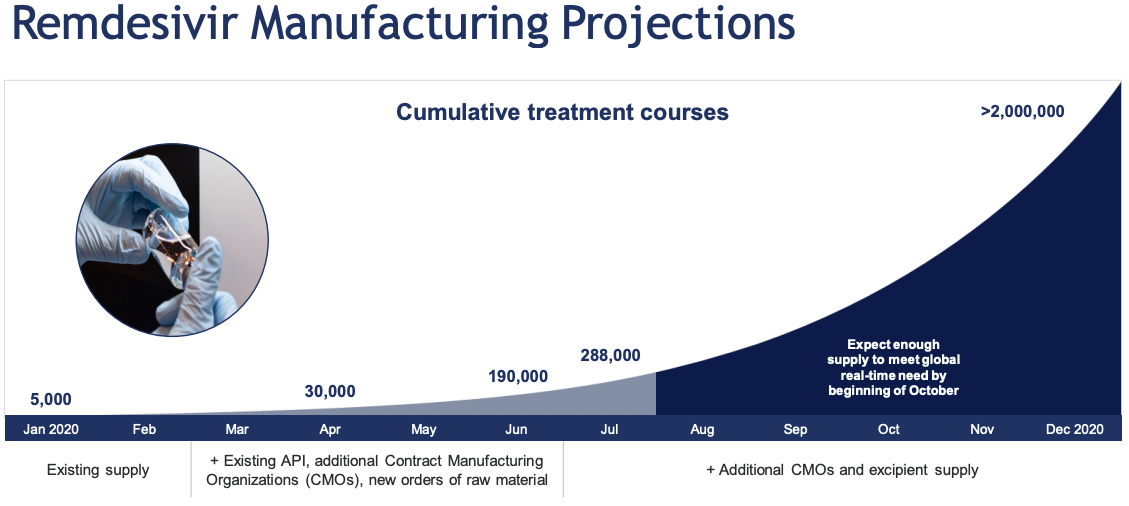

ギリアドは生産委託を行うことで、レムデシビアの生産能力を拡大させ、年末までに200万人分のレムデシビアを生産する方針です。例えば、ファイザーが一部を生産する予定です。

前提は一人当たり治療が6本で、政府向けではUS$2,300、民間向けはUS3,250です。

仮に年末までに200万人分を販売するとすれば、政府向けと民間向けの割合にもよりますが、$4.6bから$6.5bの売上となります。

元々のギリアドの2020年のガイダンスが$22bでしたので、仮に200万人分を販売できるとしたら、レムデシビアだけで売上高は20%から30%増加する計算になります。

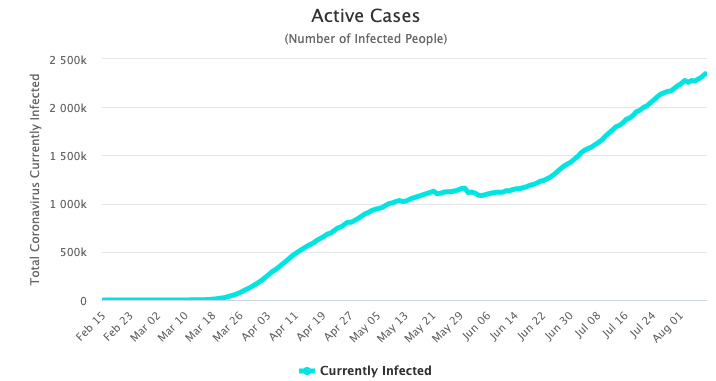

現状のレムデシビアは点滴による投与のため入院患者が対象です。現在のアメリカで新型コロナに感染している人は230万人で、毎日6万人程度の新規感染者が出ています。

アメリカの新型コロナ患者で入院まで至る率が10%だとすると(ここ2ヶ月程度の死亡者数/新規感染者は2%以下で推移しているので、入院まで至った患者の生存率を80%と仮定しています)、毎日6,000人の新規患者が発生している計算になります。

下半期の180日間で平均的に毎日6,000人患者が出るとすると、アメリカだけで、6,000人 x 180日 = 108万人。

その他全世界の先進国の需要と備蓄の需要を考えれば、200万人分というのは、新型コロナがどれだけ猛威をふるうかによりますが、そこまで実現不可能な数字ではないでしょう。

また、ギリアドはレムデシビルを吸入型(喉にシュッと)で投与する効果についてもフェーズ1の治験を始めました。こちらはフェーズ3で安全性と有用性が確認されれば、入院患者以外にも処方が可能となるため、市場が拡大することが期待されます。

次年度以降の需要はワクチンの成否と新型コロナがどれだけ長く広まり続けるか、によるためレムデシビアの売上への貢献は読みにくいです。ただ、2020年については$4b以上の貢献が見込めそうです。

実際にギリアドは、今年前半の売上が前年度を割ったにもかかわらず、売上のガイダンスを2月時点の$22bから$23b-$25bまで引き上げています。

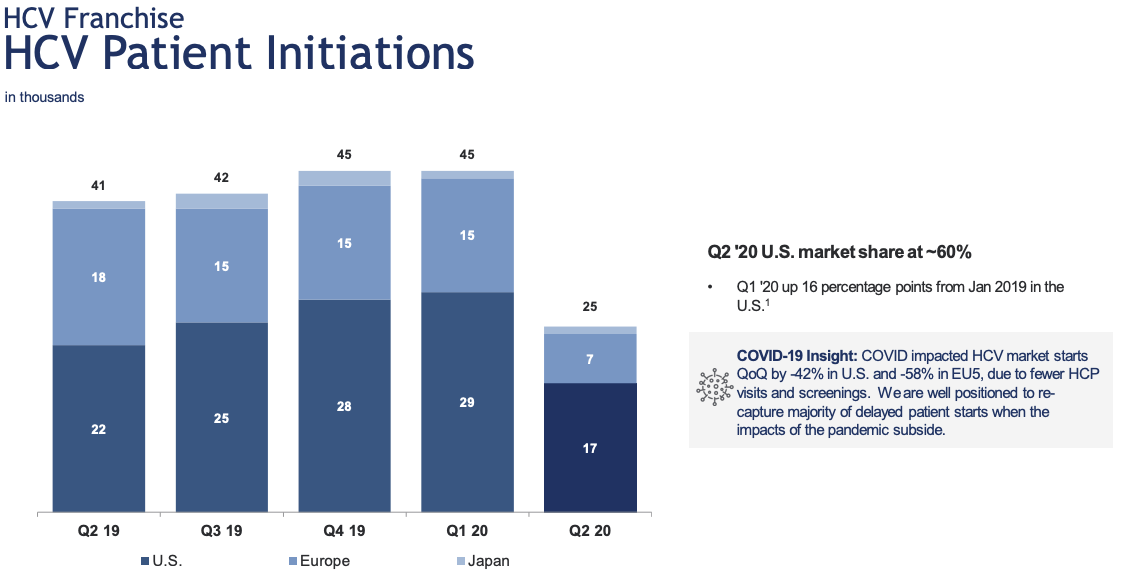

コアビジネス(HIV、C型肝炎)

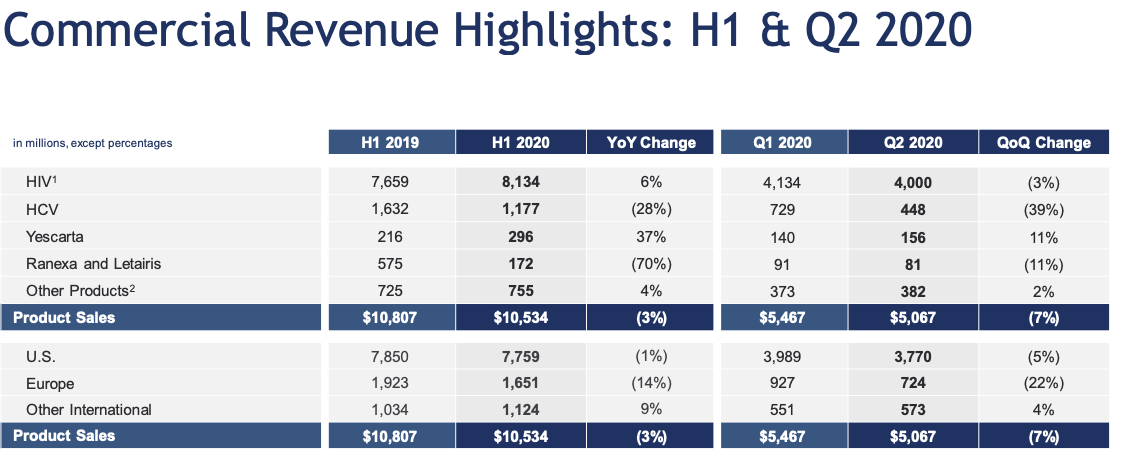

第二四半期の売上は前年比7%減の$5bで、前半は3%減の$10.5bでした。こちらは下記の原因です

- 新型コロナの影響で外来患者が減少したことにより、HIVやC型肝炎の診断が遅れ、新規の患者数が減少した

- Ranexa, Letairisのジェネリックが2019年より発売され、ジェネリックにシェアを取られた

ギリアドはC型肝炎向けのソバルディ・ハーボニーで売上高を大きく増加させましたが、以前の記事にも書いたように、「効きすぎて」患者がいなくなったため、今では前年比で売上を減少させる要因になっています。

ビジネスの80%を占めるHIV向けの売上は堅調であるため、ビジネスの基盤はしっかりしていると言えるでしょう。

特に主力製品であるBiktarvyは引き続き高いシェアを維持しており、GSKのViiVからの攻勢を退け、引き続き70%近いシェアを確保していると考えられます。

また、売上の10%超を占めるC型肝炎の患者も病気が消えるわけではないので、新型コロナが落ち着けば、新規患者数が増え、売上は少しずつ戻っていくと考えられます。

細胞療法

まだ売上の2%と小さいですが、ギリアド(正確には買収したKite Pharma)が積極的に投資をしているのがCAR-T細胞療法という新しいガンの治療法です。

CAR-T細胞療法では、患者さんのT細胞を接種し、遺伝子操作によりCARという特定のガンの抗原を認識する部位をT細胞に付与し、患者さんの体内に戻すことで、ガン細胞を排除します。

現在は世界の市場は立ち上がったばかりで、限られた血液中のガンに関して適応が認められています。市場調査レポートに2027年には$8bの市場になると見込まれており、現在認可されているのはギリアド のYescartaとノバルティスのキムリア(Kymriah)です。

今期、ギリアド はTecartusという薬がFDAより、再発または難治性マントル細胞リンパ腫(MCL)の適応を取得しました。承認の元となった治験のZUMA-2では82%の患者さんに効果があり、62%の患者さんは全ての病変が消失した(完全奏功)し、高い有効性を示しました。

こちらは標準治療がまだ確立していない希少な病気であり、市場は小さいですが、CAR-Tの市場で2つ目の製品の承認を取れたのは大きな一歩です。

ただし、Tecartusの治験結果であるZUMA-2のプレスリリースを見る限り、サイトカイニン放出症候群が18%の患者で発生したり、37%で神経毒性が出たり、56%で重篤な感染症にかかったり、と副作用の率が相当に高いです。CAR-T細胞療法の他の治験結果も同様に副作用の率が高いので、まずこの薬から始める、というファーストライン(第一選択薬)にはなり得ないでしょう。

2025年時点において、市場が$8bまで成長すれば$2bくらいの売上は見込めるかもしれませんが売上の柱になるか、と言われればギリアドの規模からするとやや貢献が限られる印象です。

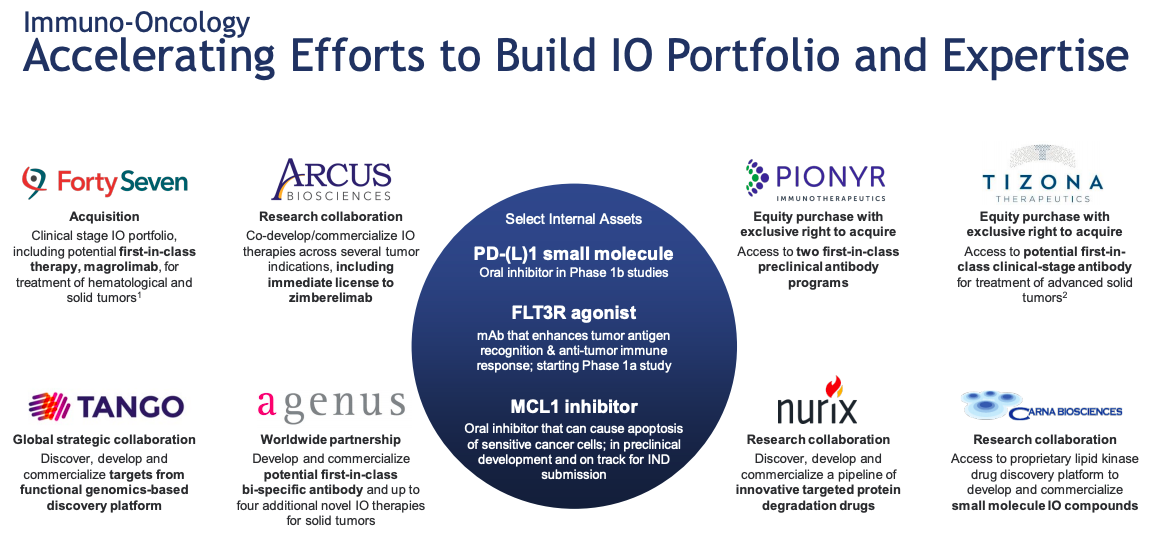

将来への投資(その他のパイプライン)

ギリアドは積極的に炎症性疾患(リウマチなど)向けの薬とガン向け抗体医療に投資をしています。どちらも非常に大きな市場です(例えばリウマチ向けの薬は米国だけでも$10b近い市場です)

特に抗体医療について買収や提携を行っており、パイプラインはかなり充実してきています。

これらのパイプラインはまだフェーズ3の結果が出ていないために評価はしにくいですが、有効性・安全性が確認されれば、C型肝炎向けに代わる新たな柱になる可能性があります。

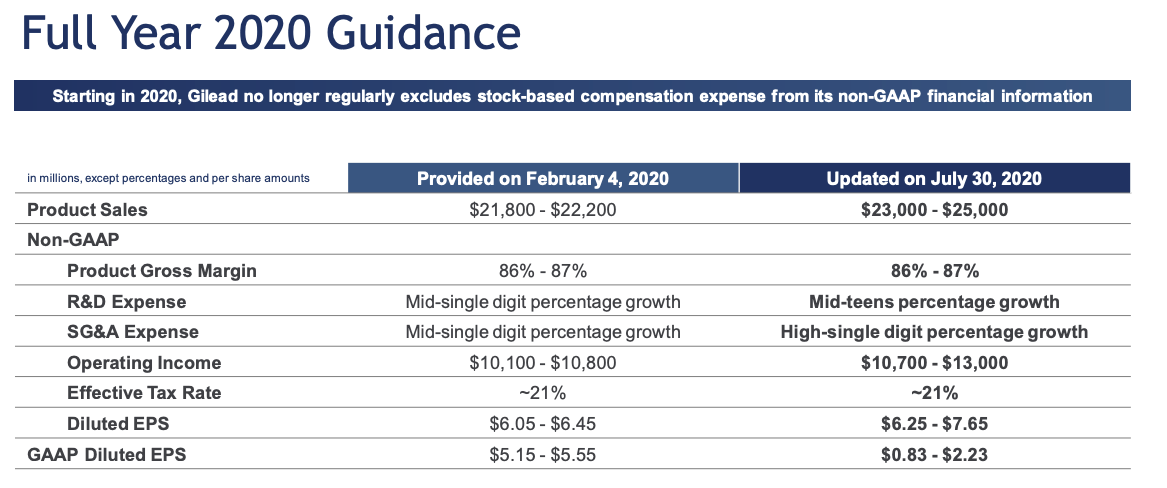

2020年の見通し

売上のガイダンスの中央値、non-GAAPのEPSも10%情報修正されました。

現在の株価$70に対し、non-GAAPのEPSベースで考えると、PER10程度です。S&P500のCY2021ベース平均のPERが20を超えていることを考えると、割安です。

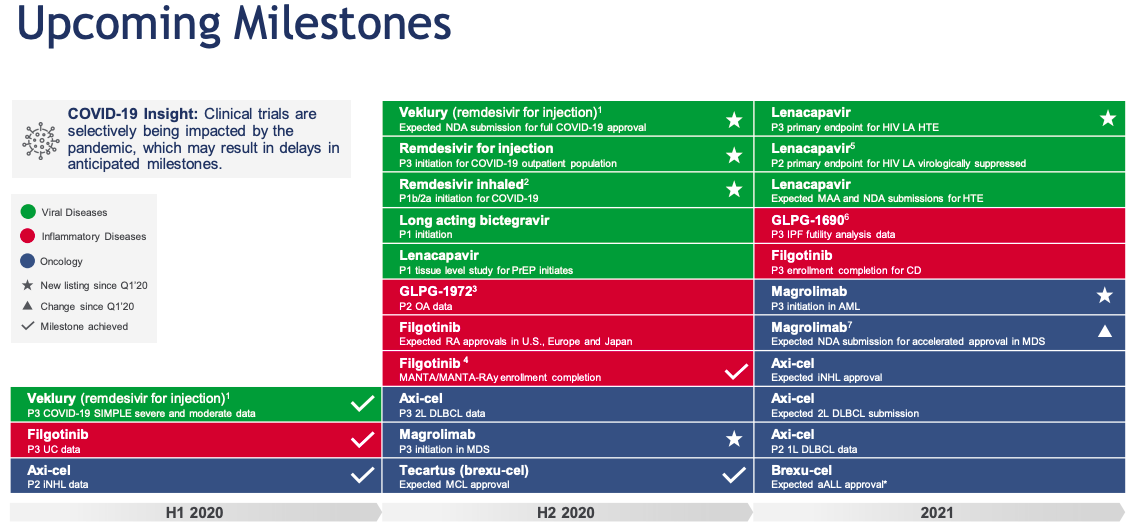

- ワクチンの有効性が示されず、レムデシビルの需要が急増する

- 新型コロナ患者が冬になり急増し、レムデシビルの需要が急増する

- レムデシビルの吸入型のフェーズ1治験で良好な結果が出る

- Filgotnibのリウマチ適応でFDAから承認を得る

今はやや軟調な株価ですが、ワクチン・新型コロナの行方次第で、再び注目を浴びるかもしれません。

ギリアドのビジネスについてより詳しく知りたい方はこちらをどうぞ。

[st-card myclass=”” id=2564 label=”米国株” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

[st-card myclass=”” id=2545 label=”米国株” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]