新型コロナによる在宅勤務の普及から、一躍有名企業となったZOOM。3月のNASDAQの調整に伴い、ZOOM(ZM)の株価も直近の2月の高値である$444から$311まで、約30%下落しました。

下落を機会にZOOMを投資候補にする人も多いのではないでしょうか?

今回はZOOMについて、ビジネス・株価の点から分析してみます。

ZOOMのビジネスモデル

ZOOMのビジネスはいわゆるSaaS (Software as a service)モデルです。顧客は月額または年間のサービスの利用料を支払い、ZOOMのビデオ会議サービスを用います。

ZOOMは下記のサービスを提供しています

ZOOM Meetings/Video Webinar

ZOOM Rooms

ZOOM Phone

OnZoom (まだベータ版)

このうち、ZOOM Meetings/Webinarはみなさんお馴染みの、ビデオ会議サービスです。

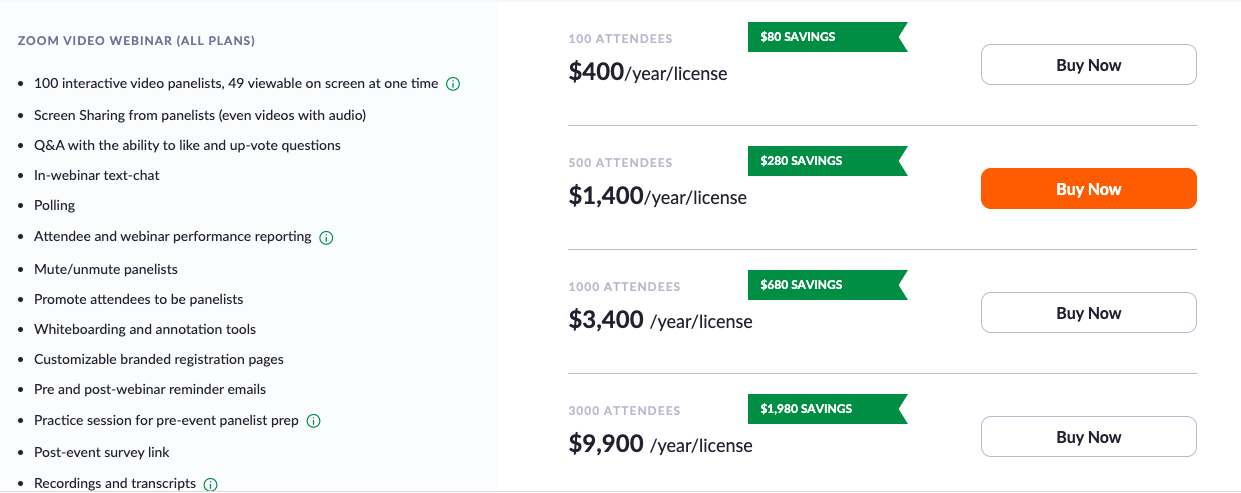

ZOOM Meetings/Webinar

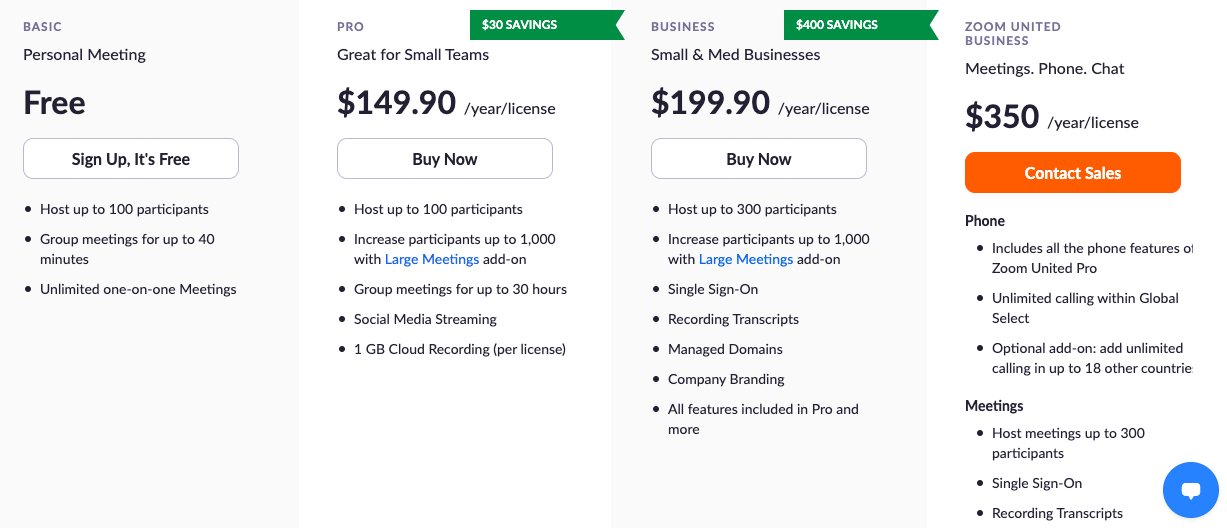

ZOOM Meetings Plans ZOOMはいわゆるフリーミアムの仕組みを採用しており、無料プランで人を集め、そこから有料のプランに誘導するビジネスモデルです。

無料であるBasicプランは40分までの会話が可能です。3人以上で40分以上の会話をしたければ年間$149のプランを購入すれば、30時間まで100人までの会議ができます。

法人向けには電話機能も提供しており、個人から大企業までをターゲットにした異なるプランを提供することで、幅広いターゲットを狙っています。ZOOM Meetingsが収益の柱です。

また、ZOOMはWebinar用のサービスも提供していまして、こちらも参加人数に応じた料金体系になっています。

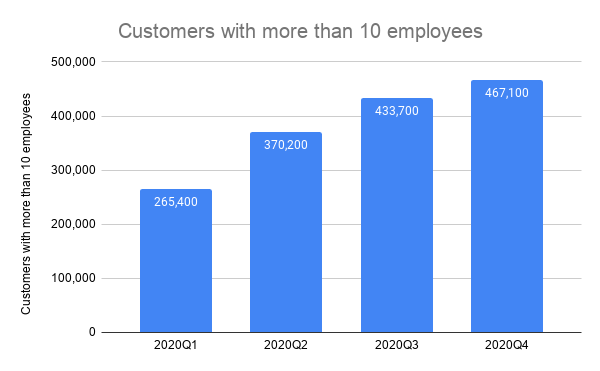

ZOOM Webinar Plans 無料のサービスをテコにして、ZOOMは顧客基盤を順調に広げていっています。特に、11人以上を雇用している法人の顧客基盤が順調に拡大しています。

11名以上を雇用する顧客の数は2020年のQ1からQ4の終わりまで、265,400社から467,100社まで1年で76%伸びました。

直近では2020Q1からQ2までの10万社近い伸びはありませんが、それでも1四半期で34,000社の増加はかなりのハイペースです。

ZOOMの2020Q4決算時のQ&Aによると、この11名以上を雇用する顧客からの収益が全体の63%を占め、残りの37%が10名以下の法人または個人からの収益です。

これらの顧客の中で、1,644社が10万ドル(1050万円)以上を年間支払っている顧客であり、こちらも1年で113%増と順調に増加しています。

G2Kと呼ばれるグローバルで最も大きな企業での浸透率はまだ14%で、まだまだ増加の余地があります。

2020Q1

2020Q2

2020Q3

2020Q4

Customers with more than 10 employees

265,400

370,200

433,700

467,100

customers contributed more than $100,000

769

988

1,289

1,644

また、1顧客あたりの単価も年率で30%以上増加を11四半期連続で続け、無料から有料、さらに有料プランの中でもより高いプランへの誘導が順調に進んでいます。

2020年のZOOMについては大躍進という言葉がピッタリな、全ての顧客に関する数値が飛躍的に伸びた年でした。

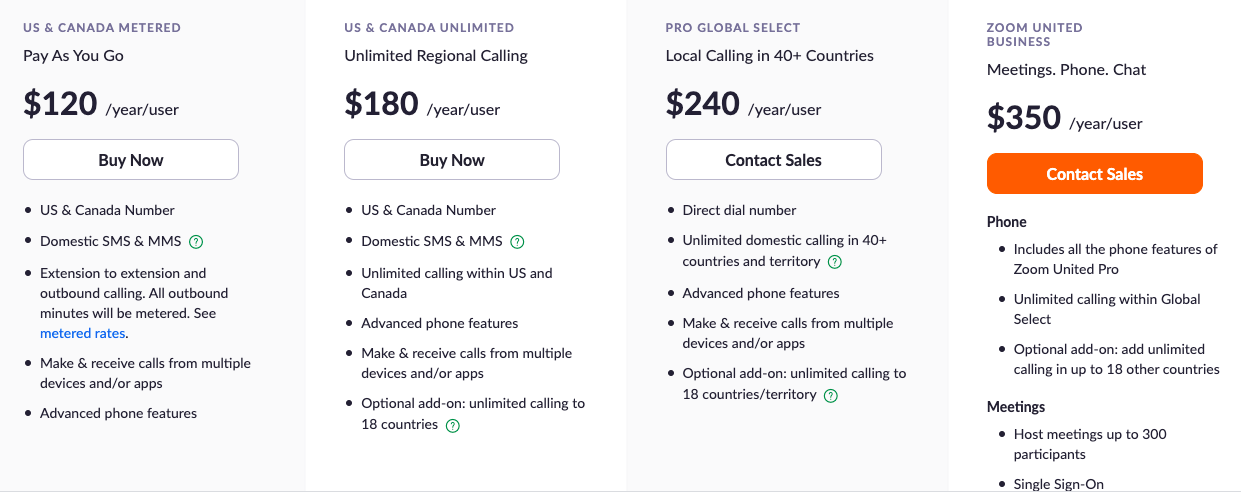

ZOOM Phone

ZOOM Phoneは企業向けの電話サービスです。こちらは企業の電話の電話番号をクラウド上で管理し、割り当てるPBX(電話交換機)と呼ばれる市場に向けた製品になります。

既存の企業の多くがIP-PBX(インターネットを利用した電話交換機)を用いていますが、ZOOMはクラウドを用いたクラウドPBXを提供しており、こちらはIP-PBXと比較して初期導入のコストが安い、拡張もしやすい、といった利点があります。

ZOOM Phones Plans ZOOM Phoneを導入した11人以上を雇用する企業の数は10,700まで増加しています。

こちらはZOOMを導入している11人以上を雇用する企業約47万社の約2%で、自社の顧客基盤の中でもまだまだ伸び代があります。

また、10,000ライセンス以上の契約を結んだ企業の数は18であり、こちらも徐々に増加していっています。

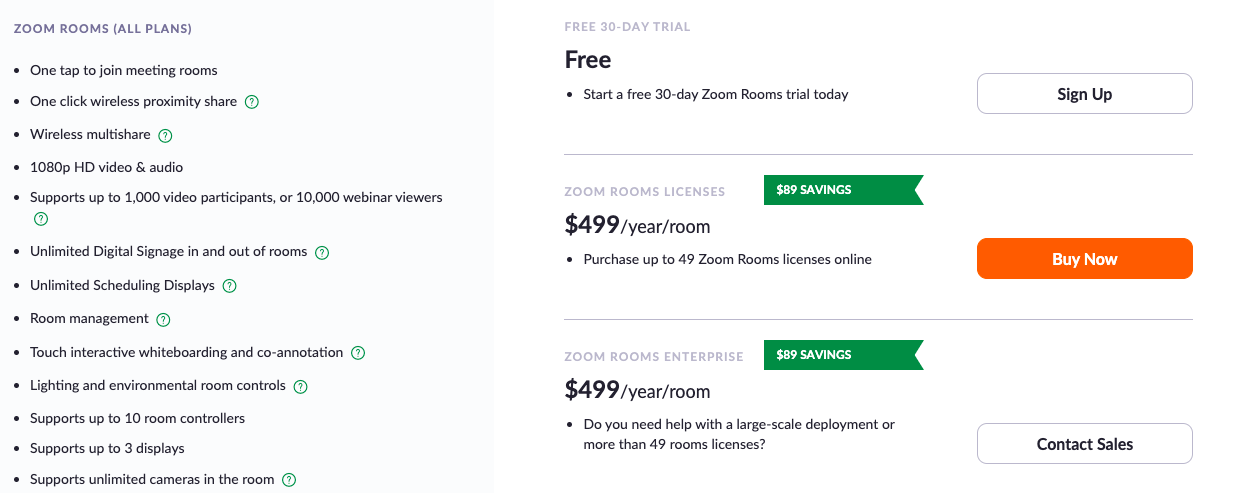

ZOOM Rooms

ZOOM Roomsは企業の会議室向けのビデオ会議システムのサービスです。多くの企業ではビデオ会議のための部屋があり、そこには会議システムと呼ばれる、各地のオフィスと映像と音声を繋ぐシステムが設置されています。

ZOOM RoomsはLogitechなどの機器メーカーとパートナーシップを組み、このオフィス会議システムの市場に参入した製品になります。

こちらは部屋ごとの料金プランになっています。

ZOOM Rooms Plans CiscoのWebexなどが主な競合になります。こちらのサービスについては具体的な数値がまだ公表されていません。

OnZoom

OnZoomはまだテスト段階のベータ版のサービスです。こちらは主に個人事業者・インフルエンサーをターゲットにしたサービスで、ZOOM上で参加費の徴収や商品を販売することができるようなサービスです。

ユースケースとしては、料理教室やヨガの教室などを行い生徒を集めたり、インフルエンサーが商品を紹介し、それを販売する、などが考えられます。

ZOOMの戦略

ZOOMの戦略は以下になります。ZOOMはSaasのビジネスを考える上で有用な、AARRRのフレームワークで考えるとわかりやすいです(Acquisition, Activation, Retention, Referral, Revenue)。

このフレームワークを用いて、ZOOMがユーザーの①獲得(Acquisition)、②顧客化(Activation)、③継続(Retention)、④紹介(Referral)、⑤収益化(Revenue)について何を行っているかを整理してみます

獲得;フリーミアムモデルで無料ユーザーを獲得する

顧客化;無料ユーザーを 有料ユーザーにすることで売上を上げていく

グローバル展開を進め、特に北米以外の西欧、アジアでの法人営業を加速させ、有料法人ユーザーを増やす

個人の有料ユーザーを広げる製品としてのOnZoom

継続;継続率を高める

法人ユーザー向けにはZOOM Meetingsのユーザーエクスペリエンス(顧客体験)の継続的な向上を続け、製品優位性を保つと同時に、他の企業の製品にもZOOMを組み込みやすくすることで、ZOOMから顧客が離れないようにしていく(moat – 堀を作る)

個人のユーザーについてはOnZoomで繋がりを保つ

他のサービスと連携することで使い勝手をよくし、ZOOMから離れることを防ぐ(Google Calendar, Outlookとの連携等)

紹介;紹介率を高める

ユーザーの継続率を上げられれば、ZOOMでの会議・イベント参加者が増え、参加者がアプリを利用することでさらにZOOMが知られ、利用者が増えていく

また、ネットワーク効果でより多くのユーザーが使えば使うほど製品の利便性も増加していく

収益化;ユーザー単価を上げる;

北米では継続的にユーザーを獲得すると同時に、既存のユーザーにZOOM Webinar、ZOOM Phone、ZOOM Roomsを売ることでユーザー単価をアップしていく(アップセル)

個人ユーザー向けにはOnZoomでアップセルを行う

主要なKPI(Key performance Indicators – 経営を行う際に重要となる指標)は、11人以上の従業員を持つ法人顧客の数、既存顧客からの売上、主要サービスの顧客獲得(Zoom Phone、Zoom Rooms)になります。

法人向け

法人向けにZOOMが目指しているのは、「顧客を囲い込む」 ことです。

ZOOM MeetingsやWebinarsのようなウェブ会議を法人むけに提供するサービスは、従業員の生産性を上げる、「プロダクティビティソフトウェア」に分類される市場です。

この市場は競合も多く (例;Microsoft Teams, Verizon Bluejeans, Cisco Webex)、特にMicrosoft Teamsは企業向けアプリケーションの標準であるOffice 365とバンドルされていることもあり、ほぼ全ての法人顧客に用いられる可能性がある非常に強力な競合です。

一例をあげればチャットツールであるSlackがMicrosoftのTeamsによって成長鈍化させられ、Salesforceに買収される道を選びました。

同様に、ZOOMも常にMicrosoftのTeamsの脅威に晒されています 。

特にSaasは初期投資が低く、変更のコストも低いため(=スイッチングコストが低い)その分、ZOOMも契約を切られる可能性が高くなります。

Microsoftが365 E5という法人向けプランでTeamsを強力に推し進めていることもあり、 ZOOMにとっては「法人顧客がいつMicrosoftに取られるのか」は深刻なビジネス課題です。

この脅威に対して、ZOOMは企業の比較的変更しやすい「ウェブ会議」だけでなく、電話や会議室といった、ハードウェアの投資が必要であり、「より変更しにくい」サービスを提供することで、企業を囲い込もうとしています。

言い方を変えれば、ZOOMをきっかけとして顧客の社内コミュニケーション全体に入り込み(電話、会議室、ウェブ)、ZOOMから離れられないようにしようとしています 。

少し抽象化すれば、ビデオ会議サービス提供者から、コミュニケーションプラットフォーム提供へのバリュープロポジションの変更です。

これは、解約率を下げるということに加え、一顧客あたりの単価を上げられるという点でも良い施策です。

また、すでに顧客になっている顧客に新しいサービスを売る方が全く新規の顧客にサービスを販売するよりも効率が良いため、営業効率もよくなります。戦略的にも、財務的にも筋の良いアプローチです。

また、Microsoftという巨大な競合がいるウェブのビデオ会議市場に比べて、社内向け会議システムや機内交換機の業界の競合は大企業ですが、比較的スピードの遅いプレイヤーが多く(Verizon、Cisco)、IP-PBXからクラウドPBXへの技術変化の流れにも乗っており、ZOOMとしてはシェアを獲得しやすい市場です。

ZOOM CEOのEric Yuanの言葉を借りれば、「ZOOMはkiller app(人気のアプリ)からプラットフォーム企業になる」 ことを目指しており、ZOOMの成功を基盤として、比較的変化の遅い業界へ乗り込み、市場を拡大しようとしています。

好調なZOOM Phoneの展開を見る限り、法人向けの戦略については、初期の成功が見えつつあります 。

個人向け

個人向けサービスに関しては、ZOOMに変わるサービスとしてMicrosoft Teams、Google Meet、少人数ではFacebook Messenger等も競合になるため、非常に競争が激しい市場です。

また、新型コロナが落ち着き、人々がZOOMよりも対面で会話することを望むようになると、解約率が増加する可能性があります。

この脅威に対して、ZOOMはOnZoomというビデオ会議を基盤とした課金プラットフォームを提供することで、個人事業主やインフルエンサーを集め、有料ユーザーを増加させようとしています。

こちらのサービスはコンセプトは良さそうです。ただし、サービスはまだベータ版であり、この戦略がうまくいくかはまだ未知数です。

また、いわゆるC2C (Consumer to Consumer)のビジネスの世界ではGoogleのYouTube、FacebookのMarket Place、Twitterの参入、と競争が激しい市場であることと、こちらもネットワーク効果が働き先行者のメリットが大きいサービスですので、OnZoomのサービスのフルローンチが遅れると、その分競争に勝つのが難しくなります。

以上をまとめると、法人向けサービスについては戦略の方向性が決まり、実行も順調に進んでいます。ただし、個人向けについては新型コロナ後に有料ユーザーがどの程度離れるのかが未知数であり、OnZoomもまだ成功が見えていないことから、個人向けサービスについては成長が続けられるか不透明な状況です 。

ZOOMの直近の決算

ZOOMの直近の四半期決算は、全てポジティブな結果でした。

売上の予想$810に対して$882m(10%近いポジティブなサプライズ)

EPSの予想$0.79に対して$1.22 (54.4%のポジティブなサプライズ)

2022売上の予想$3.56b、EPSの予想$2.96に対して売上$3.76から$3.78b、EPS$3.59-$3.65のガイダンス(売上・EPSともに予想よりポジティブ)

ガイダンスに従えば、現在の$347の株価水準では、2022 Forward PSR (Price to Sales Ratio)は28.6、non-GAAPの2022 Forward PERは96となります。

Forward PSRが28.6というのは高い水準ですが、ZOOMの過去の水準からすると、2019年と同等程度です。2020年の過度な期待が剥がれた、といっても良いのかもしれません。

売上高ですが、Saasでは法人向けの多くは年間契約となっており、よほど解約が受注を上回らなければ、売上高が基本的には右肩上がりに増えていきます。

2020Q4の売上高が$882mで、単純計算で前期の売上高を1年間維持できれば$3.53bです。売上$3.76-$3.78というのはその数字から6%増であり、個人向けの有料サービスの解約が増えるリスクをかなり見込んでいるのでしょうが、実現可能性の高いガイダンスだと感じます 。

また、ZOOMは2020年Q4の結果では粗利益で70%、営業利益で29%と非常に高収益の企業であり、かつ利益率は売上の増加に伴い、改善傾向にあります 。

この粗利益、営業利益の高さは、比較されることが多い他のSaasサービスと比べても頭一つ抜けています。ARKの創業者であるCathie Woodが「ZOOMはバリュー株」と呼ぶのが分かるほど、既に安定した事業ベースを築いています。

現在はK-12向け(米国の小中高)に無料でサービスを提供していることもあり、こちらのサービスを新型コロナのパンデミック後に有料化した場合、さらに粗利益・営業利益率の向上が見込めます。

2021年のガイダンスについても、営業利益率、純利益ともに30%のガイダンスです。売上高が拡大すること、ワクチンが行き渡り、K-12のサービスを今年中に有料化できる可能性を考えれば、利益についても売上高と同じく実現可能性が高いガイダンスであると考えられます 。

ZOOMを単一のビデオ会議サービスを提供する企業として見れば新型コロナ後に成長余地が限られるように感じられますが、Zoom Phone/Zoom Rooms/OnZoomと新型コロナ後の世界を見据えた打ち手をうちながら、コミュニケーションのプラットフォームを目指しています。

その戦略が実現するのであれば、ZOOMはMicrosoftやSales Force.com等と併用される、企業内でのコミュニケーションのデフォルトのソフトウェアの一つとなり、更なる成長が見込めます。

ZOOMの株価推移・チャート

ZOOM 1 Year Stock Price ビデオ会議サービスを提供するZOOMは新型コロナで最も追い風を受けた企業であり、昨年3月の過去1年間から見ても、株価は$105から2020年10月には最高で$559と5.5倍まで増加しました。

現在の50日間移動平均線は下落傾向で、$378、200日の移動平均線は$363であり、どちらも3月12日の終値$346を上回っています。

移動平均線から見ると、ZOOMの株価は下落トレンドにあります。 11月の急落時の$376、1月の急落時の$349、2月の急落時の$313、とボトムを切り下げているのが、明確な下落トレンドで嫌な感じです。

需給の点では、3月3日、4日は出来高を伴って2日間で20%下落をしており、これは機関投資家が売却したことを示唆します。株価は直近の最安値である$313から現在は約10%上昇しました。出来高は3月3日以前よりも少なくなってきており、売買が落ち着いてきている ことがわかります。

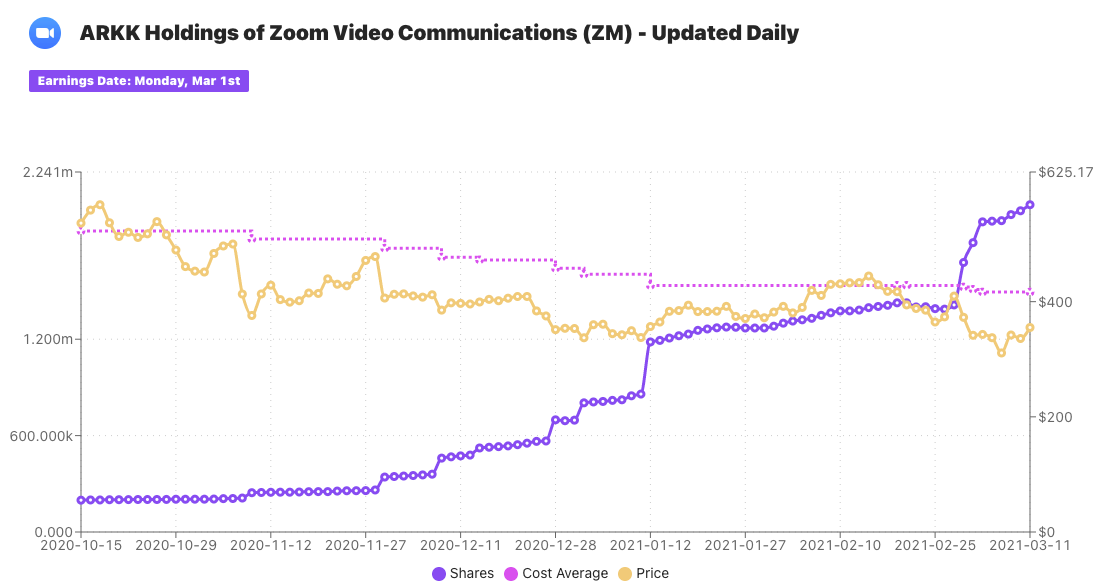

加えて見逃せないのは、ZOOMはARKの旗艦ファンドであるARKKの主要銘柄の一つである点です。

ARKK Holdings of ZOOM ARKはZOOMの大きな買い手であり、保有割合を増やし続けています。

特に3月はZOOMの価格が落ちた時の買い手となってきました。直近では、株価が大きく落ちた3月2日、3、4日に大きな買いを入れています($372, $343、$341)。ARKKの平均買値は$416であり、現在の株価水準より20%高い価格となっています。

$340くらいの水準はARKにとって魅力的な水準であり、さらに下がった場合は購入されることが見込まれ、下支えがあるという点で好ましいです。一方、ARKKのETFの解約が増えるとその分だけ売りの圧力が増えるため、ARKKのコア銘柄の一つであるということは諸刃の剣でもあります。

また、ZOOMはいわゆる「Work From Home」(WFH)銘柄とみなされていること、ハイグロース株、とみなされていることから、ワクチンが行き渡る世界を人々がより実感するにつれて、テーマで株を購入していた投資家が離れ、需給が悪化して、さらに売られる可能性はあります。また、長期金利が現状の1.6%を超えて増加していくようですと、3月前半のように、また一段と売り込まれる可能性もあります。

短期的には株価の変動が激しそうですが、長期的には戦略がうまく行けば大化けする企業、のように感じます。

まとめ

ZOOMは新型コロナをきっかけとした在宅勤務の急速な普及を受けて、躍進したサービス。順調して顧客数を増加させ、かつZOOM Webinar、ZOOM Phone、Zoom Roomsといったサービスの追加により1顧客あたりの顧客単価も順調に増加させている

法人向けのZOOM Phoneが好調で、今後も既存顧客へのアップセルを通じて、顧客単価向上に寄与する見込み。また、ZOOM Phone・ZOOM Roomsは顧客を囲い込む意図があり、Microsoft Teams対抗の鍵である

個人向けは競争が激しい市場であることことに加え、ワクチンが行き渡り、人々がオフィスへ戻り、友人・家族と対面で会うことができるようになると、有料会員が減少するリスクがある。OnZOOMが個人を囲い込む鍵となるサービスだが、まだベータ版であり、未知数

ZOOMは上場からずっと良い決算を出し続けている企業であり、直近の決算の売上高、EPS、ガイダンスも全てアナリスト予想を上回った。

2021年のガイダンスは2020年の第4四半期の結果を見る限り、有料会員の個人の解約を見込んだとしても、やや控え目な印象

ZOOMは粗利益70%、営業利益30%と超がつくほどの優良企業であり、収益化できていないハイグロースと比べても魅力的

株価は調整を経て2021年のForward PSR30以下と、新型コロナによる業績のブーストがかかる前の水準まで落ち着いている。

ビジネスの観点からは株価は適正な水準まで落ちてきた印象。一方、チャートが明確な下落トレンドであることが懸念。現在でもARKが積極的に購入を行う水準であり、ARKの買いが下支えになる可能性もあるが、ARKKの解約が売りに繋がるという懸念もあり、諸刃の剣。

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]