大波乱の相場が続いています。今週1週間で日本株は23,388円から21,142円まで9.7%下落。S&P500は月曜から水曜まで$3,337から$2,978まで10.7%下落しています。

今回は自分が経験する初めての大きな下落のため、自分用のメモとして相場の考察をしていきたいと思います。

日本株

相場の流れ

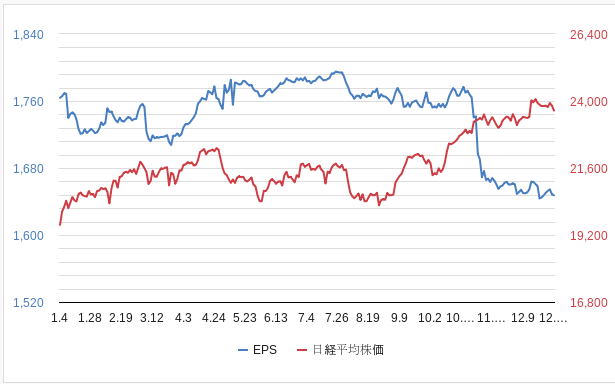

日経225の価格推移日経225はコロナの報道が出た1月最終週に大きく下落しましたが、2月初旬にはすぐに元に戻りました。

この時点では、相場はコロナの影響は中国の局地的なものに止まると見ており、サプライチェーンや消費に与える影響を軽視していました。

その後、日本では2019年第4四半期の実質GDP速報により、GDP成長率がかなり弱く(年率換算でマイナス6.3%)、消費税増税が個人消費を冷やしたことが明らかになり、株価は一気に下落しました。

2月の最終週にはコロナがサプライチェーンに与える影響がより明らかになったことに加え(アップルの業績下方修正など)、コロナも韓国、日本での感染者が増え、イタリアやブラジルでも感染者が増加していることから、全世界的なパンデミックのリスクが高まりました。

結果とし、全世界の株価は大きく調整しました。日本株は1月につけた24,000円から10%以上下落したことになります。

PER・EPS

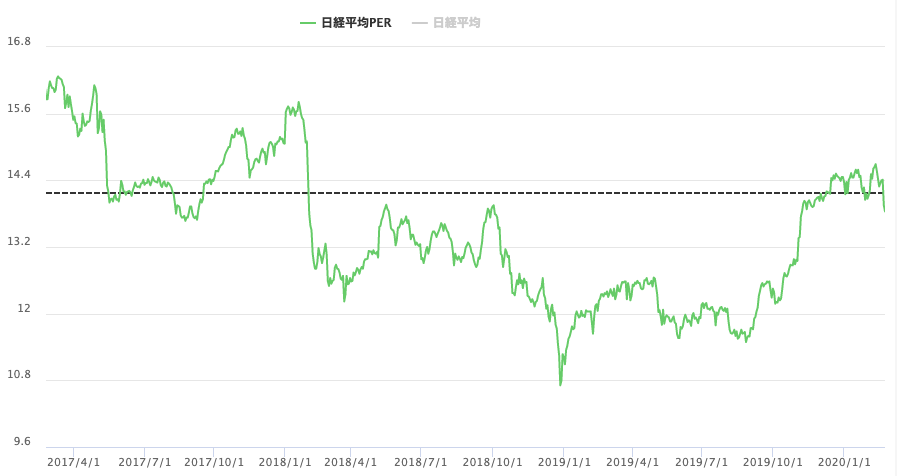

21,000円の水準でも日経225のPER(株価収益率)はまだ13.5と、過去3年の平均からさほど離れているわけではありません。むしろ、過去3年の平均程度の水準です。

日経225の一株あたりの利益は現在、1600円程度と予想されています。

まだ日経225に含まれる各社は明確な2020年の業績予想を出してはいませんが、2020年は増税による国内市場の縮小、コロナによるサプライチェーンやインバウンドへの影響、などを考慮すると一株あたり利益は減少することが予想されます。

仮に景気後退への不安が広がり、PERが2018年後半の12程度まで落ちて(▲15%)、今年の一株あたり利益が10%落ちると仮定したシナリオの場合、理論的な株価は

1,600円/株 X 90% (利益の下落) X 12 (PER)= 17,280 円

となります。現在の水準から、さらに20%落ちて2016年くらいの株価になるイメージです。

現実的にはその水準まで落ちる前に政府が財政、金融政策を総動員して景気を維持しようとする可能性が高いですし、日銀とGPIFが買い支えるのでそこまでは落ちないと思います。

ただし、コロナウイルスがパンデミックとなり、かつアメリカでサンダースが大統領に選ばれて、株式市場が悲観的になった場合には、十分あり得る水準かと思います。

一つの想定として、現状から20%落ちるリスクは念頭に入れると良いかもしれません。

投資判断と学び

GDPの速報が出た後に、今年の日本経済はかなり悪くなりそうだと予想し、日経225、三井住友、ソフトバンクグループを売却して利確しました。コロナ関連でここまで調整が入るのは予想外でしたが、結果的にこの判断は正解で、これらの銘柄については十分な利確ができました。

「船が沈みそうになったら飛び降りる」ことで、結果的にうまく利確ができ、功を奏しました。

一方で、太陽光設備に投資する、インフラファンドであるタカラレーベンインフラ法人を火曜日に少し買い増ししたのは悪手でした。

タカラレーベンインフラ投資法人は、

- インフラファンドは収益と配当が安定していること

- 現在の株価での配当水準は約6%と過去と比較しても適正水準であること

- 4月の指数化で流動性が増すこと

- 5月が配当が確定する月であり、配当月に向けて上昇する傾向があること

- 米国・日本の金利が下がれば利回りのスプレッド上昇で株価も上昇する傾向があること

- ESG(環境・社会・ガバナンス)のトレンドに乗って需要が増える可能性が高いこと

から5月に向けて上げていくだろうと想定して購入しましたが、結果的には購入のタイミングが最悪でした。

120,000円で少量購入しましたが、全体の下げに引っ張られる形で、そこから5%程度下げています。

「リスク回避での売りが強い相場では、たとえディフェンシブな株でも結局下げからは逃れられない」ということを学べました。個別株を分析して銘柄を選定するのは大事ですが、「全体の相場の地合いがリスク回避になっている時には個別株の事情関係なく下がる」というのは良い学びでした。

今回の買うタイミングでは、焦って購入する必要はなかったはずです。反発するだろうから今のうちに賭けよう、という短期的、投機的な姿勢で投資をするのではなく、市場心理を見極めて、ファンダメンタルズを見て、十分に割安なタイミングで購入できるまで待つべきでした。焦って投資をして良いことはない、という失敗例です。

ロシア株も売却しました。こちらは原油相場の行方が怪しくなってきたことと、全体の相場がさらに落ちる可能性の方が高いと考え(特にアメリカでコロナが広まる事による米国企業の業績への悪影響が懸念されるため)利確しました。

こちらも利益は出ていますが、利確が遅すぎ、結局140円で手放すことにしました。160円で売る機会を逃したことが悔しいです。10%落ちたら売却、などと自分なりのルールを決めて、ルールに沿って売買をするべきでした。

米国株

PER・EPS

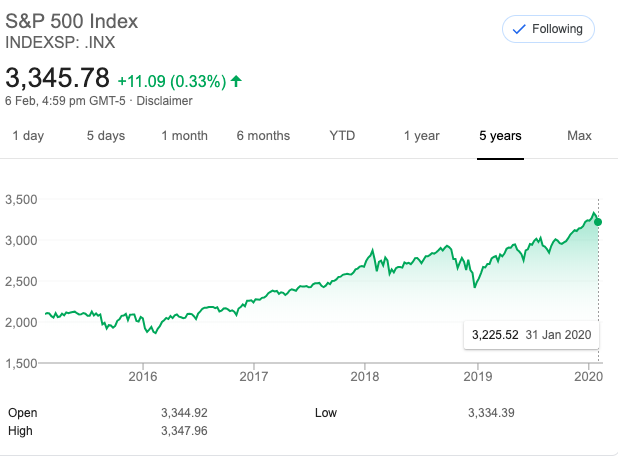

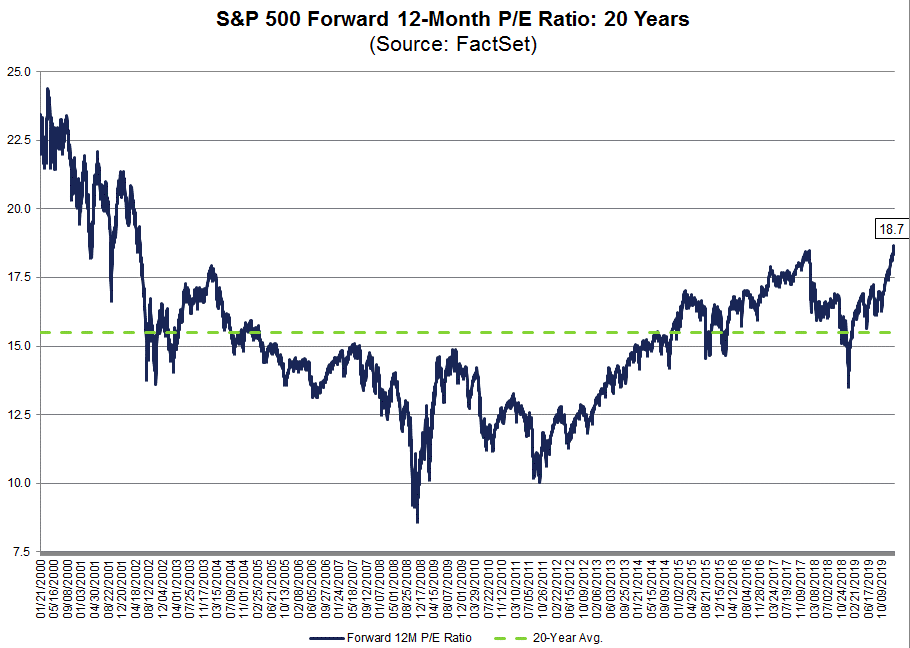

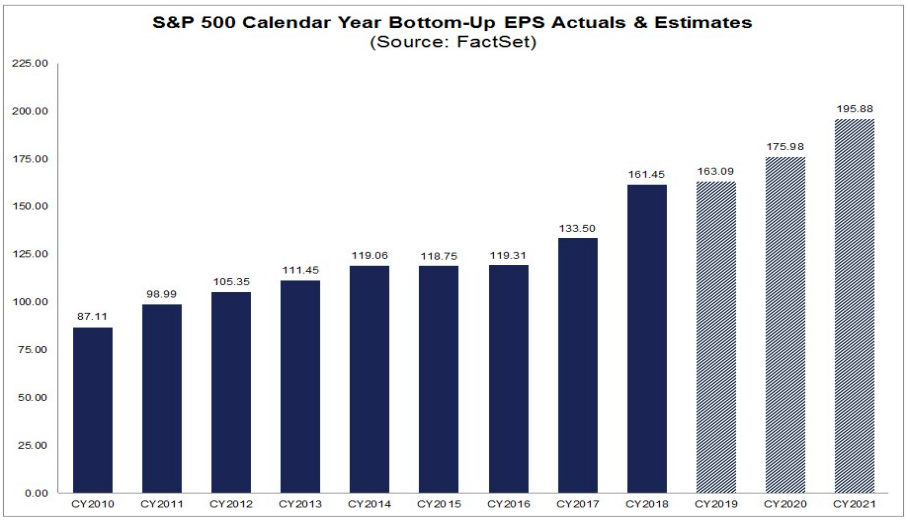

S&P500の予想PERは先週まで19.0と歴史的にもかなり高い水準にありました。

19.0というのは過去5年平均の16.7、過去10年平均の14.9より大幅に高く、2002年以来の高い水準です。特に 生活必需品、公共インフラ産業のPERが歴史的高値になっており、投資家がディフェンシブになっていることを示していました。

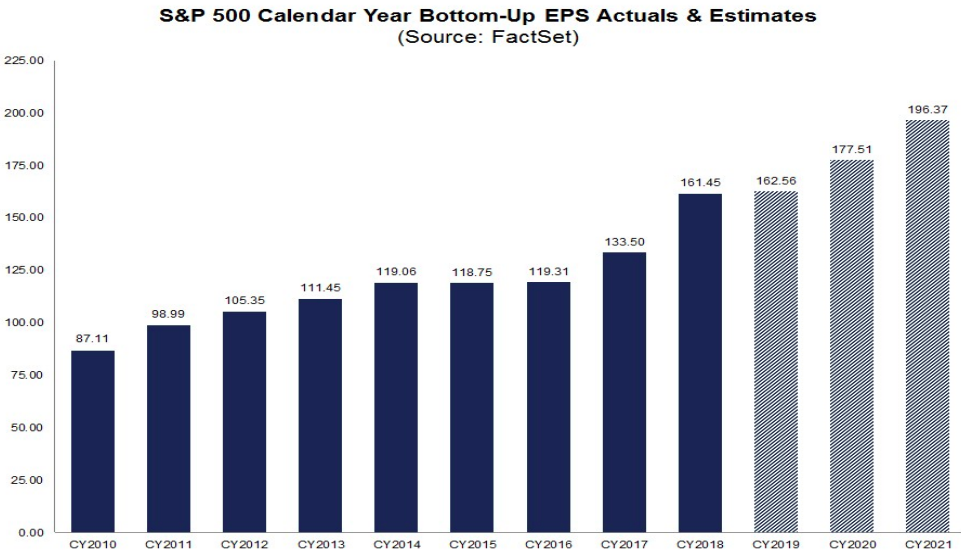

また、2020年の予想EPS(一株あたり利益)も2019年から7%増加する、というかなり楽観的な予想がされていました。

つまり、アメリカのS&P500の急上昇は、一株あたり利益の7%成長という楽観的な見通しと、それに伴う成長期待からのPERの高まりの二つの要素によってもたらされていました。

$3,300 (暴落前のS&P500の)= $176(一株あたり利益) x PER 19倍

ですね。

ゴールドマンサックスが2月27日に出したレポートによると、2020年の米国企業の一株あたり利益成長は0になる可能性がある、とのことです。つまり、一株あたり利益が2019年のS&P500企業のEPSの伸びは実はわずか0.6%ですし、2020年は中国の経済成長の減速、コロナによる消費の冷え込み、の影響を考慮すると十分あり得る数字です。

今週の株価の10%下落は、EPSの下落を反映した、始まりにすぎないかもしれません。

米国企業の株価は高い成長期待によるPERの伸びに支えられているので、もし市場参加者が米国企業の1株あたり利益成長率が鈍り、そのために成長期待(PER)が過去10年平均の15まで落ちるとすると、

$163(1株あたり利益 ) x PER 15倍 = 2,450

つまり、市場心理が悪化すれば、さらに20%、S&P500が落ちて、$2,450まで落ちることも十分ありえます。今週の10%と合わせて30%の下落。実際、2019年の株価は期待の上昇で30%とかなり急激にあげたため、期待が剥がれて、歴史的な株価上昇の軌道に戻る、といっても良いかもしれません。

投資判断と学び

米国株は売却はせず、火曜日に下落した後に、良い機会だとFacebookとAlibabaを少し購入しました。こちらも落ちるナイフを掴みにいった結果、見事に刺さって現在は5%くらいずつ含み損が出ています。唯一の救いは少額での試し買いであったため、傷が浅いことです。

FacebookもAlibabaも、コロナウイルスへの不安から人々が自宅にいるようになると、使用頻度が上がり、ビジネスとしては伸びるはずです。特にFacebookはインターネット上だけのサービスであるので、サプライチェーンへの影響も関係ありません。

どちらの株も、PERは市場での競争力と成長性の観点から見ると、適正だと考えています。

それにも関わらずFacebookが落ちた理由は、シンプルに相場の需給で売りが圧倒的に優先であったためでしょう。

日本株と同じ学びですが、「株価は個別の企業の業績よりも、全体の市場心理に影響される」ということです。特に今回のように市場が不確実性を感じてパニックになっている場合は、落ちるナイフを掴むと怪我をする可能性が高いと感じました。

オーストラリア株

オーストラリア株では、もともと持っていたポジションがあまりよくないことに加え(現金比率を減らすため、やや高値と感じながらも株を購入していました)、利確・損切りのタイミングを逸して、損失を広げてしまいました。

「損切りルールを守る」ことは基本だとは思いますが、実践してみてその難しさを感じました。損を確定するのは利確よりも抵抗がありますし、やっぱりやってみないと難しいです。良い経験、学びとなりました。

また、オーストラリア株は景気敏感株が多くを占める市場で、僕の知識が足りていないまま景気敏感株に投資をしていたので、結果的に日米株よりも大きなダメージを受けることになってしまいました。

やはり自分が詳しいと自信の持てない個別株に投資は避けたほうが良い、ということをあらためて学べました。

まとめ

- 日本株、米国株共に10%落ちた現在もまだ高値圏にあり、市場心理の悪化が続いて成長への期待が剥がれれば、あと20%は落ちる可能性がある

- 個別株のファンダメンタルズは大事だが、それ以上に市場心理が重要。全体が売り一色であれば、業績と関係なく下がる

- 急激な値下がりが起きたときに保有株をどうするかの想定ができておらず、タイミングを逃した。何を新しく買うかだけでなく、保有株をどうするか、も考えておき、利確・損きりルールを設定しておくべきだった

- 個別株へ投資をするときには、まず売り方を覚えること。売りのタイミングがリターンを決める

なぜFacebookなのか、はGAFA+Microsoftの分析をどうぞ。

[st-card myclass=”” id=1960 label=”GAFA” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!

![]()