GAFAの一角であるAmazon。Amazonは先週決算を発表し、株価は一気に10%近くまで上がりました。Amazonの決算のどこが好感されたのでしょうか? Amazonの事業は将来性があるのでしょうか? 現在の株価は適正なのでしょうか?

決算内容を元に、説明していきます。

目次

Amazonの決算内容

| 2018 | 2019 | Growth | |

| Net product sales | $ 141,915 | $ 160,408 | 13.0% |

| Net service sales | $ 90,972 | $ 120,114 | 32.0% |

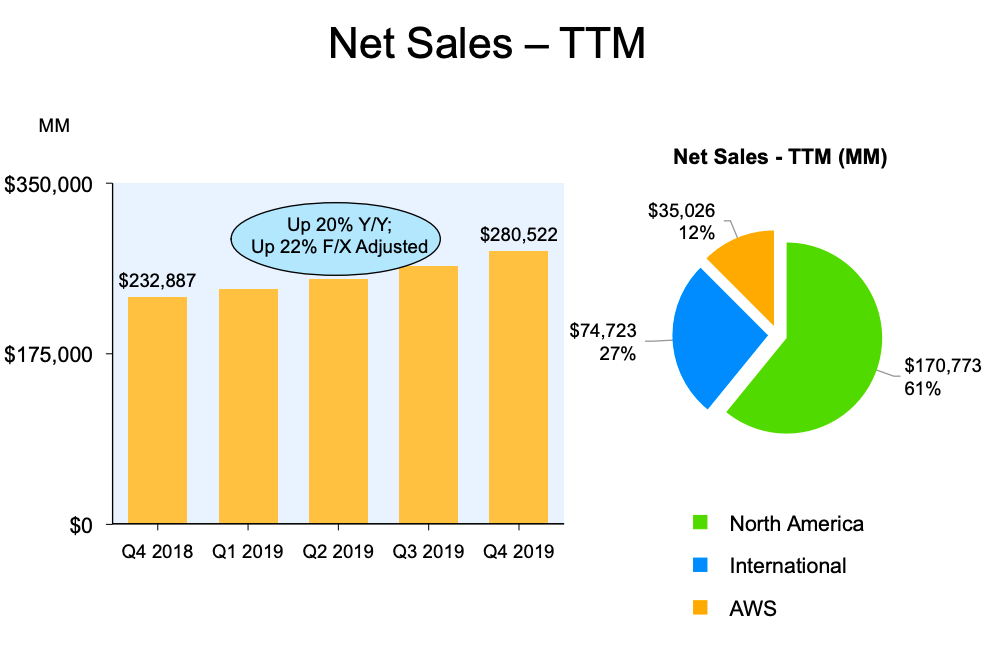

| Total net sales | $ 232,887 | $ 280,522 | 20.5% |

Amazonお売上高は2019年に20.5%で成長しました。Net Service Sales (AWS – アマゾンのクラウドサービスやAmazon Prime会員の会員費など)の伸びが32%と、Net product sales (Amazonでの買い物)の13.0%よりも上回っています。

一方、費用の伸びは売上の伸びよりも早い20.6%で伸びている。Fulfillment (配達費など)の伸びが18.2%と売上の伸びよりも早いのは、AmazonがAmazon Fresh (生鮮食品のデリバリー)を$14.99からプライム会員は無料にしたことなどが影響しています。

また、Amazon Prime Video(NetflixやHuluと競合する、Amazon版のオンラインビデオサービス)への注力から、番組制作費が増えており、Technology and contentの費用の伸びも売上の伸びを上回っています。

| Operating expenses: | 2018 | 2019 | Growth |

| Cost of sales | $ 139,156 | $ 165,536 | 19.0% |

| Fulfillment | $ 34,027 | $ 40,232 | 18.2% |

| Technology and content | $ 28,837 | $ 35,931 | 24.6% |

| Marketing | $ 13,814 | $ 18,878 | 36.7% |

| General and administrative | $ 4,336 | $ 5,203 | 20.0% |

| Other operating expense (income), net | $ 296 | $ 201 | -32.1% |

| Total operating expenses | $ 220,466 | $ 265,981 | 20.6% |

結果として、Operating Income (営業利益)の伸びは17.1%と売上の伸びよりも悪く、営業利益率はわずか5.18%で、GAFAの中ではダントツに低いです。

これは、Amazonが利益を物流や顧客の便益を上げるために使って、顧客満足度を最大化させることに注力しており、利益を出す気がないことによります。

| 2018 | 2019 | Growth | % of sales | |

| Operating income | $ 12,421 | $ 14,541 | 17.1% | 5.18% |

| Interest income | $ 440 | $ 832 | ||

| Interest expense | $ (1,417) | $ (1,600) | ||

| Other income (expense), net | $ (183) | $ 203 | ||

| Total non-operating income (expense) | $ (1,160) | $ (565) | ||

| Income before income taxes | $ 11,261 | $ 13,976 | 24.1% | 4.98% |

| Provision for income taxes | $ (1,197) | $ (2,374) | -0.85% | |

| Equity-method investment activity, net of tax | $ 9 | $ (14) | ||

| Net income | $ 10,073 | $ 11,588 | 15.0% | 4.13% |

利益率が非常に低いことから、法人税額も売上と比較すると非常に低いです。利益の17%ではありますが、売上高から計算するとわずか0.85%。

一株あたり利益の成長は14.3%とGAFAの中では中程度ですが、PER (Price to Equity Ratio – 株価を一株あたりの利益で割った指標)は89でGAFAの中でダントツに高いです。

| 2018 | 2019 | Growth | |

| Basic earnings per share | $ 20.7 | $ 23.5 | |

| Diluted earnings per share | $ 20.1 | $ 23.0 | 14.3% |

| PER | 89.0 |

この高いPERは、市場がAmazonは将来にわたり、一株あたり利益を成長し続けられる、もしくはAmazonが利益に目を向けるようになればすぐに利益率は改善されると期待していることを示しています。

次のAmazonのビジネスの章で説明しますが、株価がポジティブに反応したのは、市場の期待を上回る速度で売上が成長したことと、AWSという利益率が高いサービスの伸びが特に良かったためです。

Amazonのビジネス

Amazon (北米)

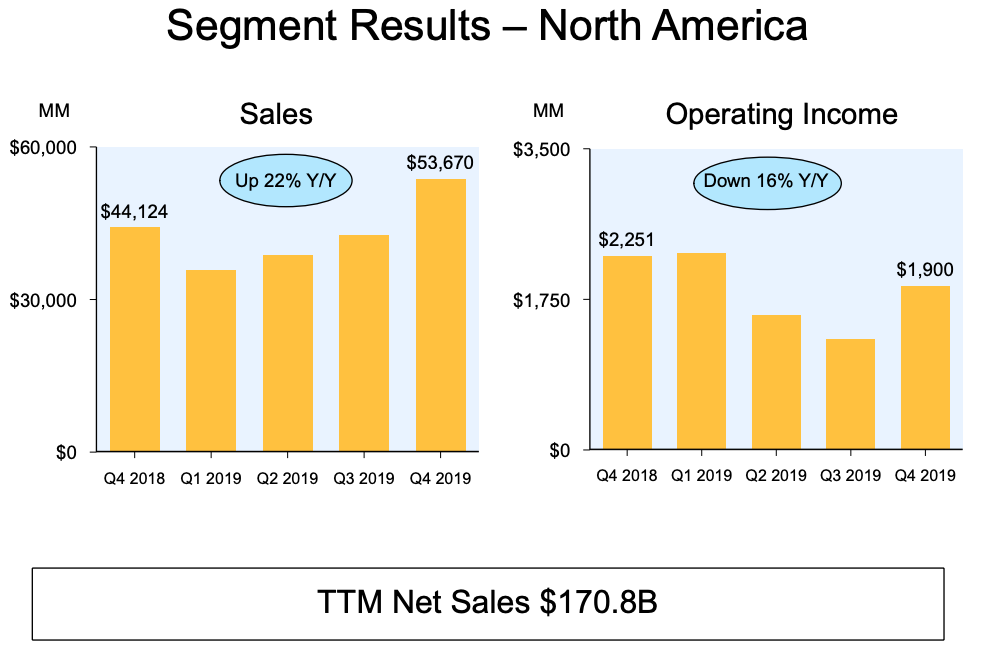

北米はAmazonの売上の中でも61%を占める主要な市場です。この括りには、Amazonのマーケットプレイスに加えて、プライムの年会費も含まれます。

2019年の売上は前年比で22%成長で、利益の伸びはマイナス16%です。

利益の伸びがマイナスになったのは、プライム会員の配達料を無料にしており、プライム会員が小口の注文を増やせば増やすほど輸送費がかかる構造に加え、かつ1 dayデリバリーなど配達関連のサービスを充実させていること、プライム会員に付属している無料のAmazon Prime関連サービス(Music, Video)の費用が結構かかっていることが理由と推察されます。

その先行投資のかいもあり、Amazonのプライム会員は北米で1億人を超えていると推定され、実に約3人に1人がプライム会員という、すごい状況です (Statistaより)

実際、小売No.1のWalmartも赤字を出しながら実店舗を使って、オンラインショッピングの領域でもAmazonを追い上げてきており、コスト競争力に優れるこの強力なライバルとの戦いは、今後さらに熾烈になっていきます。

競争に勝ち、今のAmazonの独占状態を維持するためには、いかに顧客を囲い込んでいくか、が課題になります。そのため、音楽やビデオなどプライム会員が無料で利用できるサービスを増やすことで、一人当たり売上高の高いプライム会員を増やそうとしています。

[st-cmemo fontawesome=”fa-hand-o-right” iconcolor=”#3F51B5″ bgcolor=”#E8EAF6″ color=”#000000″ iconsize=”200″]

Amazonの北米事業は年率20%以上で成長している市場で、Amazonはシェア47%を持ち、1億人以上のプライム会員を抱えていると推定され、非常に良いポジションにある。売上高は19兆円弱。しかし、競争相手を引き離すためにも流通、サービスに投資をしている段階にあり、利益率は4%未満と低い

[/st-cmemo]

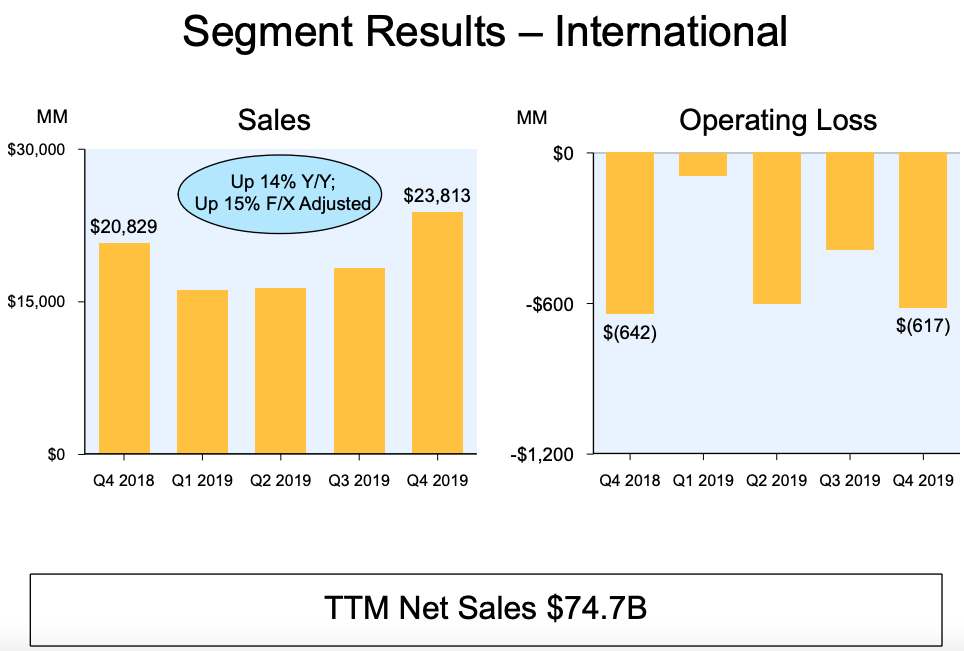

Amazon (北米以外)

Amazonは北米以外でもサービスを提供しています(日本、ヨーロッパ、オーストラリアなど)。売上高は約8兆円と巨大ですが、成長率は北米より低い14%です。北米以外の部門は投資段階にあり、赤字です(国によってはおそらく黒字ですが)。

[st-cmemo fontawesome=”fa-hand-o-right” iconcolor=”#3F51B5″ bgcolor=”#E8EAF6″ color=”#000000″ iconsize=”200″]

Amazonの北米以外の事業は年率15%で成長している市場で。ただし、北米以外ではローカルの競合がおり、Amazonが市場を独占しているわけではない。売上高は約8兆円。競争相手を引き離すためにも流通、サービスに投資をしている段階にあり、利益は赤字。

[/st-cmemo]

AWS (Amazon Web Service)

AWS (Amazon Web Service)はクラウドコンピューティングを提供するサービスです。企業はAmazonのAWSを使うことで、自社でサーバーを持つのではなく、Amazonのサーバーを借りて大量のデータを保管したり、クラウド上のコンピューターでデータ処理をしたりすることができます。

以前は自社でサーバーを持ち、データベース管理や分析を内製化する企業が多かったのですが、近年はAmazon、Microsoft、Googleが安価でクラウドサービスを提供していることから、だいぶ参入障壁が下がりました。

クラウドサービスを用いた方が自社でサーバーへの投資を行い、かつ運用・管理する手間が省けることから、今後もクラウドサービスの需要は拡大していくと考えられています。

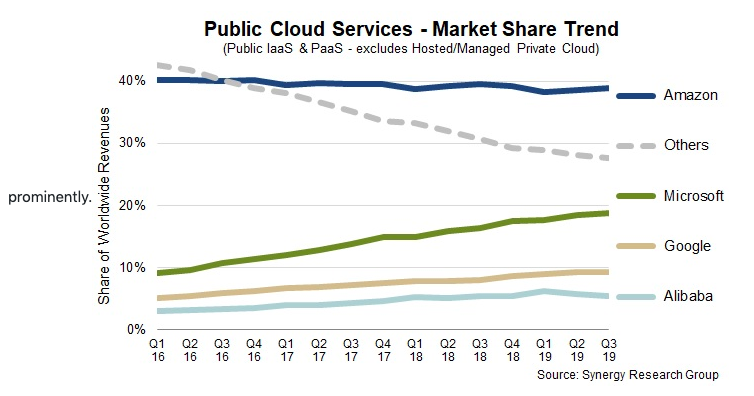

AmazonはこのクラウドのサービスでNo.1で (Synergy Research Groupより)、約40%のシェアを保有しています。2位のMicrosoftのシェア (20%)の2倍、3位のGoogleのシェア(10%)の4倍です。

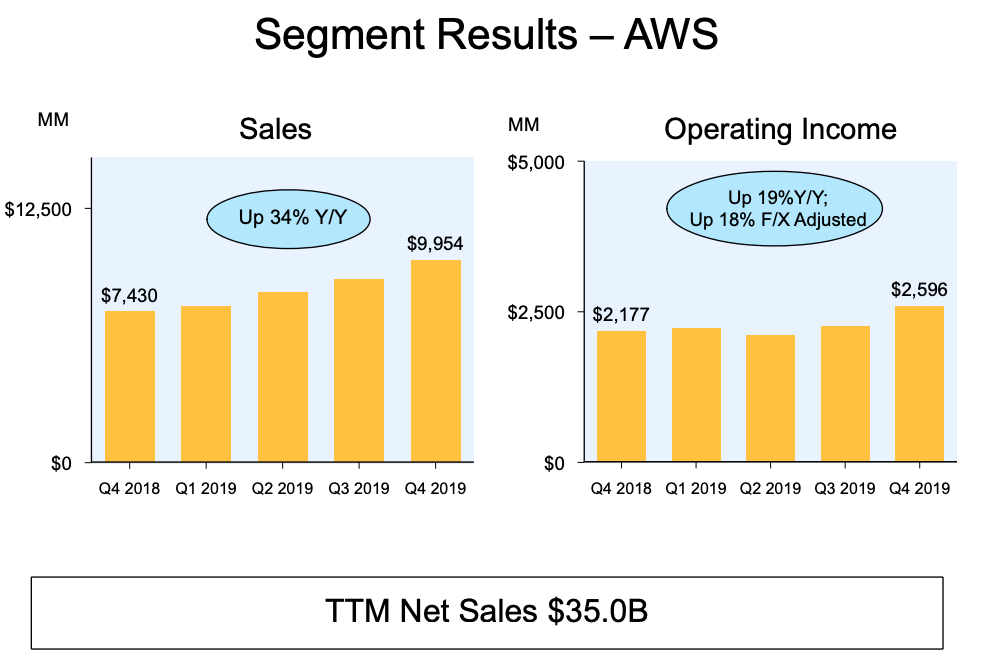

事実、AmazonのAWSの売上高は36.5%成長と、市場を上回る速度で成長しています。

| AWS | 2018 | 2019 | Growth |

| Net sales | $25,655 | $35,026 | 36.5% |

| Operating Expenses | $18,359 | $25,825 | 40.7% |

| Operating Income | $7,296 | $9,201 | 26.1% |

AWSは非常に利益率が高く、2019年の営業利益率は26%になります。Amazonらしく、利益率は前年比で悪化していますが、利益の絶対額は$2b (2,200億円)増加しています。

足元の第4四半期の成長はやや鈍っていますが、それでも十分早い速度です。

[st-cmemo fontawesome=”fa-hand-o-right” iconcolor=”#3F51B5″ bgcolor=”#E8EAF6″ color=”#000000″ iconsize=”200″]

AmazonのAWS事業は年率30%以上で成長している市場で、シェア40%を持ち、非常に良いポジションにある。売上高は4兆円弱で、営業利益率も26%と非常に高い。

[/st-cmemo]

Amazonが抱えるリスク

Google、Facebookと同じく、独占的なプラットフォームを持つAmazonですので、規制当局の目が年々厳しくなってきています。独禁法違反の商取引や節税スキームなどの理由で刺される可能性があり、その場合は利益の減少理由になります。

また、どの分野でも競争が激しくなってきているのが事業のリスクです。北米のオンラインショッピングではWalmartが、北米以外の市場でもローカルのプレイヤーがアマゾンへ対抗しようと投資を加速させており、こちらもAmazonの売上や利益の伸びを鈍化させる要因になります。

また、Googleがショッピングの比較などをより真剣に始めた場合、AmazonへのSEO経由での流入が減り、売上に悪影響を与える可能性があります。

AWSについても、米国国防省の大型案件をMicrosoftが受注するなど、Microsoftの激しい追い上げにあっています。

これらの競争の激化は事業上のリスクです。

まとめ

- Amazonの売上高は31兆円。北米事業が19兆円、北米以外が8兆円、AWSが4兆円。

- 北米事業は1億人のプライム会員をもち、顧客を囲い込んで市場の約半分を支配しているが、Walmartによる猛追を受けており、競争が激しくなってきている。

- 北米以外の事業は、年率15%以上で伸びてはいるが、ローカルの競合相手の競争と先行投資の影響で過去ずっと赤字。

- プライム会員を増やし、囲い込むためにコンテンツ(ビデオ、音楽)と物流に利益の大半を使った投資を行なっている

- AWSの成長は30%を超え、利益率も25%と高く、魅力的な市場で、良いポジションを取れている。

他の企業と比べてどうかという比較の記事はこちらになります。

[st-card myclass=”” id=1960 label=”GAFA” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!

![]()