製薬のギリアド・ライフサイエンシズが世界初の新型コロナ向け治療薬のレムデシビルの価格を発表しました。

先進国向けの「25万円」という価格に対して、2つの驚きがあるように見えます。一つは「高すぎる」。もう一つは「安すぎる」。今回は薬の価格について書きたいと思います。

この記事を読むと、薬の効果と価値、価格の決め方、なぜレムデシビルがその価格をつけたのか、がわかります。

レムデシビルの効果

NIAD (National Institute of Allergy and Infection Disease)が行ったACCT-1試験とギリアド主導で行ったSimple Trialの2つの臨床試験からは、下記のような効果が観察されました。

結果の抜粋は以下になります。

- 中程度の患者に対して、5日間処方すれば、標準治療よりも65%高い確率で患者さんがより症状が改善した状態となる (SIMPLE trial)

- 5日間の処方も、10日間の処方も、統計的に有意な差は生じていない (SIMPLE Trial)

- 重症者に対して、レムデシビルは死亡率について統計的に有意な改善は示さなかったが、平均4日間入院期間を短縮できる(NIAID study ACCT-1 Trial Journal)

- 標準治療と比較して、統計的に有意な重篤な副作用は観察されなかった (SIMPLE Trial)

つまり、レムデシビルの主な効果は、「より良い状態になる」と「入院を4日間短縮できる」という2つです。

レムデシビルの経済的な価値

「より良い状態になる」という価値は算定しにくいですが、「平均4日間入院期間を短縮できる」ことには明確な経済的な価値があります。

患者さんからしても早く退院して日常に戻りたいです。

病院としてもベッドが早く空けば、より収益性の高い手術の回数を増やして収益を増やせるため、入院期間を短縮させたいです。実際に病院に支払いを行う保険会社の視点からしても、入院期間が短くなればそれだけ病院に支払う入院費用が減らせるため、望ましいです。

この3者にとっての価値が薬の価格に影響を与えるのでしょうか?

実は、この3者の視点は価格決定のときに考慮はされますが、価格決めで最も大事なのは保険会社の視点です。患者さんではありません。理由は、お金を出すのが保険会社であるからです。

他の産業とヘルスケアでは、サービス・薬で便益を受ける人と、実際にお金を支払う人が異なることが大きな相違点です。

薬の価格は、「お金を支払う人の視点から見て、どのくらい価値があるか」が重要になります。

米国の場合は公的保険は政府、私的保険は民間保険会社になります。日本をはじめとする多くの西欧の場合は、国民皆保険であるために政府となります。つまり、政府および民間保険会社の視点が最も価格に影響してきます。

米国においてのレムデシビルの価値をCEOのDaniel O’Dayは下記のようにOpen Letterで述べています

Taking the example of the United States, earlier hospital discharge would result in hospital savings of approximately $12,000 per patient (米国の例では、(4日間)退院を早めることは、患者さんあたり$12,000の価値があります)

つまり、レムデシビルを処方することは政府・保険会社にとって$12,000の価値があるよ、と言っています。

実際、米国では州や病院の形態にもよりますが、ベッドを1日使われる費用で$3,000かかることはあり得るので (参考:Becker’s Healthcare)、保険会社・病院の視点から見て入院を4日間減らせることに$12,000の価値がある、というのは大げさではありません。

異なる視点では、NPOで薬の価格が適切かの分析を行っているICERが算出したコスト便益分析では、米国では$4,500-$5,000が適正価格であり、重症患者に対して効果があるというdexamethasoneを対照群とした場合は、$2,520-$2,800まで落ちる、と分析しています (ICER Remdesivir)。

Dexamethasoneはあくまでも重症患者に対する効果しか現在まででは報告されていないため、ICERが中程度の患者さんに処方する前提で対照群とするのはやや厳しい見方です。最大限厳しめに見て、$2,520というところでしょう。

まとめると、$2,520から$12,000まで、幅広い価値の推定が行われていました。薬の価値の決め方には幅があり、難しいとも言えます。

レムデシビルの価格

6月29日に、ギリアドのCEOであるDaniel O’Dayがレムデシビルの価格を発表しました。

- 先進国の政府向けは5日間の治療前提で、$2,340 (約25万円。1本$390 x 6回分)

- 米国の民間保険会社向けは5日間の治療前提で、$3,120 (約34万円。1本$520 x 6回分)

- 新興国向けはジェネリックの製造メーカーと組み、より安価で提供する (インド、バングラディシュでの販売価格は1本$40-80程度と報道されています。先進国の1/10から1/5です)

この価格の水準と出し方について、3つポイントがあります。

価格の水準

1つ目は、政府向けの価格の$2,340は、$2,520-$12,000という価値の幅のさらに下であった、という事です。

未曾有の危機である新型コロナで、初の治療薬であるレムデシビルの価格には世界中から注目が集まっていました。ここで、$4,000程度でしたら、米国内ではコスト便益の観点から、「適正な価格をつけた」と評価されていた可能性が高いです。

ギリアドはさらに一歩踏み込んで、ICERが算出した価格の下限である$2,520よりもさらに低い価格をつけました。ICERが出す数字は政治家も用いる数字であり、この下限より低い数字を出したのは、「ギリアドは世界中の人のためにできる限り多くの人の手にわたる価格をつけます」というメッセージになります。

また、米国は世界一薬の価格が高い国であり、他の先進国では米国ほど価格が高いわけではありません。米国を基準に価格をつけると、他の先進国から見ると「高すぎる」、という印象になります。$2,500を下回る価格は、欧州でも「適正だ」と受け取られる値付けをしたのでしょう。

さらに、$2,340という価格は、米国では他に効果のある薬が出てきた時にも「併用しやすい」、あるいは「コスト便益の観点から競争力がある」価格です。現在、他の製薬会社が新型コロナ向けの新薬を開発していることも意識した価格になっています。

まとめると、レムデシビルでの利益を短期的に最大化するよりも、ギリアドとしての評判と長期的な売上を考えた価格付けです。

一律の価格の提示

2つ目のポイントは、一律の価格にした事です。

薬の価格で、このように全世界で一律の価格を提示するのは、極めて異例です。

通常、認証が取得できた後、薬の価格の交渉になります。米国であれば各保険会社との個別の交渉となり、欧州・日本であれば当局との保険償還価格の交渉になります(保険償還価格=保険からいくら支払われるか。病院が保険から受け取れる価格)。

当局側もその価格が適正なのかの分析の準備がかかりますし、今回のように他に薬がないような場合ですと、前例となる物差しがないためにさらに時間がかかります。

今回の場合、各国と交渉をする時間を省きたかったことと、透明性を確保したかったのでしょう。

「みんなこの価格だよ」と言うことで、価格の自由度は失いますが、「他の国よりも高いじゃないか」、という批判は出なくなります。また、先進国はみな公平に扱うという姿勢を明確にすることで、個別の国からの値引きの要求を断りやすくする効果もあります。

言い換えれば、一律の価格を提示することで、スピードと公平性を重視しました。

新興国を別枠に

3つ目のポイントは、新興国を完全に別枠としたことです。保険価格を決める際に、「参照価格」として他の国の価格を参照する国・地域が多いです。そのため、安い価格で出さないと人々の手に入らない新興国に薬を回すのは後回しになりがちです。

今回の場合、新興国を特別扱いとし、生産・販売元を分けることで、先進国の価格に影響を与えないようにしながら、新興国にも薬を提供できるようにしました。

得られるライセンス料は先進国からの収入に比べれば微々たるものだと想像されますが、各国と良い繋がりを作り、ブランド認知度を高めるのに良い方法です。

医療業界は規制業種であることから、規制当局から信頼されることは非常に重要です。今回のレムデシビル供給により、新興国における規制当局との繋がりを強める効果があると考えられます。

他銘柄への影響

ギリアドのレムデシビルの価格は、今後出てくる治療法の価格に影響します。言い換えれば、各国がレムデシビルの価格を基準に考えます。

実際、ギリアドのレムデシビルの価格はかなり抑え気味であり、重症者向けに効果があるというデータが出てきたdexamethasoneも非常に安価です。

今後治療法が出てきた時にはこの2つの薬の組み合わせよりも有効であり、かつコスト便益に優れていることを示す必要が出てきますが、これは現在治療法を開発している企業にとってはあまり良いニュースではありません。

高い価格を提示した時に社会的な批判が出る可能性が高いため、新型コロナ関連の売上予想を押し下げる要因になります。

一方、ワクチンについては、そもそもカテゴリーが違うため、あまり影響はないと考えられます。

まとめ

以上のように、ギリアドは「いかにレムデシビルの利益を最大化するか」というよりは、「中長期的にギリアドとしてビジネスを拡大していくために、いかにレムデシビルを使うか」を考えて、値付けを行ったように見えます。

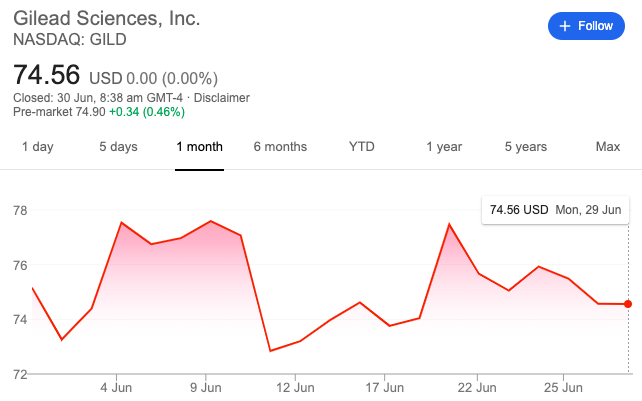

これは戦略的に正しいと思います。株式市場もこの価格を正しいと捉えたようで、株価は横ばいです。

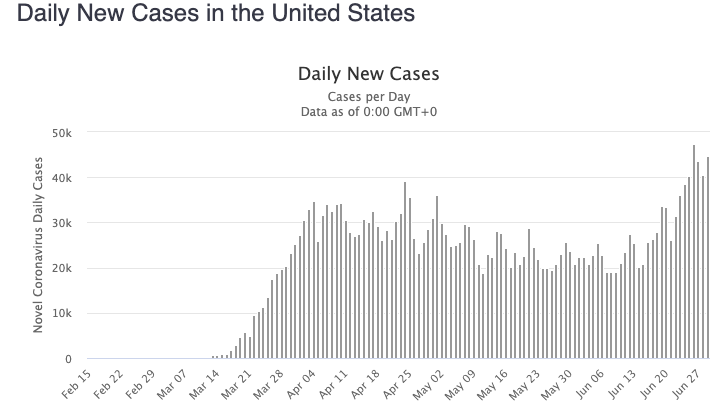

幸か不幸か、新型コロナの感染は衰える様子がなく、特にアメリカでは1日に40,000人を超える新規感染者が続いています。

このまま感染がおさまらなければ、アメリカ国民にとっては悲劇ですが、ギリアドにとってはレムデシビルの需要が増え、売上増に繋がりそうです。

ギリアド(GILD)についてより知りたい方はこちらをどうぞ。

[st-card myclass=”” id=2545 label=”米国株” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

Betmob|投資家ブログまとめメディア