ギリアド・サイエンシズは新型コロナの治療薬候補として「レムデシビル」を持つことで、注目を浴びている企業です。

今回はギリアドについて分析していきたいと思います。この記事を読むと、製薬会社のビジネスモデル、ギリアド・サイエンシズのビジネス、新型コロナ向けの治療薬開発の進捗、についてわかります。

目次

製薬会社のビジネスモデル

まず、製薬会社のビジネスモデルについて簡単に説明します。

製薬会社も製品(医薬品)の開発・生産・販売、をする点は他の業種のメーカーと同じです。一方、大きく違うのはその製品開発の特殊性です。

医薬品の開発には、長い年月と多額の費用がかかります。

医薬品は安全かつ有効な製品が求められるため、ほぼ全ての先進国で規制当局による販売規制がされています。販売するためには、規制当局の承認を得る必要があり、そのためには開発段階ごとに安全性・有効性を示すデータを提示しなければなりません。

具体的には、薬を作用させる対象を決めた後に、コンピューター上でのシミュレーション、実験室での実験、動物での治験、人間での治験(通常、安全性を見る第一段階、安全性・有効性をみて用法・用量を決める第二段階、最終的に大規模な試験を行って安全性・有効性を確かめる第三段階の三段階)、規制当局への認証申請、保険償還申請、のプロセスを経る必要があり、通常10年以上かかります。

薬の候補となる物質を研究者が見つけて、そこに社内で予算がつくのは数%。人での臨床試験までたどり着くのがさらにそこから数%。人での臨床試験(治験)段階まで進んだとしても、薬として製品化されるまで行くのはわずか12%と、8候補薬あってようやく1つが世に出る割合です。

候補となる物質から考えると、万に一つの世界です。加えて、薬として製品化された後も安全性・有効性についてモニタリングを行う必要があり、このモニタリングにも多額の費用がかかります。

複数のプロジェクトを走らせて、ようやく一つがモノになるような製品の性質上、一つの製品を開発・販売するのにかかる金額は平均$2.6b (約2,800億円)、販売後のモニタリングで$0.3mで合計約$3b (約3,300億円)かかると推定されています。10年間でこの数字は倍以上になりました。新薬の開発がそれだけ難しくなってきているからです(Joseph (2016) “Innovation in the pharmaceutical industry:New estimates of R&D costs”, Journal of Health Economics 2016)。

これだけの費用をかけて開発する医薬品ですので、他社が開発をせずに「ただ乗り」することを防ぐよう、特許による法的な保護が行われています。米国の例では、特許出願時から20年です。つまり、「その間は独占的に販売をしていいよ」、という政府からのお墨付きです。

製薬会社は「既存の製品で稼ぐことで、将来に向けての研究開発費を捻出し、自社開発または他社の買収・他社との提携を通じて、新たな製品を獲得して世に出すことでまた稼ぎ、将来への投資にあてていく」というビジネスになります。

そのため、大手製薬企業の財務を単年度で見ると、営業利益率は非常に高い一方、「研究開発費」も高い水準になります。

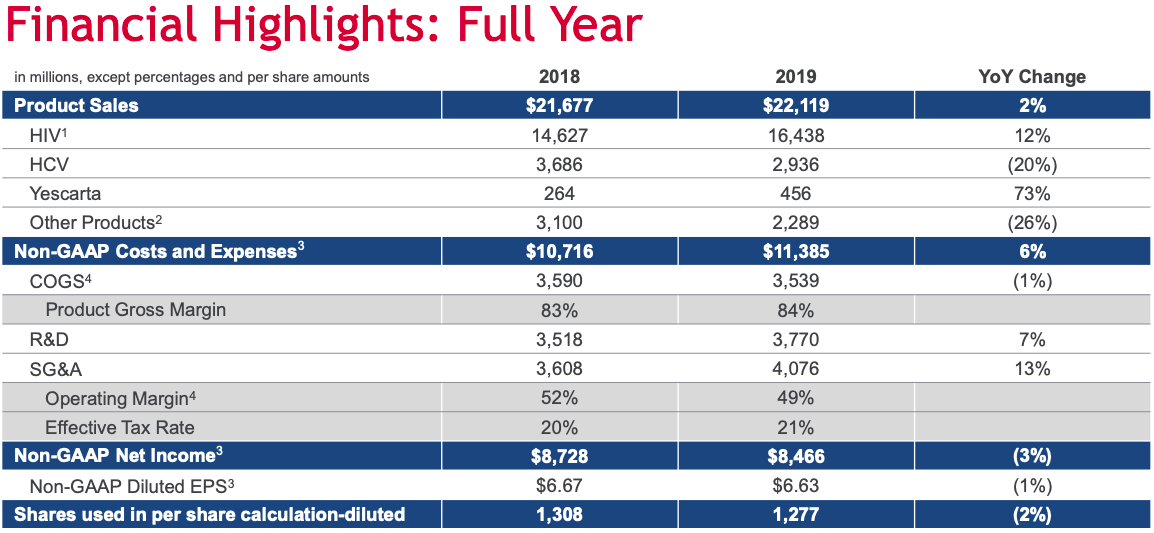

下のギリアドの例では、2019年の粗利益率が84%と高い一方、研究開発費(R&D)は$3.77bと17%近くであり、非常に高くなっています。

また、その製品の性質から、買収と提携が非常に多く、ニュースを賑わす業界でもあります。

一方、特許が切れたあとは他社も参入できるようになり、一般的に特許が切れた後のその薬の価格は大きく落ちます。

「ジェネリック」医薬品という言葉を聞いたことがあると思います。これは特許が切れた後、開発元でない企業が同じ成分の薬を生産して販売している医薬品のことを言います。

米国ではジェネリック医薬品が市場に入ると値崩れすることに加え、シェアも奪われるため、「いかに特許期間を長くするか」、「いかにジェネリックが入ってこられないようにするか・入るのを遅らせるか」が製薬企業の既存の製品ポートフォリオ管理において重要になります。

バイオ医薬品

「バイオ医薬品」という言葉を聞いたことがあるかもしれません。ギリアドはこの分野で強みを持つ企業です。

ざっくりと言えば、バイオ医薬品以前の薬は、化学物質を合成することで製造する薬です(低分子医薬品)。化学物質と化学物質を「ねるねるねるねして作る」と想像すると、わかりやすいかもしれません。生産プロセスの管理がしやすく、大量生産に適しています。僕らが日常飲んでいる薬は、ほとんどこのカテゴリーです。

一方、「バイオ医薬品」は特定のタンパク質を生物に生産させることで得られる医薬品です。目的のタンパク質の情報が含まれた遺伝子を細胞(大腸菌、酵母、動物など)に導入し、その細胞を培養し、タンパク質を作らせて、その後に特定のタンパク質だけを抽出し、精製し、薬剤とします。

要は、バイオ医薬品は、他の生物に薬を作ってもらうという点で、ヒトが化学物質を合成して作る低分子医薬品と異なっています。

バイオ医薬品は、一般的に化学合成で作られる低分子医薬品よりも製造の難易度が高く、手間もかかります。治験で人に効果が出るタンパク質を特定できた、けれど製造がどうにもならない・・・ということも頻繁に起こります。

そのため、バイオ医薬品の開発・生産は専門性が高く、限られた大手製薬会社しか生産まで含めてできない分野です。また、バイオ医薬品は高価であることも多く、現在の新薬開発の主流になってきています。

IQVIAが2019年に発表したレポートによると、全世界のトップ100のうちバイオ医薬品は41品目で、低分子医薬品は59品目。売上で見るとバイオ医薬品が低分子医薬品を上回りました。低分子医薬品の大型製品が特許切れで売上が減少するのに対し、バイオ医薬品はまだ特許が残っている製品が多く、バイオ医薬品の製薬全体に占める割合は年々上昇していっています。

また、バイオ医薬品は「再生医療」や後述する「細胞療法」など新たな治療法が生まれてきており、発展著しい分野です。

ギリアドのコアビジネス

ギリアドはバイオ製薬会社であり、主にHIV向けの薬とC型肝炎向けの薬(HCV)に強みを持っています。もう一度2018/2019年の売上を見てみましょう。売上の70%以上がHIV向けで、15%程度がC型肝炎向けです。Yescartaという新規事業が2%程度、その他が10%程度です。

特にHIV向けの薬はシェアが高く、アメリカではシェア上位の薬を独占し、シェアNo.1。欧州でも高いシェアを誇ります。

C型肝炎ビジネスの売上が急激に減少しているのは、競合がいることもありますが、この薬が「効きすぎる」ためでもあります。

実際、ギリアドの売上はこの薬の爆発的なヒットのため、2010年代中盤にピークを迎えました。

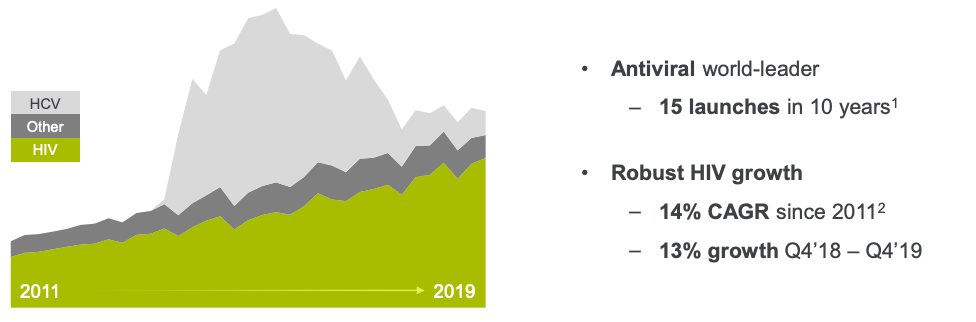

下の図のように、ギリアドのビジネスは「HIV向け」が順調に毎年伸びる一方、C型肝炎向けのビジネスは急速に伸びた後、急激に失速しています。なぜでしょうか?

それに対し、ハーボニー・ソバルディは完治率が非常に高く、さらに治療期間も短い、という患者さんにとっては福音でした。そして、瞬く間にシェアを得て、これらの薬は普及しました。これがC型肝炎向けビジネスが爆発的に伸びた理由です。

結果、何が起きたのでしょうか? ハーボニー・ソバルディが必要な患者さんが激減したのです。高血圧や糖尿病などの生活習慣病であれば、ずっと薬を飲み続けるため、患者さんが生きている間は需要が見込めます。一方、画期的な新薬で患者さんが完治すると、患者さんはいなくなります。

つまり、発売されて数年が経つと、既存のC型肝炎で苦しんでハーボニー・ソバルディが必要となる患者さんが激減し、薬の需要が新規でC型肝炎にかかる人のみになってしまいます。当然、対象となる患者さんが少なければ売上も落ちます。C型肝炎向けのビジネスは年20%以上の勢いで減少していますが、これは薬の競争力が落ちているわけではなく、そもそも需要が減っているためです。

一方、HIV向けの商品は、HIV患者はHIVの発症を抑えるために薬を飲み続けなければならないため、既存の患者さんは薬を飲み続け、新規の患者さんもギリアドの薬を飲むことになります。つまり、売上は積み上げ式になり、患者さんが生存し続ける限り、増えていきます。事実、HIV向けの製品の売上は順調に増加を続けています。

画期的な新薬は必ずしも長期的なビジネス的成功につながらない、というのは古くからある製薬ビジネスのジレンマです。継続的に飲み続けられる生活習慣病や、患者数が多く再発率も高いガン治療向けの開発プロジェクトが多いのはそういう背景もあります。

HIVやHCVと並んでいるYescartaは「細胞療法」と呼ばれる新しい治療法であり、FDAから認可を受けたのは2017年。まだまだ薬としてのライフサイクルが始まったばかりの薬です。ギリアドはこの技術と製品を持つKite Pharmaという企業を2017年に1兆円以上の金額で買収しました($11.9b)。

現在はほぼ同時期に認証を受けたノバルティスのKymriahとギリアドのYescartaの2つがFDAより商品として認可されています。

細胞療法は生産が非常に難しく、現在は適応も限られている(=使うことができる患者さんが限られている)ため、ほぼノバルティスとギリアドが寡占状態になる可能性が高いです。先行者利益が取りやすく、より多くの病気に適応できるようであれば市場も拡大するため、将来が期待できる事業です。

以上のように、ギリアドは堅いコアの事業(HIV、C型肝炎)と細胞療法(例: Yescarta)というバイオ製薬の中でも新しい分野を既存製品として持っています。

C型肝炎のビジネスの下げ止まりが見えていないこと、その他事業(B型肝炎向け治療薬など)が減益傾向にあることから、HIVとYescartaの成長と相殺され、しばらくは売上は横ばいでしょうが、商品の競争力があることと主要製品の特許期間もまだ余裕があるので、当面大崩れはしなさそうです。

ギリアドの開発パイプライン

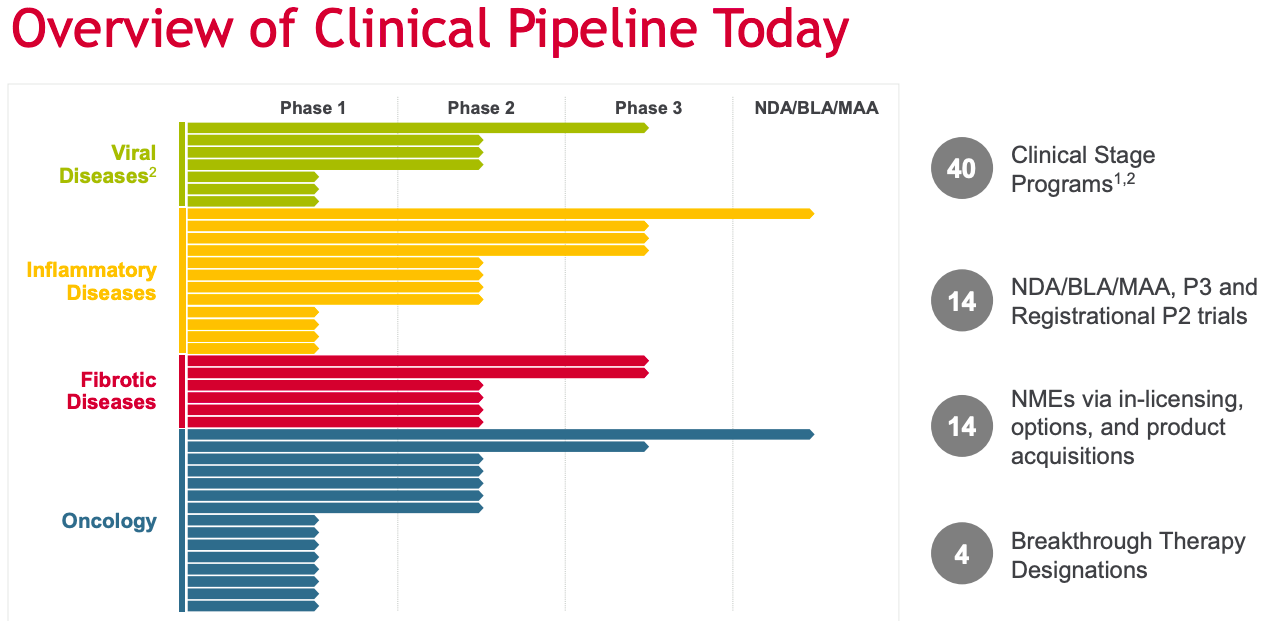

「製薬会社のビジネス」で述べたように、製薬会社のビジネスは今の既存の薬が特許で保護されているうちに稼ぎ、次の新薬を育てる、のが基本的な経営方法です。ギリアドは自社開発に加え、買収や提携で開発のパイプラインを拡充しています。

ギリアドは強みを持つ感染症向け(主にHIV)に加えて、炎症性疾患(リウマチなど)、繊維性疾患、ガン向けに注力する方針です。感染症向けは主に現在のHIV向け製品のポートフォリオ強化でより現在の地位を盤石にするためであり、ガン向けは主にKiteが担います。

「製薬会社のビジネスモデル」の項でも述べたように、臨床試験に入った薬でも販売までたどり着くのが8つに1つの世界です。炎症性疾患、ガンともに市場が大きいので良い治験結果が出る商品が出せれば大きな可能性がありますが、製薬につきものの運頼みです。

また、炎症性疾患、ガン向けともに競争が激しい分野なので、臨床試験での有効性に注目です。

レムデシビル (Remdesivir)

レムデシビルは抗ウイルス剤として新型コロナにかかった患者さんに一定の効果がみられたため、注目されています。現在は、日本では新型コロナの重症患者向けの承認を受けており、米国ではEmergency Use Authorization(一時的な許可)を得ています。

レムデシビルについて、現在の治験結果からわかっていることは以下です。

- 中程度の患者に対して、5日間処方すれば、標準治療よりも65%高い確率で患者さんがより良い状態となる (SIMPLE trial)

- 5日間の処方も、10日間の処方も、統計的に有意な差は生じていない(SIMPLE Trial)

- 重症者に対して、レムデシビルは死亡率を改善はしないが、平均4日間入院期間を短縮できる(NIAID study)

- 標準治療と比較して、統計的に有意な重篤な副作用は観察されなかった (SIMPLE Trial)

これまでに行われたランダム化された臨床試験結果から見るに、レムデシビルは決定的に効果的な治療薬ではなく、「ないよりはマシ」な薬です。中程度の患者さんを良くする可能性が高まること、入院期間を短縮できること、のどちらも患者さん、病院にとって価値があります。重篤な副作用がみられなかったことから、現時点では安全性についてもクリアしているように見えます。

一方、現時点で得られているデータは数ヶ月後、1年後などにフォローアップが行われたものではなく、あくまでも速報であり、かつ数百人程度の小さいサンプル数から得られたデータであるため、今後大規模に使用されたときに副作用が報告される可能性は残っています。

現在、治療薬ではdexamethasoneが「重篤な患者」の死亡率を改善させる、とイギリスの治験から発表が出ています(WHO News)。これは非常に良いニュースですが、「重篤な」状態に至る前に治療する方が望ましいため、中程度の患者さんに処方することでメリットのあるレムデシビルの必要性は残ります。

第三段階のさらなるフォローアップの結果、他の治療薬の開発進捗次第(ファビビラデル(アラガン)など含む)ではありますが、速報と同程度の有効性と安全性が観察されれば、薬として米国、欧州、日本で中程度の新型コロナの患者さん向けに認証される可能性は高いのではないかと考えられます。

価格は先進国の政府向けで5日間の治療で$2,340、民間向けで$3,120と発表されました。コスト便益分析からは$4,000程度が妥当と言われていたので、批判が出にくいよう、かなり価格を抑えた印象です。新興国向けには異なる価格が適用されます。

まだまだ新型コロナは収束時期が見えておらず、今後新型コロナで中程度と診断される人の数の推定は難しいです。過去6ヶ月で世界の感染者は1,000万人、死亡者は50万人を超えました。

仮に先進国、米国民間向けに年間100万人分を平均$3,000で販売したとすると、

100万人 x $3,000 = $3b (3,300億円)と、現在の売上を15%増やす計算になります。価格を抑えているので粗利益率はそこまで高くないかもしれませんが、純利益ベースでも10%程度は増えてもおかしくないかと。

ギリアド (GILD)。新型コロナに効果がある治療薬、レムデシビルで脚光を浴びているけれど、ギリアドの規模でも、インパクトが出るのか、ちょっと推定。

ギリアドの2020売上予測: $22b

本日までの新型コロナ感染者数:800万人

中程度以上の患者の割合の仮定:15%すると対象患者数は120万人

— アキ@日米豪株投資 (@AkiGlobe) June 14, 2020

また、将来の可能性として、現在のレムデシビルの投与は点滴方式ですが、ギリアドはレムデシビルの吸引型の治験をはじめました。仮に吸引型で効果が出るならば、軽症の患者さん向けにも処方しやすくなるため、よりビジネスとしての可能性が広がります。

通常の治療薬、ワクチンの開発には10年以上かかることがざらであること、治験に進んだ治療薬・ワクチンであっても有効性・安全性を兼ね備えて認証される製品は10%台であること、を考えると、夏が過ぎても「レムデシビル」のみが唯一の選択肢になる事態も十分に考えられます。

ワクチン、他の治療薬の治験結果があまりよくないと、世界中でレムデシビルの需要が突発的に増加する可能性があります。

ギリアドの株価

ギリアドの株価は現在$75程度で、年初の$65から15%程度上昇しています。

元々のビジネスが安定しており、かつ大きい分、コロナ関連のニュースによる株価の変動幅はワクチンで注目されているModernaやBioNtechなどと比べると小さくなっています(これらの企業の売上はほぼ0で、ワクチンの行方に売上がより大きく左右されるため)。

配当は直近四半期で$0.68となっており、配当利回りでも3.7%と高めです。2019年のEPSは$4.22で、PERは18程度。

ギリアドは、バイオ製薬企業としても、新型コロナに関連した銘柄としても、注目すると面白い企業かと思います。

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

Betmob|投資家ブログまとめメディア