米国大統領選挙の争点の一つは米国内での「格差」です。米国では「富裕層がさらに豊かになり、労働者層は上がる生活費と上がらない給与で貧しくなる」、という現象が1980年代のレーガン政権以来続いてきました。

また、最近では米トランプ大統領の支払った連邦所得税がわずか年750ドル(8万円)だったということでも話題になりました。

今回の記事は税金に焦点をあてて、「どうして富裕層の支払う税金が少ないのか」、「どうして社会の格差が縮まらないのか」、について書いていきます。わかりやすさのため、米国と日本の例も合わせて紹介します。

アメリカの富裕層が支払う税金

2019年における、アメリカ労働者全体の課税率(所得に対する税率の割合)は28%です(“The Trimph of Injustice” Emmanue Sanz より)。

言い方をかえれば、10万ドルに対して、2.8万ドルが税金として徴収され、7.2万ドルが手元に残る、ということです。

労働者のうち、下位50% (1億2000万人)の税率は25%と平均より低く、上位10%を除く上位中流階級40%の平均は28%です。

一方、最上位400人の平均税率は23%と、下位50%の人々よりも低い税率になっています。

これは米国だけの現象ではなく、日本でも起きていることです。背景としては、税金の種類により、税率と租税回避の容易さが異なることによります。

税金の種類

米国の税金も日本と同じく、所得税、社会保障税、消費税、資産税、法人税が中心です。

所得税

米国では所得税は、連邦所得税、州の所得税、地方所得税(ニューヨーク等)の3階建てです。所得に応じて税率が異なる、累進課税になっています。

連邦所得税の最低税率は10%、最高税率は37%で、約52万ドル(5,500万円)以上の所得に対してかかります。

| Tax rate | Taxable income bracket | Tax owed |

| 10% | $0 to $9,875 | 10% of taxable income |

| 12% | $9,876 to $40,125 | $987.50 plus 12% of the amount over $9,875 |

| 22% | $40,126 to $85,525 | $4,617.50 plus 22% of the amount over $40,125 |

| 24% | $85,526 to $163,300 | $14,605.50 plus 24% of the amount over $85,525 |

| 32% | $163,301 to $207,350 | $33,271.50 plus 32% of the amount over $163,300 |

| 35% | $207,351 to $518,400 | $47,367.50 plus 35% of the amount over $207,350 |

| 37% | $518,401 or more | $156,235 plus 37% of the amount over $518,400 |

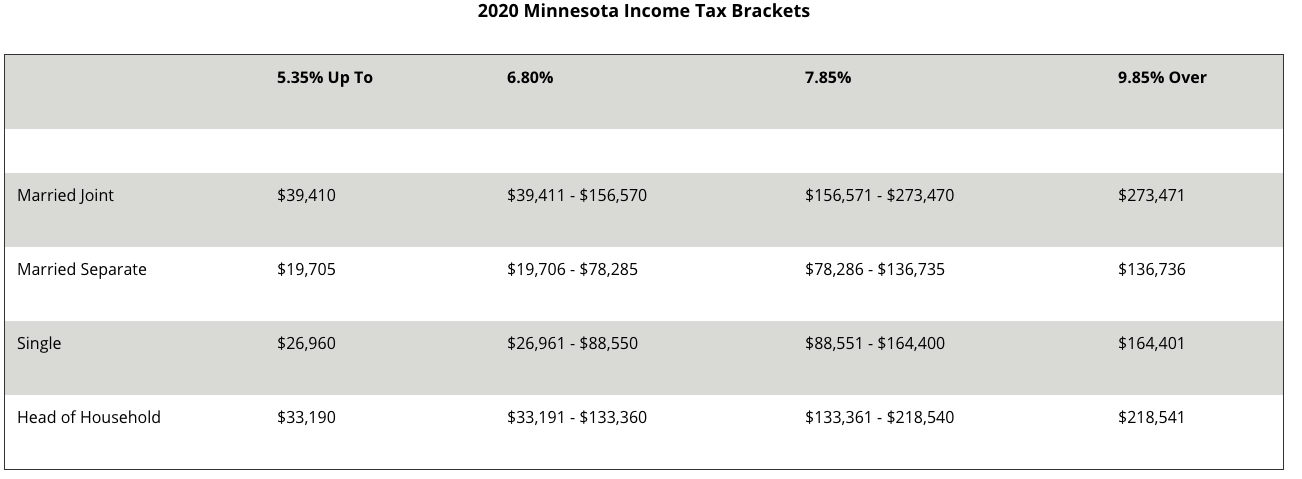

僕が暮らしていたミネソタ州の所得税も収入により異なり、最低税率は5.35%で、最高税率は9.85%です。

一人世帯でしたら、$164,401 (約1,800万円)以上で最高税率、と連邦所得税より低めです。

ミネソタ州では市の税金がないため、最高税率は45.85%となります。最低税率は連邦の10%に5.35%を足した、15.35%になります。

日本の2020年度の所得税は4,000万円以上の所得に対して、税率45%。日本は住民税10%がさらに加わるので、55%。

日本の方が最高税率は高めですが、最低は所得税5%に住民税10%を足した15%とミネソタ州の労働者への税率とほぼ同じです。

日本の所得税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000 |

参考:国税庁ホームページより

最高税率に10%の違いはありますが、どちらも近い水準です。

所得税は累進性が高く、日米ともに多く稼ぐ人が高い税率を支払う仕組みになっています。このような仕組みの背景としては、税金は応分な負担をするのが公平である、という歴史的な価値観が背景としてあります。

しかし、これだけ累進性が高いにも関わらず、「富裕層」の税率がどうして高くならないのでしょうか?

理由の一つは、所得の中でも配当や譲渡所得(株や債券などの金融資産、不動産の売却益)については、日米ともに異なる税率が設定されていることです。

アメリカでは、配当・譲渡所得に対して、課税所得に応じて税率が異なります。課税所得420万円から4,500万円の人までは15%のため、多くの中間層は15%の税率を支払うことになります(下記は一人世帯の例)。

| If your taxable income is… |

The tax rate on qualified dividends is…

|

| $0 to $39,375 | 0% |

| $39,376 to $434,550 | 15% |

| $434,551 or more | 20% |

一方、日本では配当、キャピタルゲインともに、分離課税とすることができ、所得税・住民税合わせて、20.315%が課税されます。

20%は課税所得ベースで200万円から330万円までの範囲と、日本人の平均給与以下です。米国においても$4万ドルから15%とほぼ所得税の最低税率です。

中間層以上にとっては、配当・キャピタルゲインから得られる所得の方が給与所得よりも限界税率が低くなります。

富裕層ほど金融資産を多く保有しているため、給与所得よりも、配当・キャピタルゲインから得られる所得の割合が増えます。

所得の種類ごとに税率が異なることが、富裕層の低い実質税率につながっています。

また、事業経費として多額の経費や赤字を計上することで所得税を減らす方法もあります。

米大統領のトランプはこの方法で不動産事業からの損失と個人の収入を合算させることで、所得税を極限まで減らしました。損益通算を通じた節税も、事業を持つ層に有利な税制の仕組みです。

まとめると、所得税は累進性があるといっても、日米ともに累進性を回避する仕組みがあり、この仕組みが富裕層の税率を低くしています。

社会保障税

米国では給与に対して、年金などの原資となる社会保障税(social security tax)が12.4%かかり、これは労使折半です。

また、65歳以上が加入する公的医療保険である「メディケア」の税である、メディケア税も2.9%かかり、こちらも労使折半で1.45%ずつ支払います。

米国の健康保険は、公的保険は低所得者向けのメディケイドと高齢者向けのメディケアを除けば民間保険が主であるため、民間保険に加入することになります。こちらは税金としては取られていませんが、実際には加入必須であるため、日本における健康保険料のようなもので、ほぼ税です。

民間保険の保険料はプランにより異なりますが、医療費の高騰に伴い、毎年インフレ率以上に上がり続けています。

まとめると、米国では社会保障費用の合計として、国は労働者・企業から合計で給与の15.3%徴収し、労使折半なので労働者が支払うのは7.65%です。加えて、民間保険の保険料がかかり、プランにもよりますが、労働者の自己負担は給与の15%程度になります。こちらもほぼ毎年上がり続ける税のようなものです。

日本で相当するのは、厚生年金保険保険料、健康保険料、介護保険料、雇用保険料です。日本では厚生年金保険は18.3%で、労使折半であるため、9.15%が労働者負担です。また、健康保険料は40歳になると介護保険の支払いも加わるため、協会けんぽの例では約11.7%です。こちらも労使折半のため、5.8%が労働者負担になります。雇用保険料は0.9%で労働者の支払う分は0.3%です。

つまり、日本では40歳以上は給与の約31%が税金として徴収され、労使折半なので労働者が支払うのは15.3%です。

社会保障税については、医療保険まで含めて考えれば、日米ともに給与の15%程度が労働者からの支払いになります。

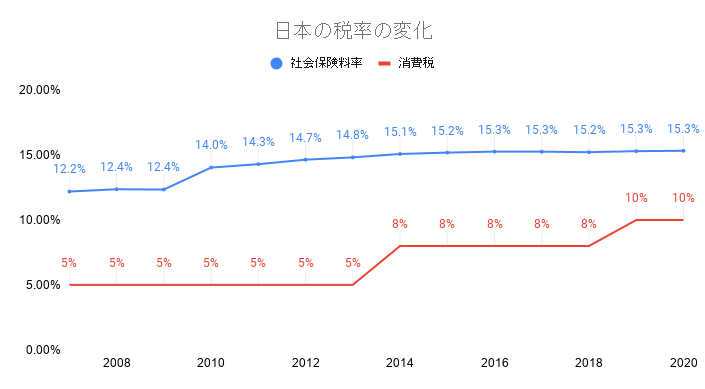

どちらの国においても問題となっているのは、高齢化の影響から社会保障費が増大し、社会保険の税が上がり続けている点です。例えば日本では、厚生年金保険料率を始めとする社会保障費の上昇により、過去10年で社会保険料率が3%近く上昇しています。

中間層以下の生活を苦しくさせている要因の一つが、年金・介護・医療を支える社会保障税の上昇です。

社会保障税は所得税のように累進課税ではないため、所得が低く、家計に余裕がない層ほど増税で苦しくなります。

また、先ほど述べた配当・キャピタルゲインにこれらの社会保障税は課されません。これらの金融資産が多い層は、その分だけ、所得に対して支払う税負担の割合を低くすることができます。

消費税

米国では生産者、卸、小売がそれぞれつける付加価値に課税する消費税(付加価値税)ではなく、最終消費者からの売上に課税する売上税 (sales tax)が用いられています。

売上税は州により仕組みも税率も異なるために一概には言えません。例えばミネソタ州の売上税は約7.8%ですが、ニューハンプシャー州では売上税そのものがありません。

日本の消費税率は2019年より引き上げられ、10%になりました。

消費税は「逆進性」の税と言われます。

言い換えれば、低所得者ほど所得に占める消費税の割合が大きくなり、高所得者ほど所得に占める割合が低くなる税、ということです。

生活のために、人は衣食住が必要ですし、低所得者ほど家計に占める生活費(光熱費、家賃、食費、通信費など)の割合が高くなる傾向があります。消費税は消費に対してかかるため、所得に占める生活費の割合が高いほど、影響が大きくなります。

消費税は①財産を持ちながら「所得」がない人や所得をきちんと申告しない人からも徴収できる税である、②消費が多い人ほど所得が多いはずだからより多く支払う、ことにより、より公平な税だという意見もあります。

しかし、低所得者ほど影響が大きい税であることは変わらないため、高所得者よりも低所得者の税負担の割合を高くする傾向があります。

資産税(固定資産税・相続税)

資本税は保有する資産・資本に対する課税です。固定資産税、相続税が代表的な例です。

日米ともに固定資産税の仕組みがあり、主に土地・建物が対象になります。日本では課税標準額に1.4%をかけた額になります。米国では州・市により税率が異なるため、一概には言えません。

固定資産税は財産を保有している人が支払う税のため、固定資産税が高いことは格差を縮める方向に働きます。

相続税も同様に、親の世代から子供の世代に引き継がれる財産を少なくするように働くため、資本家層がずっと資本家であり続けるような、社会階層の固定化を防ぐ働きがあります。

一方で、固定資産税・相続税ともに様々な抜け道があります。資本家であればあるほど、節税コンサルタントの力を借り、海外の法人を用いた税金対策を行うなど多様な税金対策を利用できるため、トップ0.1%のような層には抜け道が多い税でもあります。

実際に、日本でも米国でも租税全体に占める固定資産税、相続税の割合はそれぞれ10%以下と中核的な税の種類ではありません。

法人税

法人税は法人の利益にかかる税です。日本では23.2%、米国では21%です。「法人税が高いとグローバル企業が逃げてしまう」、「自国の産業の競争力が弱まる」と世界的な法人税減少競争の中で、各国は法人税を引き下げてきました。

日本に関しては、実は法人税を納めているのは法人全体のうち4割弱で、残り6割は納めていません。

これは、法人の大多数を占める中小企業の多くの利益率が低いこともあるでしょうが、個人が節税策として法人を運営する、個人事業主のような法人が多いこともあります。

その点で、法人税の引き下げは、実は企業だけでなく、節税策として事業を保有する層を優遇しているとも言えます。

例をあげてみましょう。例えば、給与の課税所得で900万円ある人が、副業で経費を除いた利益が年100万円稼いだとします。所得税は900万円以上ですと33%ですので、個人の所得としては住民税と合わせて43%支払うことになります。

つまり、副業で100万円稼げたとしても、手元に残るのは57万円になります。

ところが、この副業を法人の収益とした場合、法人税として支払うのは年800万円までは15%です。地方法人税、法人事業税、法人都民税などを考慮しても、手元には70万円程度残ることになります。

つまり、法人税が下がれば下がるほど、個人の所得を法人化することで税負担を減らすことができるようになります。

税の公平性を考えるという点では、法人を用いた節税を防ぐために、法人税と所得税はセットで考える必要があります。

過去四年で、所得税と法人税の両方を下げたのがアメリカのトランプ政権です。法人税を下げ、所得税を上げたのが日本です。

アメリカは中間層以上がより富を蓄積しやすい環境を整えました。これは所得が高い層、すでに資産を保有している層にとって喜ばしいことです。

一方、減税は長期的には政府が社会保障に回せるお金の減少に繋がります。社会保障が必要な層にとっては、短期的には手取りが増えても、長期的には受け取る社会保障の減少により収支はマイナスになる可能性が高いです。一方、減税は富裕層により多くの資本を残すため、資本が資本の増加に繋がる正のスパイラルで、富の増加に繋がります。つまり、減税は社会格差を拡大させる方向に向かいます。

トランプの支持率は非大卒の白人層で高いですが、この層は将来的に社会保障を必要とする可能性が高い層であり、彼らが支持する大統領が長期的に彼らの首を締めているのは、皮肉な現実です。

日本は所得税、相続税などの改正を進め、格差を縮めようとする一方、法人を用いた節税策が使える層にとっては良い環境を作りました。社会格差という点では、日本は広がってきてはいますが、アメリカほどではなく、むしろ格差是正の名の下に社会保障をより充実させようとしています(高校、幼児教育無償化など)。

まとめ

これまで日米の税制をみてきました(所得、社会保障、消費、資産、法人)。ポイントは以下です。

- 所得税は累進課税で、税金は支払い能力に応じて支払われるべきという考え方に基づいた税金。現在の社会では公平な税負担方法であり、許容できないほどの格差を生じさせないような仕組みになっている。

- 一方、金融資産の配当・譲渡所得(株式や債券など)は一定の税率であり、金融資産を持つ層ほど有利な税制になっている

- 事業所得を用いた損益通算など、税負担を減らせるツールがあり、富裕層はこれらを用いている。

- 所得税は累進性であるが、累進性から逃れるための仕組みがあるため、現実には累進的な負担になっていない。

- 社会保障税、消費税は一定税率のため、所得が低い層ほど所得に占める税負担の割合が大きくなる。日本では過去十年でどちらも上がっており、社会保障税・所得税の増税が現在の中間層以下の生活を苦しくしている原因の一つ

- 法人税は国家間のグローバル競争の名の下に各国で引き下げられてきた。しかし、法人は個人が法人を設立して所得を法人税として、節税策としても用いられることができるため、富裕層の税負担の軽減にも貢献している。

- 減税は「持つ者」にとって喜ばしい一方、財源不足から長期的な社会保障費の削減に繋がる可能性が高く、社会保障を必要とする層にとって喜ばしいことではない

現在、アメリカで起きている分断は様々な軸で語ることができますが(所得・教育、人種、地域、世代)、大きな分断の一つは「持つ者」と「持たない者」の間の格差であり、過去十年でこの格差は拡大してきました。

その背景の一つとしては、今回の記事で書いたような、富裕層ほど税負担を軽減できるために使えるツールが多く、富を蓄積しやすいような税制度になっていることがあります。

トランプは減税をさらに進めることでその社会構造を強化しようとしています。一律の減税は一見全ての層に恩恵があるように聞こえますが、実際には高所得者層の方が恩恵が大きく、格差の拡大に繋がります。

バイデンは逆に「配当・譲渡所得への増税」、「資産税の増加」、「法人税の増税」とトランプの税改革を逆回転させ、富裕層がこれまで用いてこれたツールへの課税を進め、社会保障が必要な層により社会保障を回そうとしています。

減税は必ずしも善ではなく、増税は必ずしも悪ではありません。

税の収入がなければ、国として社会保障を提供することができず、社会保障を必要とする層の生活はより苦しくなります。公平な社会の実現のためには、応分の負担を行うことが望ましく、格差を縮小させるためには増税も含んだ施策も時には必要です。

「減税」は甘い響きですが、格差縮小の薬にはなりません。「増税」は苦い薬ですが、病を治す場合には必要です。どこまでの社会の格差を許容するか、どこから取り、どこに再配分するか、は国の根幹に関わる価値観でもあります。

アメリカ国民は、格差の拡大と縮小のどちらの道を選ぶでしょうか。

米国の方向は日本政治にも影響を与えるため、私たちにとっても、人ごとではない話です。11月3日は全世界の人にとって、注目の一日になります。

米国の格差についてより詳しく知りたい方は、下記の本がお勧めです。

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]