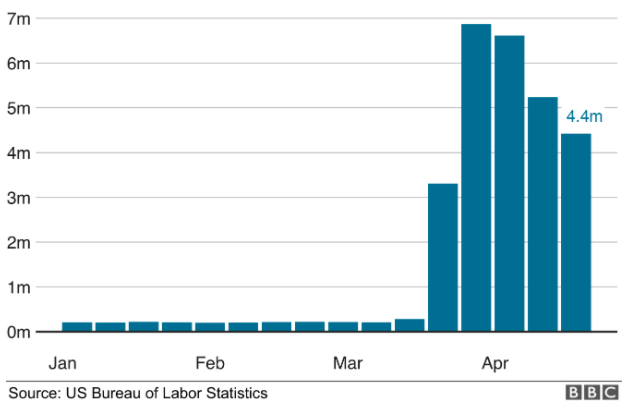

米国株価は3月の底値から折り返し、年初から-13%まで急速に回復しました。背景にはロックダウンの解除と治療薬・ワクチンの開発の進展、再度の感染拡大リスクが低いと見積もられていることがあり、依然として新型コロナウイルスに左右される相場が続いています。

人類は過去にも世界規模の感染症を何度も経験してきています。歴史的な視点から、今後どのような展開になるかを考えてみましょう。

人類の歴史は感染症との戦いであった

人類の歴史は感染症との戦いの歴史でした。ハンセン病、コレラ、天然痘など現在でも知られている感染症は過去に世界で大流行し、多くの人の命を奪っています。

具体的には、13世紀にハンセン病、14世紀にペスト、15世紀に梅毒、17-18世紀に天然痘、19世紀にコレラと結核、20世記にインフルエンザとエイズ、そして21世紀には今回の新型コロナウイルス、が世界的に流行しました。

背景にあるのは、以下の3つです。

- 人口が都市へ集中するようになり人口の密集度が上がったこと

- 家畜化により動物との接触機会が増えて動物由来のウイルスが人に感染するようになったこと

- 交通機関の発達により人が大陸を越えて移動するようになったこと

具体例を一つあげれば、クリストファー・コロンブスがアメリカ大陸を発見して以来、アステカ帝国はヨーロッパより持ち込まれた天然痘・麻疹・チフスにより壊滅状態に追い込まれ、滅亡しました。

アステカ王国は数十万人を超える人がいたのに対し、船で人を運んでこなければならず、圧倒的な数の不利があったスペインが新大陸を制覇できたのは、感染症を有効利用したためです。

また、感染症は戦争や飢饉など、衛生状態が悪化したときにも急速に広まり、非戦闘員を含めて命を奪ってきました。感染症は、戦争や天災を上回り、人類の歴史上、最も人の命を奪ってきた要因です。

人類は対抗策をとってきた

人類もただ手をこまねいてきたわけではありません。

上下水道の整備はその最たる例です。上水道の整備は、水を媒介して感染する病気を防いできました(寄生虫、コレラ、赤痢、チフスなど消化器系の感染症)。

上下水道が整備される前は、排泄物を川に流し、その水が飲み水として使われていたため、排泄物を通じて感染が広まっていました。

飲み水と下水を分けることにより、感染症の広がりを抑えることができたことに加え、1800年代には水を浄化するということができるようになり、先進国では安全で清潔な水を手に入れました。

また、人類は医学・疫学を発達させ、薬やワクチンを発明してきました。現代に生きる私たちは当たり前に感じてしまいますが、200年前には病気にかかっても、抗生物質もなければ、抗ウイルス剤もない世の中です。ワクチンもありません。

どうして疫病が流行るのかすらわからないため多くの場合、感染症はかかるもので、生き残れるかは運次第で、個人の免疫と自然治癒力に頼るしかありませんでした。感染症にかかることは、文字通り命がけでした。

疫学の発展により、いかに感染が広がるかがわかったことは大きな進歩です。特に石鹸を用いての手洗いや身体を清潔に保つことは、多くの感染症の広まりを抑えました。

また、医療インフラの整備により医療へのアクセスが向上したこと、緑の革命により食糧生産が増加して食べ物が行き渡るようになって栄養状態が向上したこと、も感染症への抵抗力をあげることに貢献しています。

科学の発展により、新たな感染症が見つかったとしても、「発見し、隔離し、治療し、予防する」スピードが早くなりました。

- 上水道の整理

- 医学の発展(抗生物質、抗ウイルス剤)

- ワクチンの接種

- 疫学の発展

- 医療インフラの整備

- 衛生状態・栄養の向上

により人類は感染症の影響をかなりの程度抑えることに成功してきました。

例えば、天然痘は17-18世紀に中南米の人口を80%以上減らした人類への脅威ですが、WHOが1958年に根絶計画の決議をとって以来、治療法とワクチンの普及により、わずか22年でこの世界から根絶することに成功しました。

ポリオなどの小児がかかる重い感染症も、ワクチンが普及した結果、根絶に近づきつつあります。

終わりなき戦い

しかし、人類と感染症は終わりなき戦いを続けることになります。なぜなら、細菌・ウイルスは変異し、形を変えて襲いかかってくるためです。

例えば、馴染みの深いインフルエンザですが、定期的にワクチンを打つことが一般的です。これはその年により、流行るウイルスのタイプが異なるためです。ウイルスは細菌よりも変異の速度が早く、数ヶ月で既存の薬が効かなくなることもあります。

よって全ての感染症を、天然痘のように、根絶できるわけではありません。

また、野生動物は様々なウイルスを体内に保っており、それらが変異し、ヒトに感染することもあります。

例えば、SARSやエボラ出血熱はコウモリ由来と言われています。ヒトがコウモリを食べて、感染。そこからさらに他のヒトに感染、と感染の輪が広がっていきました。

家畜や生きた動物を扱うマーケットから、変異したウイルスを受けとることで、新たな感染症が広まることは過去20年でも何度か起きていますし(SARS、MERS、エボラ出血熱)、新型コロナも動物由来と言われています。

この終わりなき戦いは、私たちが生きている間にも、広まりの程度の差はあれ(ある地域で止まるか、全世界的に広まるか)、続くことでしょう。

新型コロナ後の世界

新型コロナは感染症の恐ろしさを人類に再び知らしめました。現在、モデルナ(Moderna)、バイオンテック(BioNTech)、ジョンソンアンドジョンソン(J&J)をはじめとしてワクチンの開発が急速に進んでいます。また、治療薬もギリアドのレムデシビルが入院期間を短縮する効果を示したたことに加え、多くの治験が行われています。

仮に、全てがうまくいったとしましょう。全てがうまくいく、というのは下記のようにワクチンと治療薬が発見、生産、分配されることを意味します。

- ワクチンが安全性、有効性を示す

- ワクチンが十分な量生産される

- ワクチンが人々に行き渡る

- 安全で、有効性が高い治療薬が発見される

- 治療薬が十分な量生産される

- 治療薬が人々に行き渡る

この条件が満たされて、初めて国際的な人の移動が元に戻ります。逆に言えば、この条件が満たされなければ、国ごとにどの国からなら人を受け入れることができるか、などという制限が設けられ、空の移動にも感染を防ぐための対策が持ち込まれる可能性が高いです。

ワクチンの普及速度を考えても、この制限は一定規模で数年間続き、来年東京で開かれる予定のオリンピックにも影響が出る可能性は高いです。つまり、航空会社、インバウンドを主なお客にしているビジネス、オリンピック需要をあてにしているビジネス、はこの先2年間はコロナ前の水準まで戻れない可能性が高いでしょう。

加えて、変異によりワクチン・治療薬が効かなくなること、新たな感染症が生まれてくることもリスクです。

今後、大勢のヒトが集まることで成り立つビジネスに投資をする際には(テーマパーク、空港、公共交通機関など)、このリスクが意識されるようになり、株価の重荷や特に借入金や社債の利率に影響が出てくると考えられます。

もしかしたら、多くの人と接触しない余暇がブームになるかもしれません(キャンプなど)。

安全保障の観点からは、今回の新型コロナは生物兵器の有効さとウイルスの脅威を示しました。ウイルスの研究は、核兵器について研究するよりも意図が見抜かれにくいです。感染力があり、重症化率の高いウイルスが大国の経済を破壊できるだけの力を持つことは、小国であっても、感染兵器を製造することで大国と交渉できるカードになり得ることを意味します。

歴史においても、感染症は相手の戦力を弱めるために使われてきました(天然痘など)。今後は、相手の国力を削ぐ、または抑止力として選択肢に入れる国が増えると考えられます。

同時に、各国ともに自国にウイルスが持ち込まれた時に対応できるような能力を持とうとする動きが出るでしょう。ワクチンの開発・製造、製薬の開発・製造について、国内企業を優遇、または育成しようとする国が増えると予想されます。

加えて、今回のマスクやPPE (Personal Protective Equipment)の不足は、医療物資を他国に依存することのリスクを顕在化させました。こちらもワクチン・製薬と同様に、医療用途の消耗品・医療機器についての産業育成に国が投資をする動機になるのではないかと思います。

実際にアメリカは自国に優先して薬が回るように他国の製薬会社に働きかけを行ったり、自国の製薬会社にアメリカ向けを優先するようにしむけています。ワクチン・治療薬を用いた外交はすでに始まっています。

まとめますと

- ヒトが大勢集まることで成立するビジネスのリスクが高い状態が数年は続く(ショッピングセンター、テーマパーク、交通機関など)。借入金や債券の高い利率といった形でリスクが織り込まれる。

- 製薬・医療機器は国策として重要となってくるため、国が何らかの産業保護または産業振興の政策を打つことが予想される。

- 製薬・ワクチンが外交の道具としてみなされるようになる。

大きな流れで見ると、今回の感染症はヘルスケアメーカーにとって、一つの転機になるかもしれません。

参考図書:石弘之 『感染症の世界史』 洋泉社 2014

米国の医療事情についてより知りたい方はこちらの記事をご覧ください。

[st-card myclass=”” id=2224 label=”米国株” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

Betmob|投資家ブログまとめメディア