6週間で3,000万人が失業給付の申請をした米国ですが、経済を救うために、政府・議会が「史上最大」の景気対策を取っています。この景気対策は、米国経済を救えるのでしょうか?

この記事を読むと、米国経済の現状の理解が深まると同時に、影響の大きい産業と小さい産業もわかり、投資にも役立つ可能性があります。

目次

失業率の急上昇

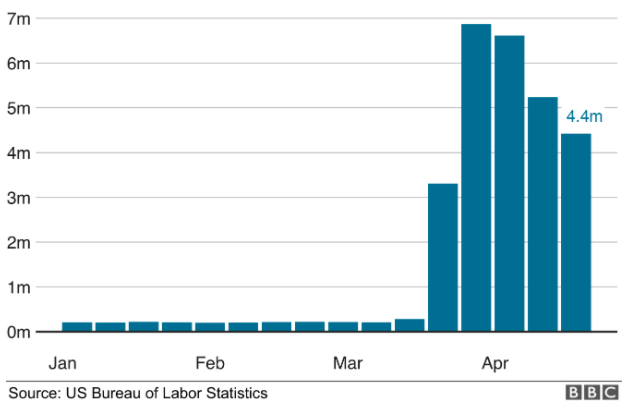

米国では6週間で3,000万人が失業給付の申請を行いました。4月23日(木)に発表された新規失業申請の件数は440万人、4月30日(木)発表の数字は384万人。伸びは鈍化してきていますが、依然として高い水準です。

米国で16歳以上の就労可能な人口の数は2億6000万人。労働者の数は、2月末の時点で約1億6,500万人で、労働参加率は63%、失業率は3.5%でした。

米国の失業のデータはUS Bureau of Labor Statisticsが毎月、月の始めに出しています。4月のレポートによると、3月末の就業者数は1億5570万人で300万人減少。失業者数は710万人で、150万人増加。失業率は前月から0.9%上昇して、4.4%でした。

| TOTAL | Feb. 2020 |

Mar. 2020 |

Mar – Feb |

| Civilian noninstitutional population | 259,628 | 259,758 | 130 |

| Civilian labor force | 164,546 | 162,913 | -1,633 |

| Participation rate | 63.4 | 62.7 | |

| Employed | 158,759 | 155,772 | -2,987 |

| Employment-population ratio | 61.1 | 60 | |

| Unemployed | 5,787 | 7,140 | 1,353 |

| Unemployment rate | 3.5% | 4.4% | |

| Not in labor force | 95,082 | 96,845 | 1,763 |

| Persons who currently want a job | 4,962 | 5,5 |

3月末からの6週間での新規失業申請は3,000万人。2月末の失業者数と合わせると、3,500万人。つまり、現在は、就労可能な人の約5人に1人が失業給付を受け取っている計算になります。

想像してみてください。単純計算で友人同士で5人集まると、1人が失業しているのです。

どこの産業がもっとも影響を受けているでしょうか?

特に旅行、レジャー、レストラン業界(Leisure and Hospitality)はほぼ壊滅状態です。3月の時点で20%の人が失業しました。下の表のように、3月の時点で、46万人がこの業界で職を失っています(U.S. Bureau of Labour Statisticsより)

| 業界 | 2020 MAR(1000人) | 割合 | 3月の変化 (1000人) |

| Mining and logging | 708 | 0% | -7 |

| Construction | 7,605 | 5% | -29 |

| Manufacturing | 12,839 | 9% | -18 |

| Trade, transportation, and utilities | 27,781 | 19% | -49 |

| Information | 2,899 | 2% | 2 |

| Financial activities | 8,853 | 6% | -1 |

| Professional and business services | 21,507 | 14% | -52 |

| Education and health services | 24,523 | 16% | -76 |

| Leisure and hospitality | 16,393 | 11% | -459 |

| Other services | 5,919 | 4% | -24 |

| Government | 22,759 | 15% | 12 |

失業は労働者の観点からすると、収入、精神の健康面で問題ですが、国家の観点から見ても大きな問題です。

GDPは「労働可能な人口 x 労働参加率 x 生産性」で計算されます。

失業が増えると、労働参加率が減ります。つまり、GDPは減少します。

また、失業が長引くと、その人は価値を社会に生み出す機会を失います。何割かの人は諦めて労働市場から出て行ってしまい、社会福祉に頼ることになります。よって、GDPを短期的のみならず、長期的に押し下げるとともに、財政的にも負担になります。

そのため、国家運営の観点からすると、出来るだけ労働者が雇用されている状態を維持したく、失業者には一刻も早く職場に戻って欲しい、という動機があります。実際、米国の財政政策はこの2点を目標にして、巨額の支出を行なっています。

米国の第一四半期のGDP

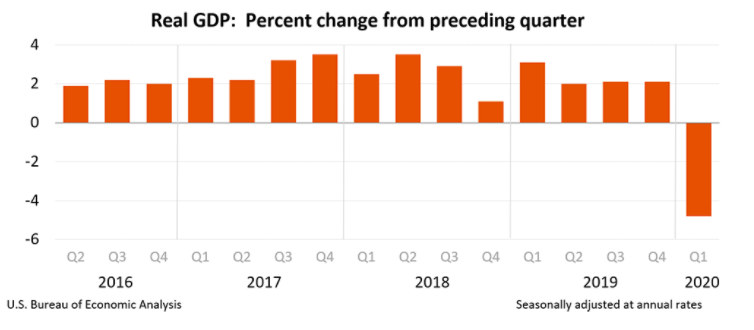

外出禁止令が発令されたのは3月中盤からであり、第一四半期への影響は限られます。それでも米国の実質GDPは年率換算で4.8%の減少となりました。

前期が年率2.1%の成長だったことを考えると、大きな落ち込みです(出典:BEA “Gross Domestic Product, 1st Quarter 2020”)

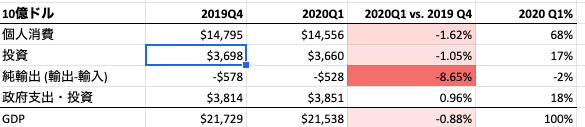

GDPは個人消費、設備投資、政府支出、純輸出、の4つに大きく分けられます。

米国の第一四半期は、個人消費、設備投資が落ち込んでいます。一方、政府支出は1%の増加で、設備投資の減少分と相殺しています。

米国は個人消費の国です。個人消費がGDPの約70%を占め、投資と政府支出が20%弱で、輸入が輸出よりも多い国です。

もっと言えば、クレジットカードやローンで借金をして消費を増やしているという国です。消費が減少しているというのは、赤信号です。

米国の第一四半期GDP:

✅前期比▲0.9%

✅個人消費▲1.6%、投資▲1%、政府支出+1%、純輸入▲8.7%ポイント:

✅米国は個人消費70%の国なので、個人消費が下がるとGDPへの影響大

✅米国は国内の経済規模が大きく、輸出入は他国と比べてそこまで重要でない

✅政府支出の上昇で、投資の減少を相殺 pic.twitter.com/uTNtuVDefa— アキ@日米豪株投資 (@AkiGlobe) May 2, 2020

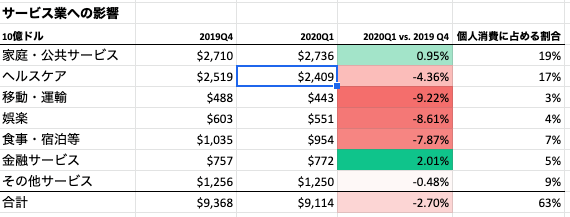

また、米国はサービス業の国でもあります、個人消費の約2/3をサービスへの消費が占めます(残りは車や食料品などのモノへの消費)。

個人消費のサービスのうち、特に支出の割合が大きいのは家庭・公共サービスで消費に占める割合は19%、ヘルスケアへの支出は次いで17%です。

セクターごとに見てみると、家庭・公共サービス、金融サービスが好調な一方、その他のサービス業は大きな影響を受けていることがわかります。

もう一歩踏み込んで見る、米国のQ1 GDP 。

✅サービスへの支出は消費者支出の2/3とモノへの支出より多い

✅家庭・公共サービスは不況関係なく強く、+1%

✅ヘルスケアは▲4%。外来・手術延期の影響

✅移動・運輸・娯楽は外出規制により大幅減少▲9%

✅食事・宿泊等も大幅減少▲8%全体的には▲2.7% pic.twitter.com/EdPP7v85Jq

— アキ@日米豪株投資 (@AkiGlobe) May 2, 2020

食事・宿泊などの産業で失業が増えているのも納得できる数字ですね。

外出禁止の影響がよりはっきりとしてくるのは次の第二四半期のデータです。経済への影響はどの程度と予測されているのでしょうか?

米国の2020年、2021年の経済の見通し

米国のCBO (Congressional Budget Office)が4月24日に第二四半期以降の経済の見通しを発表しています。

CBOによると、第二四半期のGDPは11.8%の減少、第三四半期、第四四半期は5.4%、2.5%と回復していく、と予想されています。

現在の21.6兆ドルのGDPは第二四半期には19兆ドルと、20兆ドルを切ることが予想されています。CBOの予想によると、2021年末の時点でも、GDPは2020年の第一四半期の水準まで戻りません。

つまり、それだけ今回のコロナウイルスの危機の爪痕は大きいということです。

失業率は第三四半期に16%になると予測されています。

こちらは経済が再開し、現在失業給付を受給している3,500万人の人たちの一部が職場に復帰することを想定していると考えられます。具体的には、失業給付を受給している人の数が現在の3,500万人から、2,640万人まで約850万人減ることを予想しています。

今回の失業をきっかけに、現在の労働者の5%にあたる800万人の人が、労働市場に戻るのを諦める、つまり「就職するのを諦める」、と予想されています。それに伴い、労働参加率も2月末の63%から60%まで落ちると予想されています。

先に述べたように、労働参加率が落ちることは、GDPの下押し要因になります。それでは、どのようにこの経済・雇用危機に対応するべきでしょうか?

米国の財政対策

未曾有の経済危機に対応するため、米国は次々と財政対策を打ち出しています。

CARES Act

最も大規模で包括的な財政政策は、3月末に成立したCARES Actです、

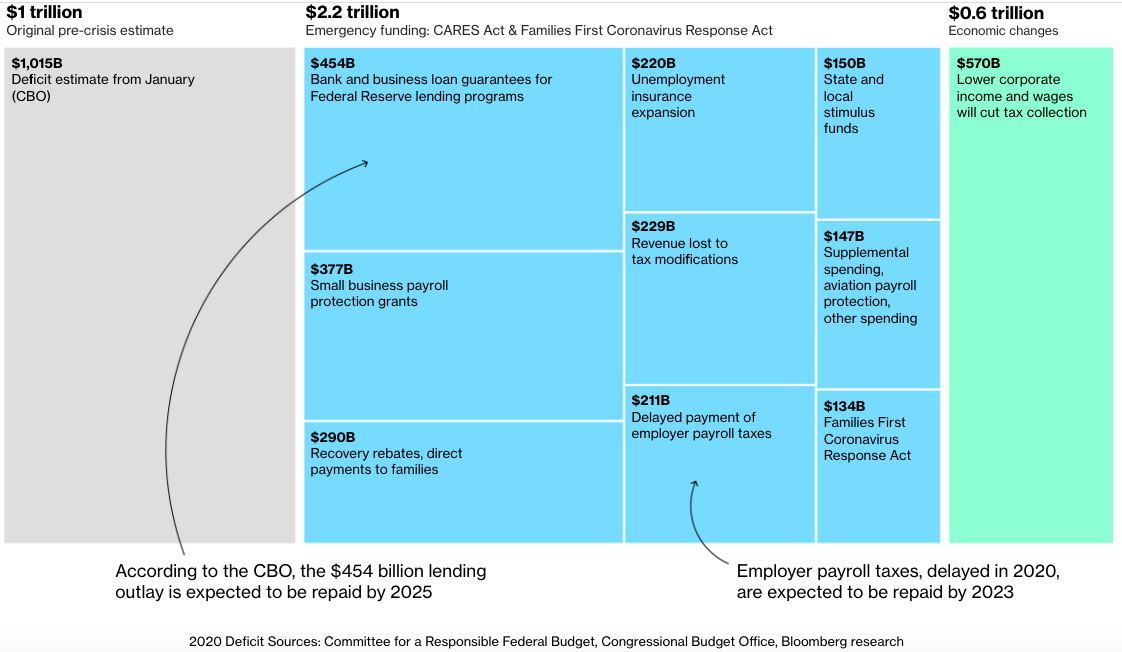

この法案は、$2.2tn (240兆円)の史上最大の景気対策法案であり、国民・企業・州政府・自治体が危機を乗り切るために、以下の対策が含まれています(出典: US Department of The Treasury)

国民の生活を守るための施策

- 大人1人あたり$1,200、子供1人あたり$500の小切手での給付(所得制限あり)

- 失業した場合、13週間の間、週$600を連邦政府が追加で支払い(州の失業給付に加えて)

- コロナウイルスの検査は無料。また治療も民間保険でカバーされる。

大切なことは、国民が生活を送れるようにすることです。生活費を補助するため、夫婦・子供2人の4人家族であれば、$3,400 (37万円)がもらえます。かなり多額のバラマキです。

また失業しても月に$2,400連邦政府からもらえ、加えて州からも失業給付が出ます。

州により失業給付の額は異なりますが、平均すると週$900程度(10万円)もらえるため、パートタイムで働いている人によっては失業中の方が収入が高くなるケースも多いです。

具体的には、労働者の平均の収入は3月末で週$980でした。上乗せされた失業給付はこの平均額を元に計算されているとのことですが、「平均」ということは多くの人が平均以下の週給であるため、働かずに週$900というのはかなり寛大な額です。

特に失業が多く発生している、ホスピタリティ、飲食は一般的に低賃金の職業です。新規失業申請を出している人の中には、働き続ける選択肢がありながらも、失業給付を受給した方が、自分の時間をもて、かつ収入もよくなるために申請をしている、という人も多数含まれていると考えられます。

中小企業向けの施策

- Pay Check Protection Program: 従業員500人以下の中小企業向け。一定条件を満たせば、8週間分の従業員の給与を国が提供(ローンだが返済義務がなくなる)

- Emergency Economic Injury Disaster Loan Program: コロナ危機で大きな影響を受けた500人以下の中小企業向け。返済不要の$10,000の支給

- Employee Retention Credit: 従業員あたり$10,000まで、税金を減らすことができるクレジットが与えられる(ただし対象となる企業には条件がある)

中小企業向けの施策は「潰れないようにすること」、「雇用を維持すること」に重点が置かれています。

コロナ危機が落ち着いた後に経済活動が素早く再開できるよう、緊急でつなぎの融資が受けられるような仕組みも用意されています。

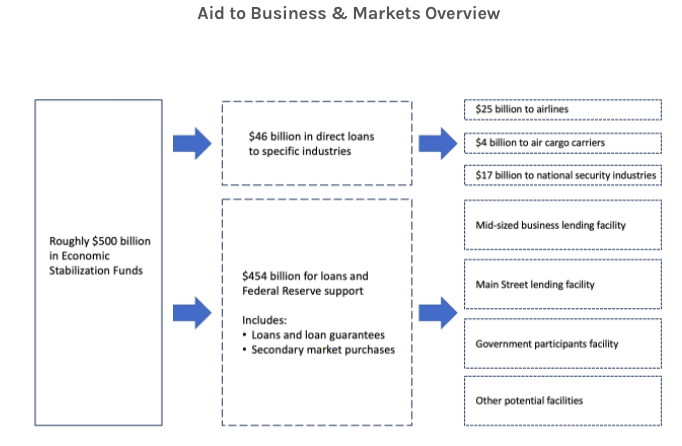

大企業、州・自体体への支援

- 特定業界への支援(例: 航空業界への$25bの給与支払い支援)

- 州・自治体への支援

- 借り入れのプログラム

何がなんでも経済・産業を崩壊させない、という意思を感じる、大企業、州政府向けの支援の法案です。

加えてFRBが無制限の国債・社債の買取も行なっており、金融政策の面からも援護射撃を行い、企業が資金切れにならないようにしています。

月曜日のFRBの決定がすごい

✅ゼロ金利で貸すよ

✅国債・地方債も無制限に買うよ

✅約束手形も社債も企業から買うよ

✅住宅ローン・商用不動産担保の債券も買うよ

✅消費者ローン担保の債券買ったら融資するよ何でも買って市場にお金入れるし、何でも保証するよ状態。

中央銀行の歴史に残る

— アキ@日米豪株投資 (@AkiGlobe) March 24, 2020

追加の支援

4月24日に$484bn (52兆円)の景気対策が議会を通過しました(the Paycheck Protection Program and Health Care Enhancement Act)。

大部分の$320bnはPaycheck Protection Programの枠の増加です。

中小企業が殺到して、第三弾で用意した分がわずか13日で枯渇したため、今回の景気対策で枠が増加されました。

$60bnは農家向けのローンと補助金です。

$75bn (8,200億円)は病院へ、$25bnはコロナウイルスの検査の拡充に回されます。$25bnのうち、$11bnは州に回される予定です。

参考:The White House Press Release

さらに追加の支援

さらに$1tn (110兆円)規模の第五弾の景気対策が民主党と共和党で議論されています。財政難に喘ぐ州を連邦が救済すべきか、が焦点になっています。

財政赤字

これらの大盤振る舞いの結果、すでに合意されている政策だけでも2020年だけで$3.8tn (410兆円-米国GDPの約18%)の赤字が見込まれています。

2020年末の米国の債務残高はGDPを超える101%となる見込みです。

FRBが国債の無制限の買取を行なっているため、実質的に米国では政府が借金をして、中央銀行がドルを刷る状態になっています。ドルが刷られるということは、それだけ世の中にドルが溢れるということです。

「現在は非常時であり、財政赤字はこの危機を乗り切ってから考えれば良い」と米国議会は大幅な財政政策を党派を超えてスピード合意しています。

しかし、家計・企業・政府に積み上がる債務は消えるわけではありません。コロナ後に膨れ上がった債務をどうするかは将来に持ち越される課題です。

景気対策は十分か?

3.8bnの景気対策に加えて、さらに$1tn(110兆円)の追加の支援が追加されると、1年のうち、3ヶ月分のGDPに相当するほどの景気対策が打たれようとしています。

異なる言い方をすれば、日本のGDPは$4.9trillionのため、追加の景気対策が実現すれば、米国の景気対策はほぼ日本一国分になる、とも言えます。

その大部分は雇用の維持、生活給付、雇用の維持を前提とした企業救済、に割かれています。これだけの財政支出を行なって国民の所得を保障しているため、国民の所得へのダメージはかなり緩和されており、消費が急激に減少することにはならないでしょう。

そのため、仮に第二四半期の企業活動がかなりストップしてしまっても、6月末までに経済活動をある程度正常化できれば、国民の生活や企業の経済活動へのダメージをかなり緩和できると考えられます。

副作用はないのか

財政政策は無からお金を取り出す打ち出の小づちではなく、「国債」の発行により賄われています。この国債は保有者に利子を支払う必要があるため、将来にわたり、歳出を増やすことに繋がります。

利子の支払いが増えるとどうなるでしょうか? 将来、さらにお金を借りて利子を返済するか、税金をあげて歳入を増やすか、あるいは社会福祉などに回していた歳出を減らす、などしなければならなくなります。

もちろん、現時点での危機を放置することで将来に影響が出るため、大切なのは現時点と将来のバランスです。

現在の危機を乗り越えるために国債発行を増やせば増やすほど、将来の課題も大きくなること、は忘れてはならない点でしょう。

また、FRBが投資適格でない企業の社債まで含めて購入するなど、相当の緩和を行なっているので、市場はお金であふれています。FRBがバキュームカーのように国債、社債、ローン担保の債権を購入しているため、FRBのバランスシートが急速に膨れ上がっています。

これだけの規模の緩和ですから、当然FRBが資産を減らそうとした時の舵取りが難しくなります。FRBが緩和を続ければ住宅などの資産価格のバブルを生む可能性が高まりますし、緩和が早ければ市場は動揺して荒れる可能性が高まります。

また、何かあってもFRBが最後には買ってくれるだろう、という安心感から、投資不適格な債券にまでお金が大量に流れており、市場が適切にリスクを価格に織り込んでいません。これはある種のモラルハザードであり、どこかで揺り戻しがある可能性もあります。

財政政策、金融政策ともに、今は非常時の対応として市場最大の打ち手を打っており、薬漬けの状態です。

お薬の副作用がどの程度か、お薬が切れたときにどんな反応が来るのか、には注意を払っておいたほうが良いでしょう。

まとめ

- 現在、起きているのは未曾有の経済・雇用危機であり、国民の5人のうち1人が失業状態にある。

- 第一四半期のGDPは前期比1%減だが、第二四半期は11.8%の減少が見込まれている。

- 米国の経済は2021年末になっても、コロナ危機前の水準には戻らない見通し。

- 経済への影響を緩和するため、史上最大の財政政策が取られている。追加緩和を含めると、ほぼ3ヶ月分の経済活動に当たる額を政府が支出し、経済を支えようとしている。

- 一方、債務は積み上がっているため、今回の危機時に増えた政府・企業の債務は、危機の後に副作用を及ぼす可能性が高い。

- 財政政策・金融政策ともに今は非常時の対応だが、バブルを生みかねない規模の緩和。緩和の出口に市場が荒れる可能性があることに注意。

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

Betmob|投資家ブログまとめメディア