日本のどこでも見かけるパチンコ・パチスロは、世界規模で見ても大きなギャンブルの市場です。

社会的な批判も多い業界ですが、今回は投資家という立場で分析してみます。色々な観点から書きますが、伝えたいことは、パチンコするお金と時間があれば、株式投資した方が良いと、ということです。

パチンコ・パチスロ市場

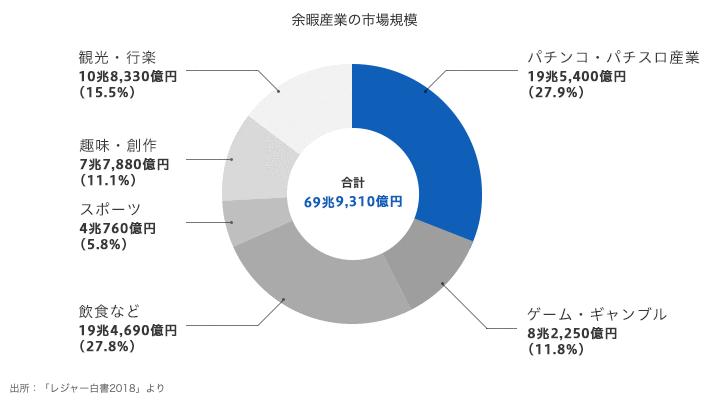

パチンコ・パチスロ市場は2018年時点で約20兆円と巨大です。参考までに、2018年の書籍・本の市場規模は全国出版協会によると約1.5兆円なので、12倍以上です。

ただ、パチンコ・パチスロ市場は減少傾向にあり、2008年からの10年で20%以上市場が縮小しました。パチンコ・パチスロを行う人口も同じ期間に1430万人から900万人まで縮小しています。ただし、その900万人は年間平均パチンコへ30回以行っています。

これを単純に計算すると一人当たりの消費金額は

19兆5400億円 ÷ 900万人= 21万7000円

一回あたりの訪問になおすと

217,000 円 ÷ 30回 = 7,200円

つまり、2018年は、平均をとると、900万人の人が、隔週以上の頻度で、毎回7,200円払ってくれているビジネスになります。2008年は1430万人の人が、隔週以上の頻度で、6,100円払っているビジネスでした。

パチンコ・パチスロ人口が減少しながら単価が上昇しているということは、ライトなユーザーが離れる一方、よりコアなユーザーが残っていることを示唆します。

パチンコ業界の利益率 ダイナムジャパンの事例から

パチンコ業界の最大手はマルハンで2019年3月期の売上高は1兆5500億円です(この規模は花王や日本航空(JAL)よりも売上高が大きく、日本企業のトップ100に入ります。)。マルハンは上場しておりません。

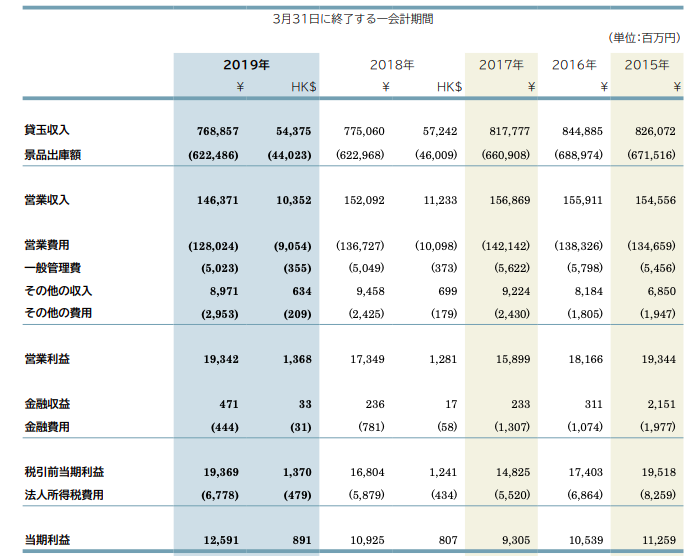

2番手はダイナムジャパンホールディングスで、2019年3月期の売上高は7680億円。香港市場に上場しています。2019年3月時点での店舗数は450店舗と業界最大手。

ダイナムジャパンホールディングスは上場企業なので利益率まで開示されており、ビジネスを理解するのに参考になります。

景品出荷額を引いた利益は1460億円で、いわゆる粗利は約19%です。

ここから営業費用の1280億円を引いた営業利益は193億円。営業利益率は2.5%。ここから法人税支払いを除いた当期純利益は126億円であり、純利益率は1.6%。

赤字ではないですが、業界2番手にしては、かなり低いという印象です。これは業界がまだ寡占化されておらず、比較的多くの企業が競争しているか、もしくは価格競争を挑んでいる企業が市場にいることを示唆します。

売上は2015年の8260億円から下落トレンドにありますが、純利益はほぼ横ばいです。

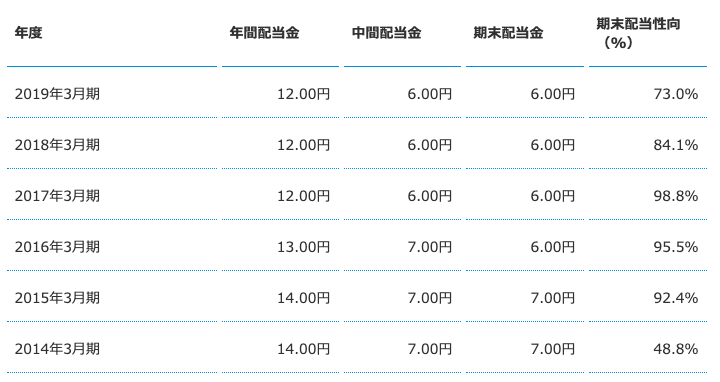

純利益の伸びが鈍っていることもあり、2019年は全世界的に株価が上がっているのにも関わらず、ダイナムホールディングスの株価は伸び悩んでいます。株価は10.5香港ドル (11月30日現在、1香港ドル=14円なので、147円)

配当は一株あたり12円なので、配当利回りは約8%とかなり高配当です。また、配当性向も73%なので2019年3月期だけを見れば少しは余裕があります。

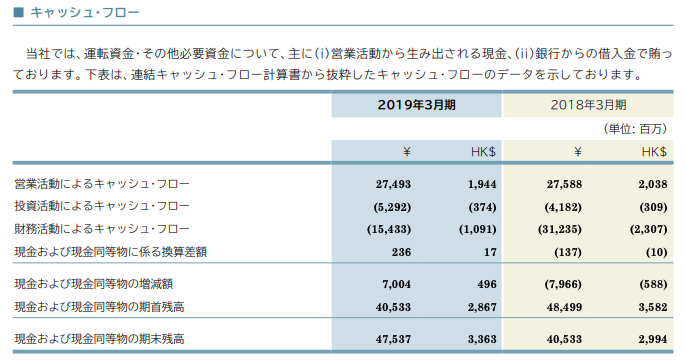

キャッシュフローも問題ありません。営業キャッシュフローの範囲で投資をしています。財務活動によるキャッシュフローも、営業活動によるキャッシュフローに近い範囲で配当と借入金を返済しています。

ダイナムジャパンの戦略

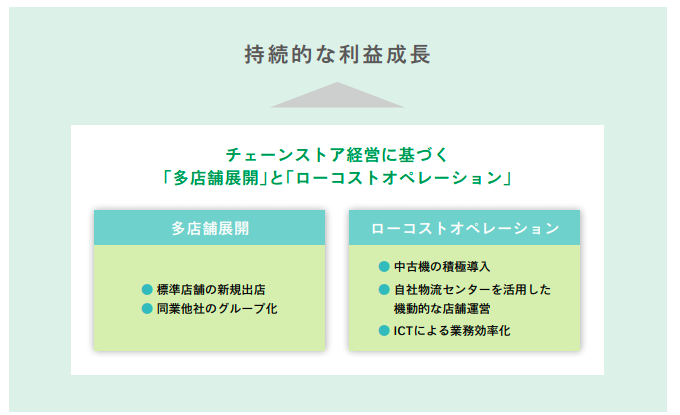

ダイナムジャパンホールディングスの戦略はコスト戦略と地域独占戦略の組み合わせです。

- 標準店舗の新規出店(店舗数が増えればより量を発注できるようになり、機器メーカーなどにより値引きを迫りやすくなる。規模の経済)

- 同業他社の買収により、競争を減らす(=地域で独占することで、より利益率を高くする)

- 中古機の積極導入、自社物流センターの活動、業務効率化(どれも費用を減少させる施策)

市場が縮小している成熟市場ですので、本来ならば利益を刈り取りたいのですが、業界全体が厳しくなっている中、コストを削り、なんとか利益を確保しようとしています。

また、同じような状態であることが予想される同業他社を買収することで、競争を減らし、より利益率をあげようとしています。

これらの戦略としては合理的です。

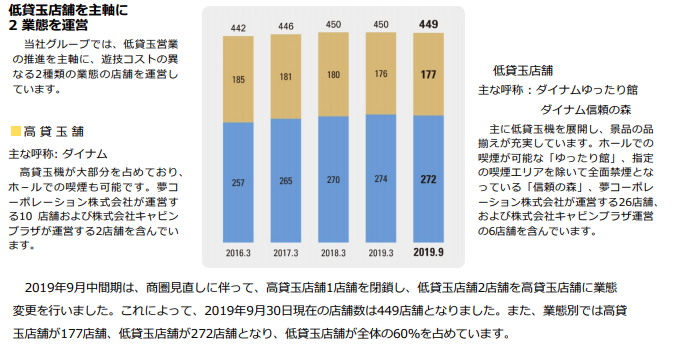

また、ダイナムジャパンホールディングスは近年「低貸玉店舗」というより低い単価で遊べる施設に注力して、新規に入ってくる人口を広げようとしてます。

パチンコは一度ハマってしまうと抜け出せない、中毒性が高い業種と言われているので、入り口を低くして新規のユーザーを入れるのは合理的です。

また、ダイナムジャパンホールディングスは「パチンコはボケ防止に良い」という、「健康」メリットを押し出すことで、高齢者層にパチンコを広めようとしています。

下記の点で、60歳以上の高齢者層はパチンコ業界にとって魅力的だと考えられます

- 60歳以上人口が増えていること

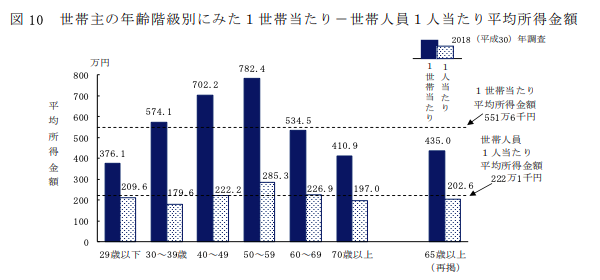

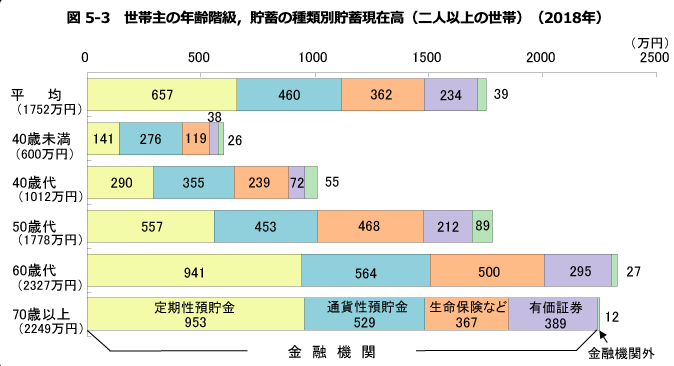

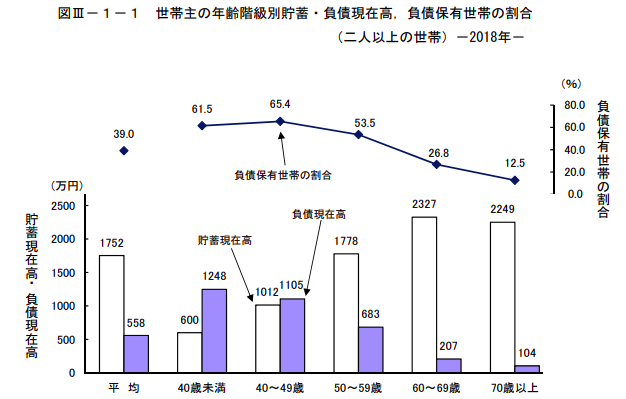

- 比較的豊かな世代であること(60歳以上世帯の平均貯蓄は約1600万円 – 内閣府高齢化白書令和元年より)

- 多くが単身世帯となり時間を使う先を求めていること

- 歳を取ることで認知能力が低下している層が増えていること

- 年金という継続収入が国から入っており継続的な収入が見込めること(高齢世帯の平均所得金額は318万円- 内閣府高齢化白書令和元年より)

ダイナムジャパンホールディングスの戦略を見る限り、60歳以上を狙って、まずは低い単価で遊んでもらってハマってもらい、年金を原資に遊んでもらって、徐々に貯蓄も使ってもらう、という戦略をとっていくかと思います。

一昔前のスマートフォンゲームのビジネスモデルもこれに近く、まずは無課金ユーザーを集め、微課金ユーザーにして、その後、競争心、射幸心、同調圧力をあおって重課金ユーザーにしていくようなものです。

若い世代はそもそも収入が少なくなっておりカテゴリとしての魅力度が薄れていることと、スマートフォンの課金ゲームなど射幸性で競合する項目が多いことから、より競合の少ない、単身世代の高齢世代を狙うのがパチンコ業界にとっては経済的に合理的なのではないかと思います。

その観点で、ダイナムジャパンホールディングスの戦略は、倫理的な観点を除けば、経済的に合理的です。

パチンコ・パチスロ業界への投資で考慮すべき点

政治・規制リスク

パチンコ・パチスロ業界のビジネスは人間の射幸性(儲かるかもしれない、という期待)に訴えるものなので、中毒者を生みやすいモデルです。

厚生労働省もギャンブル中毒に対する対応に乗り出しており、政治の対応いかんによっては、新規店舗出店やビジネスモデルに規制が入る可能性があります。

これまではその規模の大きさから

- 警察OBを業界団体に取り込んで警察から取り締まられるリスクを減らす

- 政治献金を通して規制強化の動きが出るリスクを減らす

- 広告費を通じてマスコミから不利な報道をされるリスクを減らす

ことができていましたが、今後規模が縮小していき、利害関係者にこれまでと同じような利益を提供できなくなったときに、今までのようにリスクヘッジができるかどうかは不透明です。

海外大手カジノ進出による競争激化・規制強化リスク

2019年現在、国会で統合型リゾート整備法案が審議されており、この法案の成立後、日本に海外からカジノ運営者が進出してくる可能性があります。

カジノ進出は2つの点でパチンコ業界にとってリスクとなります。

- 同じカテゴリでお客のお財布を狙う競合が増える可能性

- カジノへの規制をきっかけにパチンコ・パチスロ業界にまで同様の規制が飛び火する可能性

海外カジノが進出してくるのはまだ年単位で先の話ですが、法案成立が価格下落を引き起こす可能性があります。

パチンコをやる側に回るか、投資する側に回るか

パチンコ・パチスロをやるかどうかは個人の自由です。

ただし、資産運用の観点からすると、パチンコをするのは筋がよくない投資です。

パチンコをやりたいと言っている友人が知り合いにいれば、下記の2つのケースを提示してみるといいかもしれません。

- パチンコは平均的に儲からない遊び(業界大手の粗利益が20% = あなたは20%損するモデル)。20万円使ったときに、あなたが受け取る金額の期待値は16万円で、4万円損する。また、年間30回、一回4時間行くと、年120時間使う。

- そのお金を高配当株の購入に使えば、例えば税引き後の配当が5%ならば、20万円を投資すれば、年間1万円入ってくる。時間は一度に投資をすれば、1時間以下しかかからない。

お金でいえば、年間5万円と約120時間の差が出てきます(時給1000円とすると、12万円の価値)。

まとめ

- パチンコ・パチスロは20兆円の巨大産業だが、縮小傾向

- 平均的には、900万人が、隔週以上、毎回7,200円以上を使っている

- パチンコ・パチスロ業界の利益率は業界2番手でも2%以下とさほど高くないが、安定している

- 今後、パチンコ・パチスロ業界は再編が起き、次第に寡占化されていくと予想される

- パチンコ・パチスロ業界は60歳以上の年金で生活しており、貯蓄も一定以上ある高齢者を狙っていくと予想される

- パチンコをやるか、投資をするかで、年間5万円以上と120時間以上の時間の差が出てくる。資産運用の観点からは、投資をした方が良い

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!