オピオイドにまつわる訴訟やベビーパウダーのリコールなど、最近話題の、J&J (ジョンソン・エンド・ジョンソン)ですが、継続的に配当を増加させている企業としても有名です。

J&Jは投資先として「今」魅力的なのでしょうか? 株式を、分析してみます。

目次

J&Jのビジネス

ジョンソン・アンド・ジョンソン(J&J)と聞くと、バンドエイドやベビー用品などが思い浮かぶかもしれませんが、実は売り上げの半分は製薬で、35%は医療機器で、残りの15%が消費者向けのビジネスです。

特に製薬事業の伸びが大きく、2018年の成長は主に製薬事業からきています。

| 2018 (billion $) | 成長率 vs 2017 | |

| 消費者向け | $13.8 | 1.8% |

| 製薬 | $40.7 | 12.4% |

| 医療機器 | $27.0 | 1.5% |

| 全体 | $81.6 | 6.7% |

製薬は、単純化していえば、

特許で保護された薬の数 x 価格 x 営業能力(数量)

で決まるビジネスです。

特許で保護されている期間が過ぎると、ジェネリック(分子量の小さい薬の機能同等薬)やバイオシミラー (分子量の大きい薬の機能同等薬)といった競争相手が出てきて価格が落ちるために、特許で保護されている期間でのビジネスが重要となります。

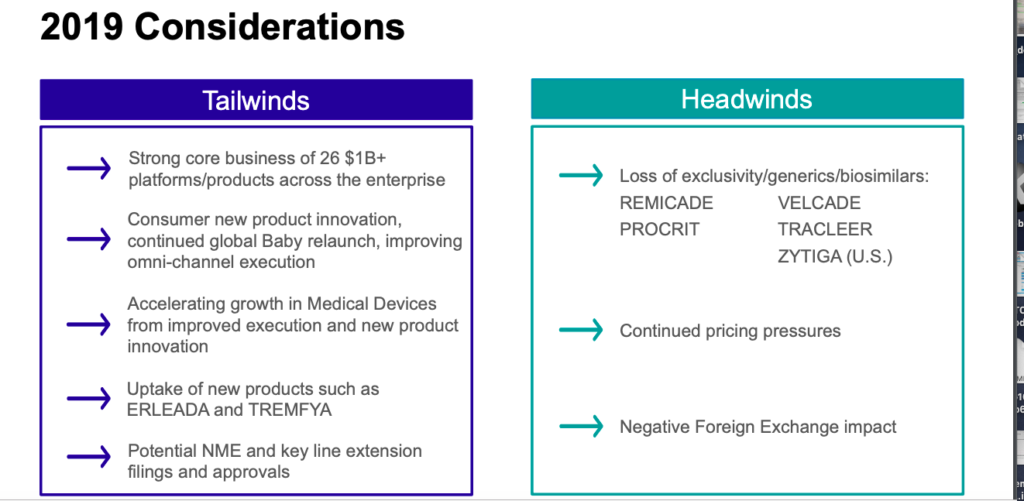

具体的には、2019年は下記の図のように、REMICADE、VALCADEといった売り上げの高い薬の特許が切れるため、製薬ビジネスへは逆風となります。

一方で、J&Jは新薬を継続的に出しており、新薬のパイプラインも充実しているため、これらの薬が治験で成果を出し、認可されれば、さらに売り上げの増加に繋がります。

医療機器のビジネスも同様ですが、違いとしては薬よりもメーカーをスイッチするコスト(スイッチングコスト)が高く、シェアを奪われにくいことがあります。

例えば、医者やナースが研修医の時から使っており、慣れている機器など、一般的に違う機器へ変更することを嫌がります。

また、医療機器会社の営業と医療関係者の付き合いが10年以上に及ぶことも多く、その信頼関係も価値となっています。

そのため、よほど価格か機能に差がないと、機器のスイッチが起きにくくなっています。医療機器の伸びが低いのは製品の競争力もありますが、このスイッチングコストの高さも理由の一つと考えられます。

消費者向けのビジネスは、小売りが寡占化してきていること(アメリカでいえばWalmart、CVS、Walgreenなどの大手に小売が集約されていっています)、小売りがジェネリックな製品を独自ブランドで安値で出してきていることから、競争が厳しい状況です。

J&Jはベイビーブランドに注力することを計画していましたが、最近、ベビーパウダーに滑石(talc)が混入していることがわかり、リコールしました。

このリコールをきっかけに、2019年10月現在では、米国の小売大手がJ&Jのベビーパウダーを取り扱うことを止めるなど影響が出ています。ベビーパウダーのみならず、他のJ&Jのベビーブランドにまで影響が及ぶと、さらに消費者向け事業の成長が遅くなるかもしれません。

一方、製薬、医療機器のビジネスは患者の数によって増えていくので、世界的に安定して成長が見込めるビジネスであり、特許で保護されており、かつプレイヤーも限られているため、市場としての魅力は高いビジネスです。

J&Jの収益の85%が製薬・医療機器という病院向けのB2Bビジネスのため、J&Jがビジネスを行なっている市場は安定しているといえます。

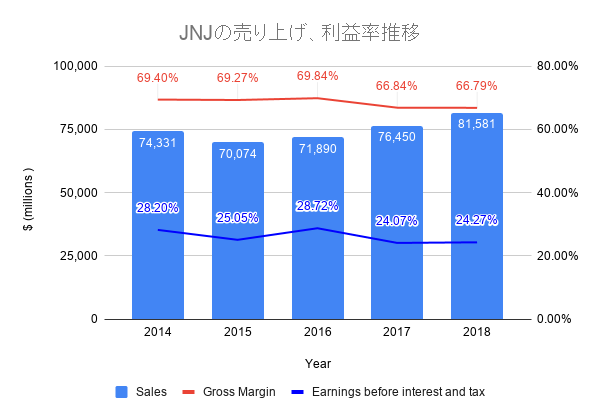

J&Jの売上高と利益の推移

J&Jの売り上げは2015年に減少したものの、2018年にかけて順調に増加しています。

粗利益率は2014年の69.4%から比べると2017年に66.8%まで落ちましたが、高い水準を保っています。

税利子前利益率も過去5年で低下してきていますが、24.27%とかなり高い率を保っています。

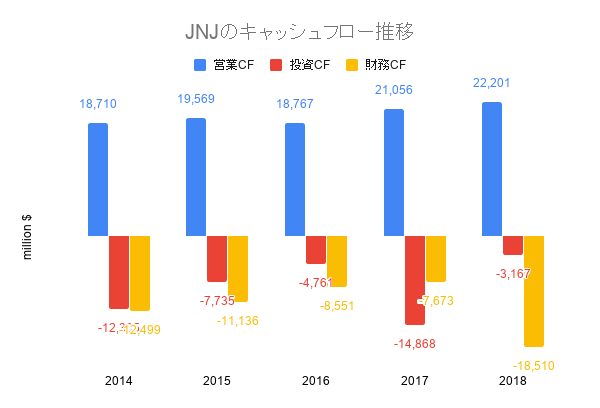

J&Jのキャッシュフロー

2017年、2018年と$20 billion以上(2.2兆円)の営業キャッシュフローを生み出しています。業績の安定感は抜群。

財務CFがマイナスなのは配当や自社株買いのためで、2017年の投資キャッシュフローが突出して大きいのは買収のためです。

増資などをして株式が希薄化していない点は株主にとってプラスです。

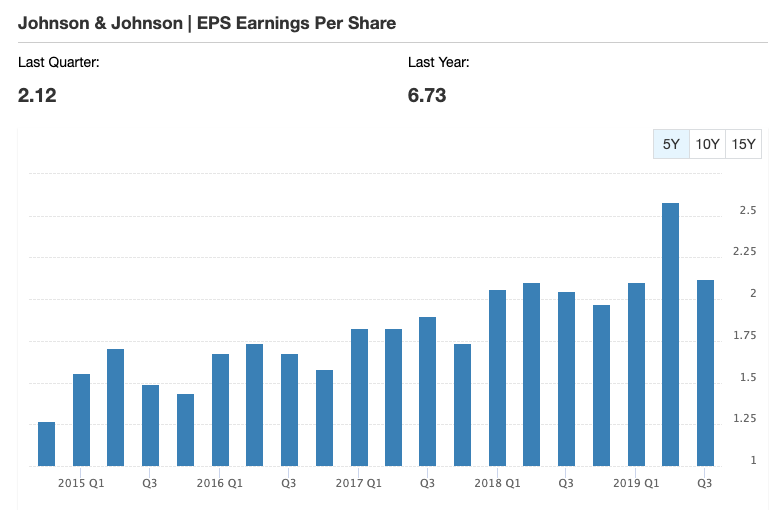

J&Jの一株あたり利益の推移

J&Jの一株あたり利益は2018年から毎四半期$2.1付近で推移しており、上昇トレンドです。

過去5年のJ&J株価の推移

J&Jの株価は過去5年でみると、2015年10月の$107から2018年には$150近くまで上昇し、そこからは$120から$150の範囲で動いています。

J&Jの過去5年の上がり幅は年3.6%です。

一方で同時期のS&P(VOO)は$180から$275まで上昇しており、過去5年の上がり幅は。年8.8%です。

直近の株価の下落のため、配当を考慮しても、J&Jの株価はS&Pを下回るパフォーマンスです。

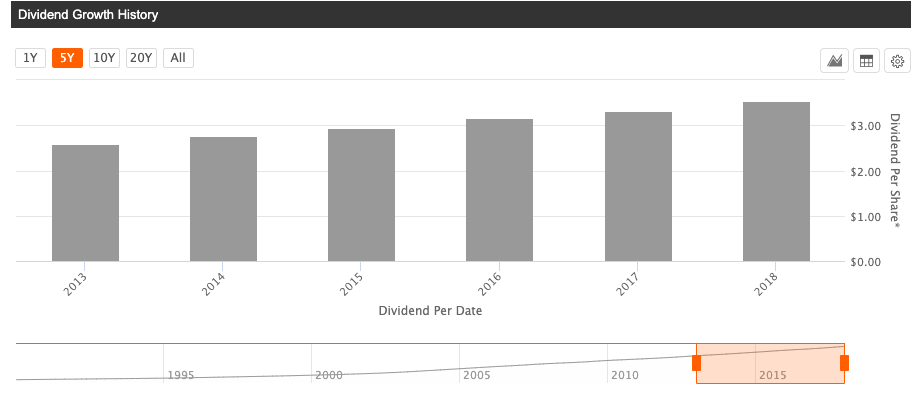

J&Jの配当の推移

J&Jの配当は毎年増加しており、2013年の$2.59から2018年の実績は$3.54まで増加しています。配当は年平均9.9%で増加しています。

また、2019年は$3,75の配当予定で、5.9%の成長予定です。安定的に配当を増加させていることが、J&Jが「配当貴族」(Dividend Aristocrat)と呼ばれる所以です。

2019年の一株あたり利益予想は$8.6と配当性向は43.6%前後となる予定です。配当余力は十分にあります。

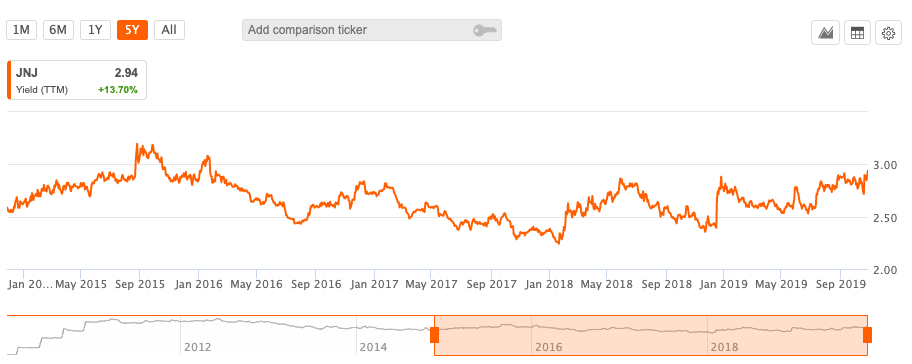

配当の利回りは過去5年、2%-3%で推移しています。

直近の株価での配当利回りは3%に近づいており、配当の利回りで見れば現在の水準は歴史的に見れば割安です。

また、PERは株価$128、一株あたり利益$8.6の前提ですと14.9とS&P500の株式の中では割安です。

なぜ割安になっているのか

いくつかの訴訟がJ&Jの株価を引き下げています。

1つ目はオピオイド(鎮痛剤)の濫用により、米国で死者や中毒者が多数出ている件です。米国では製薬会社、流通会社がオピオイドの危険性を正確に伝えないまま販売を続けたとして集団訴訟が起きています。

J&Jは$4b(日本円で4400億円)を引き当てていますが、その金額ですむかどうか不明です。

また、2つ目としてベビーパウダーのリコールがあります。J&Jのベビーパウダーからアスベストが検出されたということから、J&Jは対象の製造バッチについてリコールを行なって調査をしています。

こちらも訴訟が起きており、引当金がどの程度になるかよめない状況です。

訴訟は米国の製薬・医療機器会社が避けられない問題ですが、特にオピオイド濫用はオピオイド中毒となった患者数が多いため、J&Jにも相当額が請求される可能性があります。

J&Jの評価

僕が投資判断をするときの5つの質問により評価したいと思います

J&Jの市場は魅力的か?

消費者向けビジネスは魅力的ではないが売り上げの15%であり、全体への影響は限られる。

売り上げの85%を占める製薬、医療機器の市場は、営業力が必要で新規参入が難しく、競争も寡占状態で比較的安定、特許で保護されているために代替品や供給業者の脅威も低く、市場も世界の高齢化・人口増加によって拡大している。

市場全体が伸びており、利益率も高く、今後もその状態が続くと想定されるため、魅力的。

J&Jのビジネスは理解できるか?

理解できる。

J&Jは競争力を持っており、それを維持できるか?

製薬、医療機器では築き上げた病院・医師との関係性、特許で保護された製品群がJ&Jの大きな資産であり、そう簡単には競争力を失わない。

毎年1兆円超のR&Dを行い自社での製薬のパイプラインを増やしている他、買収も積極的に行なってパイプラインの拡充につとめており、将来のパイプラインも現段階でも比較的充実しているため、長期的にも競争力の維持が見込める。

J&Jの経営陣は株主の方を向いているか?

向いている。継続的に配当を増加させ、自社株買いを行い余剰資金を株主に還元している。また、過去5年、EPS(一株あたり利益)を着実に増加させていっており、現経営陣にも信頼がおける。

J&Jは割安か?

配当利回り3%、PER14.9はJ&Jの歴史的にみて割安です。

オピオイド、ベビーパウダーなどの訴訟コストが膨らんだ場合、これらのコスト次第では一株あたり利益が大幅に減少する点に注意が必要ですが、これらは一過性のコストであり、本質的なキャッシュフローを生み出す力に変化はないとみなせます。

個人的にはJ&Jの株式はさらに下がったら買い増そうと思っています。

良い投資を!(投資は自己責任でお願いします)