2030年の日本はどのような社会になっており、私たちの生活はどう変わっているでしょうか? 前回の「2030年までに起きる変化と、私たちは何を準備するべきか」の続きとして、日本の政治・社会、私たちの生活・価値観がどう変わるかを考えてみます。

そして、民主主義は敗北を迎えた

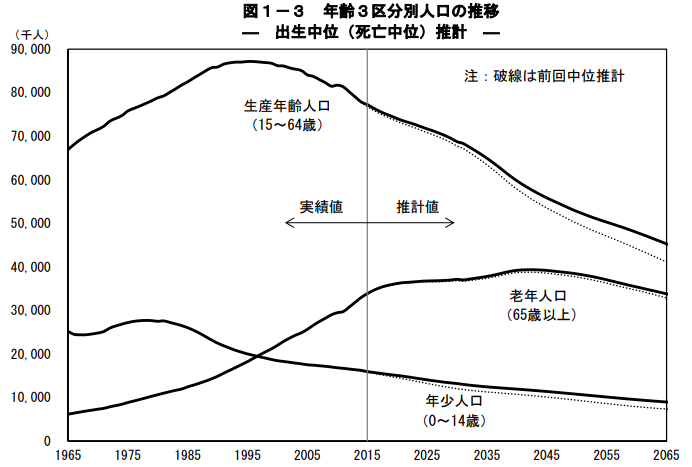

2015年に1億2,700万人であった日本の人口は、2030年には1億1,900万人と約800万人減少する見込みです (約▲6%)。

日本の総人口は2010年代から減少を続けていますが、2020年代は減少の速度が加速します。人口が減るということは、一人当たりのGDPが伸びなければ、それだけ市場も縮小するということを意味します。

人口構成を見ると、若年層(15歳未満)は1,600万人から1,300万人に減少(▲19%)、生産年齢人口(15-64歳)は7,700万人から6,900万人(▲10%)に減少する一方、65際以上の高齢者は3,400万人から3,700万人(+10%)と増加します。

2030年には、人口の約1/3は、65歳以上の社会です。平日の昼間に街を歩けば高齢者ばかり、というのは珍しくなくなるでしょう。

さらに、国政の行末を決める投票率をみてみます。

衆議院選挙の結果をみてみると、20歳代は35%、30歳代は45%、40歳代は55%、50歳代は65%、60歳代は70%、と60歳代までは年代が上がるほど投票率が上がっていきます。

70歳以上になると、投票に身体的に行けない人が出てくるためか、投票率は60%まで落ちます。

仮に、世代ごとの投票率がほぼ変わらないままで推移すると仮定し、2030年の生産年齢人口の投票率の平均が45%、65歳以上の投票率平均が60%とします。すると、選挙で投票する人の割合で考えると、

- 生産年齢人口: 6,900万人 x 45% = 3,100万人 (58%)

- 高齢者: 3,700万人 x 60% = 2,200万人 (42%)

となります。つまり、人口だけで見れば65歳以上の高齢者は33%ですが、投票率を見ると40%以上の票を持つことになります。

ここまで高齢者の割合が高いと、政治家が「高齢者に対して何か負担を増やすような政策を掲げて高齢者を敵に回すと、選挙で負ける」と考えるのは自然でしょう。

「選挙に勝つこと」が最大目的である政治家からすれば、高齢者層の票をいかに勝ち取るか、が鍵になります。

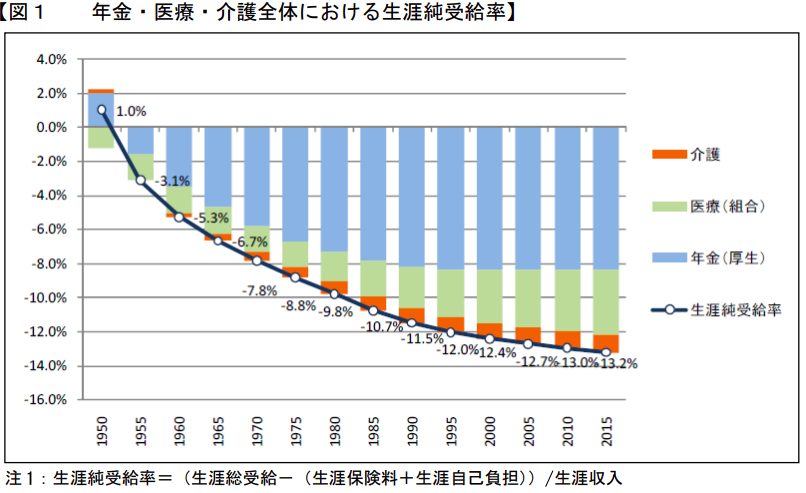

日本は社会保険が賦課方式(現役世代から高齢者へお金が回る方式)のため、個人が支払った分を将来受け取る、という方式ではありません。そのため、世代間で支払う額と受け取る額のバランスに差が生じます。

日本の場合、現在の高齢者が圧倒的に受け取っている額が大きいのが特徴です。

高齢者は手厚い社会保険(年金・医療・介護)を享受する一方、現役世代は高齢化に伴う社会保障費の増加を支えるため、負担が増えていっており、現在の現役世代は受領する額よりも支払う額の方が増える予定です。

また、現役世代が収入から支払う社会保障費のみならず、日本政府は毎年歳出の約30%を国債の発行により賄っています。これは将来世代からの借り入れなので、「どこかの段階で」将来世代が何らかの形で支払うことになります。

つまり、現役世代は、現在の高齢者の社会保障を支えるため、将来自分たちが受け取る以上の支出をしなければならず、かつ将来借金を返さなければならない、という二重苦を負っています。

現役世代から見れば、現在の高齢者に回されている社会保障費を削減し、現役世代に資源配分するのが公平だと考えられます。

しかし、先にも述べたように、高齢者の票が持つ力が大きすぎるため、政党は踏み込んだ改革を行うことはできません。

結果として過去20年間続いているのは、「将来世代の軽視」です。

民主主義は「有権者」が現在の政策を決めるシステムであるため、将来世代の利益は軽視されがちです。現在票を持っている人の発言権が強く、票を持つ層の既得権益を削ることはさらに困難です。

政党からすると「破綻するまで、できるだけ今のシステムを維持して、高齢者に満足してもらい投票してもらう」ことが基本の戦略となります。

社会保障に関して大きな改革が過去20年でなされていないのは、各政党が選挙に勝つ上で、合理的な判断を下しているからです。

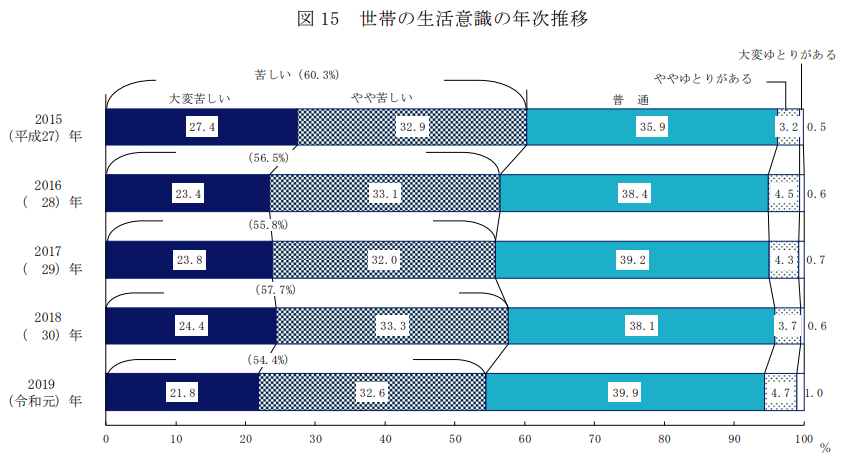

この先10年で「将来世代のことも考えた政策を」と、資源の再配分を求める政党も出てくるかもしれません。しかし、半分以上の世帯が「生活が苦しい」と感じている以上、負担を増やすような政策が広く支持を得ることは難しく、そうした政党が多くの議席を取り、政策に影響を与えることは困難でしょう。

この状況を是正する方法の一つとして、世代別に議員を割り当てる年代別クオーター制などが考えられます。しかし、既存の大政党にとって利益にならないため、法案として成立するのは難しいでしょう。

このように、民主主義は各世代がある程度平等に分布していれば公平な政策が実行されることが期待されますが、日本のように少子高齢化が進み、かつ世代間に大きな投票率の差があると、「現役世代が将来世代を搾取する」という公平性が損なわれた構造になってしまいます。

このような環境で変化が可能になるのは、「既存のシステムが維持不可能になった時」です。それは外的な要因(例:日本が何らかの理由で国債発行すると高インフレに陥ってしまう事態や近隣諸国との戦争など)、内的な要因(クーデターや内乱で政権がひっくり返るなど)が考えられます。

既存のシステムが維持可能である限り、日本の社会保障の状況はこの先10年も変わらず、見えている問題を常に先送りし続けるでしょう。

まとめると、いつか、どこかの世代が負担を負わなければなりません。そして、残念ながら民主主義という多数派の意見が尊重される社会のもとで、大票田を持つ既得権益者層の利益を損なう政策の実現可能性は低いです。

私たちは世代間の公平性が保たれない民主主義に生きており、チリチリと鳴り続け、膨らみ続ける爆弾を次の世代に渡すことを続けています。

将来に不安を抱えた社会

「所得が伸び続ければ問題ないじゃないか」、と考える人もいるでしょう。

しかし、日本の家庭の所得は、過去20年で成長どころか減少傾向です。

特に、現役世代の中間層は「伸びない所得、増える支出」で生活が苦しくなってきています。

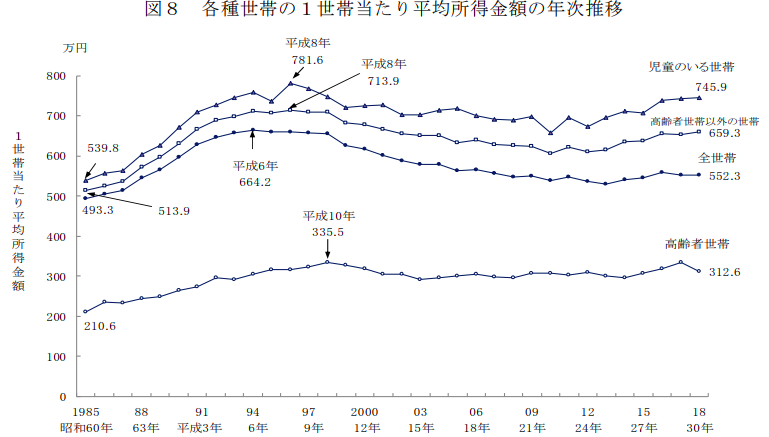

高齢者世帯以外の世帯の平均所得は650万円前後で過去20年推移しています。

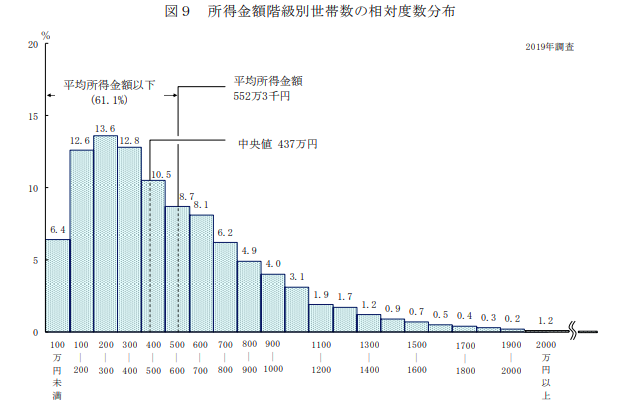

2019年時点での所得の平均は552万円、中央値は437万円です。

所得が減少しているのは、複数の要因がありますが、国民負担率(租税負担+社会保障率)が上がり続けていることは大きな要因の一つです。消費税の増税、社会保障保険料の増税などで、国民負担率は10年前の37.2%から42.5%まで増加しました。

額面が多少増えたとしても、税金と社会保障率の増加でほとんど相殺されてしまっている状況です。

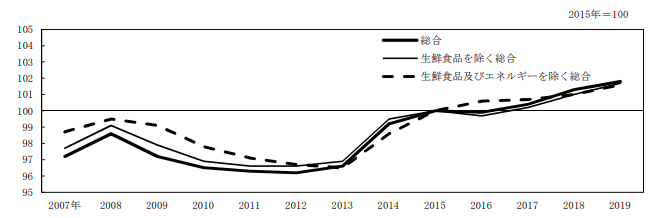

幸いにも、地価を除き、日本は過去20年でほぼ物価が上がっていないので、多くの中間層が生活はできています。

しかし、「2030年までに起きる変化と、私たちは何を準備するべきか」で書いたように、この先10年間はAIによる人の労働の代替とアウトソーシングが進むため、中間層の職は減少し、給与にはさらに圧力がかかることが予想されます。

※「2030年までに起きる変化」はこちら。

[st-card myclass=”” id=2672 label=”社会” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

加えて、高齢者の割合は増え続け、現役世代は減少するため、国債発行を抑えるためには、国民負担率がさらに上がることになります。

そのため、今後10年は様々な形で、「取りやすいところから取る」の精神から、公的サービスのカットや高所得者層、中間層以上への増税が議論され、負担が増えていくでしょう。

2020年の給与所得控除の改正で負担が増える層の収入レベルが引き下げられたように、今後はどんどん負担が増える収入のラインが下がっていきます。

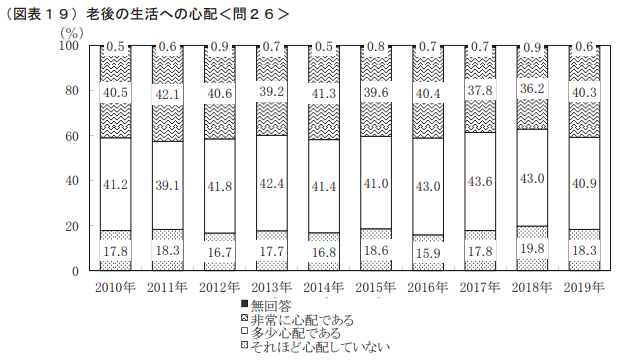

上がらない給与、増える税金・社会保障費を予想しているためか、「老後の生活が心配だ」という不安を80%近くの国民が現在も感じており、40%は「非常に心配だ」と感じています。

前の章で書いたように、現在の政治家が取るべき最適な戦略は「現状維持」により高齢者を怒らせないことのため、この状況は2030年も変わらないか、悪化するでしょう。

付け加えるならば、高齢世帯は所得だけ見れば低い世帯が多いため、票田として低所得者層は重要です。よって、所得の低い世帯への支援は続くと考えられます。

2030年は、2020年現在と比べ、下記のような層の構成になっているでしょう。最も影響が大きいのは、おそらく現役で働く中間層の人たちです。

- 高所得者層:不動産や資産運用で収入を上げながら、資産を増やして自己防衛する(海外への移住や子女を海外へ送り財産を移す人が増える)。

- 中所得者層:所得が上がらず、負担が増え、耐えることを強いられる。

- 低所得者層:政府から一定の補助を受けて「健康で文化的な最低限度な生活」を送る。政府からのサポートがあるため、そこまで生活は変わらない。

自分軸に沿った幸せの追求

このような未来に、人々はどのように行動するでしょうか。

所得を増やす

本業での収入が上がらないことから、「働ける人は働き続ける」、「副業をして収入を増やす」、「投資をして収入を増やす」の3本柱で、所得を増やす選択肢を取る人が現在より増えるでしょう。

「働ける人は働き続ける」は2020年現在でも続いている傾向であり、特に女性、60代の就業率は上がり続けています。

少子化で保育園に入りやすくなること、全企業に対して65歳までの雇用の義務化が2025年になされた後、おそらくさらに70歳までの雇用の努力義務が課されることで、女性・高齢者の就業率は上がり続けるでしょう。

そして、それに伴い、フルタイムではなく、週3日で働く、または1日の半分だけ働くなどの短時間勤務がより一般的になると考えられます。企業も短時間勤務を活用するような人事体系に少しずつ変わっていくでしょう。

「副業」については今はブームが始まっているように見えますが、一定以上の収入が得られる副業は、スキルと労力が要求されるため、本業のみの人が過半数でしょう。ただ、現在よりは副業を行っている人、ギグワーカーとして複数の企業から仕事を受けて生計を立てる個人事業主は増えると考えられます。

投資については、政府が「自己責任」で国民に資産の積み立てを促す方針が続くこと(NISAやiDeCoなど)、自己防衛の意識がさらに高まることから、裾野がかなり広がっているでしょう。

つまり、中間層については、「みんなが働けるだけ働き」、「自己防衛のために節税効果のあるNISAやiDeCoの投資を行う」ことが標準になっているでしょう。

「国に頼らず自分で何とかする」という国民の危機意識はより強くなっていると考えられます。

支出を減らす

2030年に多くの人が高い確率で注力するのは「いかに支出を減らすか」でしょう。

理由は、支出をコントロールするのが最も自らの努力で行いやすく、取り組みやすいことと、日本的な「倹約は美徳である」という価値観とも合致するためです。

特に、コントロールのききやすい食費、交際費、衣服費などは減らしていく家庭が増えるでしょう。これは、これらの産業の将来があまり明るくないことを示唆します。

「倹約が美徳である」ことから一歩進み、「いかにミニマルに生きられるか」と倹約を生きがいにする人も出てくるでしょう。特に若い世代で、モノを持たず、住む場所にも拘らず、好きなことをやりながら、必要最低限のモノの中で生きる、というミニマリストが増えるかもしれません。

こういった「倹約」「ミニマリスト」の生き方が広がり、YouTubeなどのメディアでスターが出てきていることが想像されます。

価値観の変化

「お金を持つのが幸せ」という価値観から、「繋がりと情熱・愛を注げるものがあることが幸せ」、という価値観に変わっているでしょう。

2030年の日本社会は、中間層に厳しい社会になる可能性が高く、中間層から上に上がることがより難しくなります。

「いくら頑張っても報われない・割に合わない」、「どうせ自分が動いても変わらない」と感じる人たちは、社会の中での価値基準に従うことを拒否するでしょう。

すると、ステータスやお金といった「社会の基準での成功」を追い求めるのではなく、「自分の価値観に沿った幸せ」を追い求める風潮になるのではないかと思います。

社会に希望が持てなくなった時こそ、身近な家族、気の合う友人、価値観があう仲間、と過ごす時間がより大切にされるようになり、繋がりをより大切にする人が増えるでしょう。

また、人々は仕事以外で「情熱・愛を注げるものがあること」を探すでしょう。それは趣味であったり、ボランティア活動であったり、ペットであったり、人により異なる対象です。

「仕事だけが人生でない」という価値観が浸透することで、「人と人との繋がり」や、「情熱・愛を注げるもの」に人は時間を使おうとするでしょう。日本人の仕事に対する価値観や時間の使い方が変化する、といっても良いかもしれません。

未来は、明るいの?

経済的な側面だけ見れば、日本の未来は明るいとは思いません。

将来世代にツケを回すやり方は政治的には合理的でも持続可能ではなく、どこかの時点の世代が対価を支払わなければならなくなります。

高い経済成長率を実現するためには移民の受け入れや教育・現役世代へ資源をより回すなどの決断が求められますが、現在の政治は「今のシステムを出来るだけ長引かせる」ことが合理的な戦略となってしまっているので、大胆な手は打ちません。このまま、小規模な打ち手を打ちながら「やってる感を出す」状態が続くでしょう。

国民は愚かではないので、そんな国の行末に不安を感じ、すでに自己防衛に動いています。2030年になる頃には「国に頼らず自分で何とかする」という自己防衛意識がより強くなっているでしょう。

一方で、社会が成長を止め、中間層の生活水準が穏やかに低下していく中で、人々は既存の価値観を徐々に変化させていくのではないかと思います。具体的には、社会的な価値(収入や社会的なステータスなど)ではなく、「それぞれの価値観に沿った幸せ」と「家族・友人・趣味を通じた繋がり」を追い求めるようになっていくのではないかと考えます。

このような方向にいけば、繋がりを大事にする、一人一人が個々の楽しみを追求しやすい社会になる、いう点で、幸せ感はむしろ上がるのかもしれません。

経済的に豊かになることを追い求めた20世紀から、精神的な幸せを求める21世紀へ。2020年代は、一つの価値観の転換となる時代になるのではないかと予想しています。

面白いと感じたら、Twitterなどでシェアしていただけると嬉しいです!

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]