思考実験をしてみます。2030年、社会保障費の膨張により膨れ上がった国の借金は、ついに国債の主な買い手である銀行・生命保険会社ですら価値が急減するリスクを意識するようになった。

米国格付け機関のS&Pは、国債残高が国民の金融資産の合計よりも大きくなったことを理由に、日本国債をBB(「投機的」)に格下げした。これに準じて、他の外国大手格付け機関のムーディーズも日本国債を投機的水準に格下げ。

日本政府は格付け機関の評価は誤っていると声明を出すも、銀行・生命保険会社は投機的な水準の国債を購入することは株主利益に反するとし(もともと国営であった日本郵政を含む)、国債の引き受けを断ることになり、ついに日本政府が発行する国債を売り切れず、日銀が直接国債を引き受けることになった。

日本政府は緊急事態だと宣言し、閣僚を集め、対応を協議することに。

あなたは日本に暮らす、一人の国民です。

あなたの生活は、どう変わるでしょうか?

目次

財政破綻のプロセス

預金封鎖

あなたは円の価値が急落するのではないか、銀行が倒産するのではないか、とパニックになり、銀行から預金を下ろそうとします。

しかし、銀行は預金者の預金を企業や個人に貸し出しており、全ての預金者へ預金を返せるだけのお金が手元にありません。

あなたと同じような人が銀行に殺到しますが、銀行は預金封鎖を行うことになり、1人につき1日1万円まで、などの制限がかかります。

国債、株が暴落し、資本移動規制が入る

日銀引き受けが決まった時点で、市場では国債価格が暴落することを予想し、銀行・生命保険会社が我先に日本国債を売ろうとして、日本国債の価格がどんどん落ちてきます。

海外の投資家から見れば、日本国債は急激に落下するジェットコースターのような商品ですし、中央銀行が国債を直接引き受けることにより、貨幣の供給増加によるインフレへの懸念から、日本円建の資産は目減りするリスクが高くなります。

海外の投資家も日本円建ての資産を出来るだけ減らそうとして、株式を売り浴びせ、かつ円を売ってドルにかえようとします。また、空売りの好機だとみたファンドと、自動取引により一方的な流れで円の価値が落ちていきます。

日本政府は円の価値を防衛するため、外貨準備のドルを売却しますが、市場の勢いに負け、1ドルが200円の壁、300円の壁を越えていきます。

これ以上円が安くなると物価が上昇し、国民生活が破綻してしまうと判断した政府は資本移動規制を導入します。

これにより、貿易を除いた資本移動については、中央銀行の許可がなければできないようになります。個人も一定額を越える海外送金が制限されます。

また、富裕層が資産を移す流れに対抗するように、国会は緊急法案として、海外に資産を移して移住しようとする人に、一定額以上の資産を持ち出した場合には課税をする出国税の税率引き上げを行います(実際には状況を重くみた富裕層はほとんど資産を移し終えた後ですが)。

海外に資産を移そうか迷っていたあなたが決める前に、あなたの日本株式資産は目減りし、しかも海外へ資産を移すことが難しくなります。

ニュースでは、「仮想通貨の価値が急上昇している」、と報じています。どうやら円の価値に不安を感じた日本人が、預金封鎖をかいくぐる方法として仮想通貨を購入しているようです。

銀行・生命保険会社の破綻と政府による救済

日本国債の価格が大きく下がったことで、大きくバランスシート(資産状況)が悪化した銀行、生命保険会社は債務超過状態となり、政府へ公的資金注入の支援を求めます。

もし銀行・生命保険会社が破綻すれば、リーマンショックのように連鎖破綻が起き、金融システムが停止してしまうと考える政府は、公的資金投入を決定します。

政府は国債を日銀に引き受けてもらうことで公的資金を調達しますが、円の価値をこれ以上落とさないよう、政府はIMF(国際通貨基金)とECB(欧州中央銀行)にも救済を依頼します。

しかし、IMFもECBも、1000兆円を軽く超える日本の負債規模は大きすぎて助けることはできず、かといって日本の財政破綻を放置すると自国まで連鎖的に金融不安が押し寄せて恐慌になる、というジレンマに直面します。

結果的に、国債の大部分は日銀が政府から直接引き受け、IMFとECBは一部を救済するという形に落ち着きます。実質破綻状態にあった銀行・生命保険会社は統合され、国有化されます。

ただし、IMFとECBは継続的な融資をする条件として、大掛かりなリストラと債務返済計画を立てることを要求します。

あなたは、自分が預けている銀行が救済されると知り、少しホッとします。

社会保障費の削減

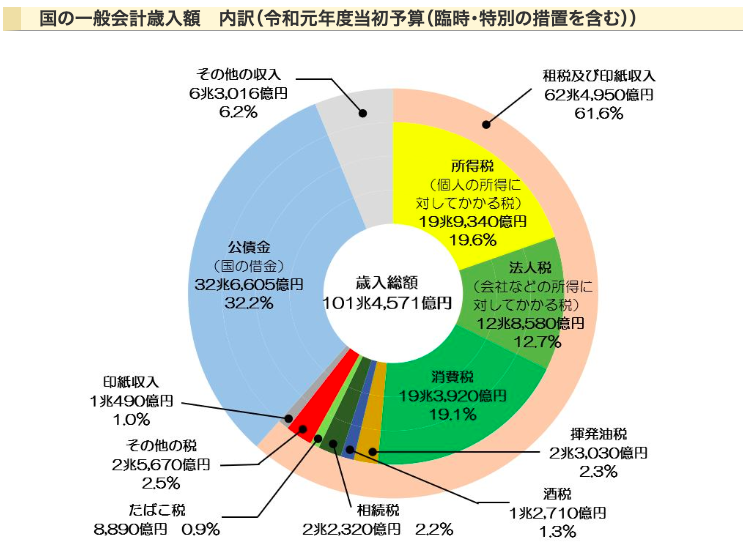

IMFとECBはまず膨れ上がった歳出のカットを要求します。まず削る先として大鉈が振るわれるのは、歳出の膨張を引き起こしている社会保障関係費です。

100兆円規模の歳出をカットするため、IMFとECBはこれまで高齢者の反対が多く、聖域とされていた社会保障費の削減を提案します

- 後期高齢者であっても、一定以上の資産または収入がある高齢者は医療費が3割負担となる(2019年時点では後期高齢者は全員1割)

- 介護保険料を引き上げ、介護における自己負担も3割に引き上げる

- 年金の支給開始年齢を70歳からに後ろ倒しする

- 国からの年金への拠出分を減らし、年金を20%カットする

また、公務員の人数、給料も大幅にカットすることがIMFから提案され、政府は公務員の早期退職と、全員の給料を20%カットすることを受諾します。

早期退職や給料のカットに不満な公務員は街へ出てストライキを行いますが、国民の多くも同様に生活や失業に苦しんでいるため、公務員のストライキは特権を維持しようとしている、と見られて共感を得られません。

あなたは駅前でプラカードを持ち、「IMFの横暴を止めろ」と叫んでいる人たちをみて、何かとんでもないことが起きているのだと感じます。

公共サービスの削減

次に、国や地方は今まで行なっていた公共サービスの削減、有料化を順次行なっていきます。

例えば、ゴミ捨てにゴミの量に応じて支払いを行う必要が出てきたり、水道代が値上がりしたり、公共バスの本数が減らされたりします。

あなたは、今まで無料で当たり前だと思っていたものが有料になったり、生活を支えていたサービスが実は国や地方により担われていたことに気づくとともに、どんどん改悪されていくサービスに不満を感じるようになります。

国による増税

社会保障、サービスの削減だけでは日本の赤字は解消できません。

100兆円を超えている歳出をカバーするために、消費税と個人金融資産への課税がもたらす効果が大きいので、IMFは歳入を増やす策として、下記の税の導入を提案します。

- 消費税の増税を行い、消費税20%とする(ただし、食料品など軽微税率が適用されている品目は消費税変わらず)

- 資産税の導入。マイナンバーに紐づいている資産を元に、3000万円を超える金融資産については、毎年1%を納税する

- インボイスの導入により自営業者、農林業者の収入の把握と課税を行う

政府は、IMFからの圧力とこれまで税負担が少なかった層にも負担させる策だ、自分たちは過去の政権のツケを支払わされているのだ、と外国と過去の政権に責任を転嫁しながらこれらの歳出改革を行います。

これまで租税負担の軽かった層も税金を負担するようになることに加え、一定以上の財産を持つ層は資産税を支払う必要が出てきて、負担が増加します。

あなたは、保有している株式の価格は下落するわ、税金も増えるわ、将来もらえる予定の年金も減るわ、で政府への不満がどんどん高まっていきます。

生活に必要な光熱費、食料品、日用品の価格が倍になる

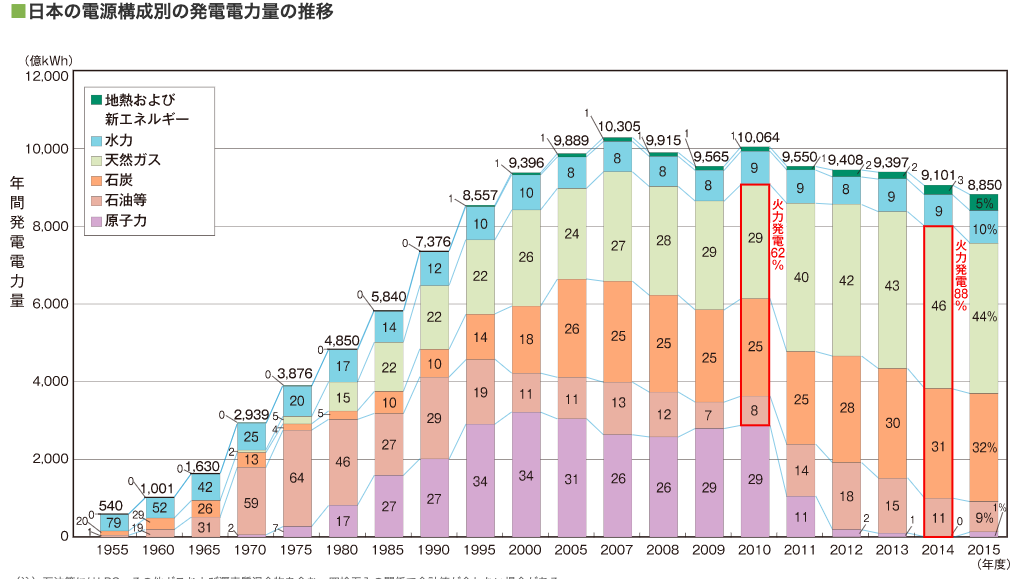

円が急激に下落したことから、輸入に頼っている石油・ガソリンの価格が急激に上昇します。また、2030年になっても、日本は輸入した石油・石炭・天然ガスの発電に頼るエネルギー構造を変えられていないため、光熱費が2倍になります。

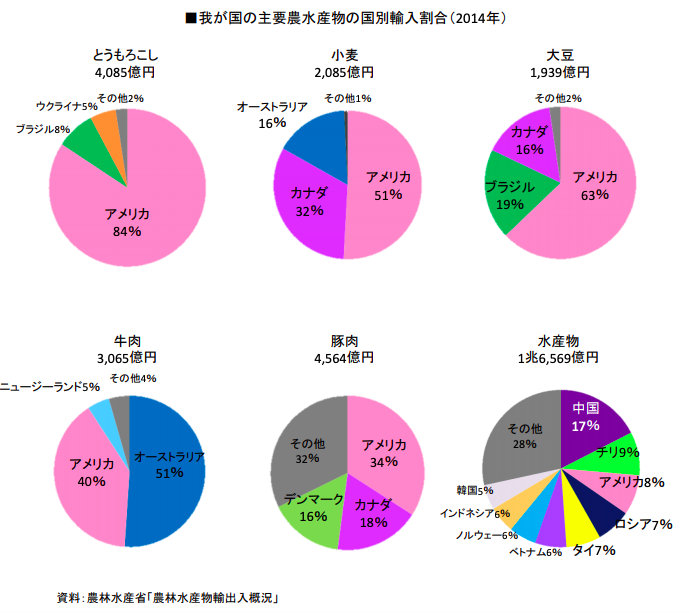

特に輸入比率が高い小麦を使った製品(パンなど)や肉類(牛肉、豚肉、鶏肉)の価格が上昇し、洋食のレストランの価格が月単位で変わっていきます。

また、米国産牛肉の値上げとインフレにより、吉野家の牛丼が800円になることが発表され、牛丼愛好家の中で激震が走ります。

電化製品や日用品などの価格も上昇し、消費税の上昇と合わさり、あなたが気がついた時には、電化製品の価格が2倍以上に上がっています。

変動金利で住宅ローンを組んでいる人の生活が破綻する

日本の国債の引受先がいなくなるため、金利が急上昇します。そしてそれに連動して、住宅ローンの金利が変動金利であれば上昇します。金利が20%まで上昇した場合、利息制限法の上限である年利15%まで金利が上昇します。

2000万円を1%の変動金利で借りている人の年間利払いが20万円なのに対し、金利が15%まで上がると、年間利払いが300万円まで膨れ上がります。

マイホームを変動金利ローンで購入してる人の多くが、金利支払いのために住宅を手放さなければならなくなります。

あなたは住宅購入の際、35年の固定金利にしていたために負担は変わりません。けれど、隣のマンションを同時期に購入した人が、「ローンの負担が増えて売却しなければならないけれど、今の時代、誰も住宅を購入しようとせず、希望するような価格がつかない」、と言って嘆いているのを聞きます。

テレビではローンを支払いきれずに自己破産し、ホームレスになった人たちが公園に集まり、集落を作っているという話や、NPOが空き家をホームレスになった人たちに無料で貸し出すサービスを始めた、などのニュースが流れています。

国内向けの比率が高い企業の連鎖倒産が起きる

国民の購買力が減少してモノを買い控えるようになり、売上数量が下がる上、海外からの材料の仕入れに関わる価格の値上がりに、値上げが追いつかず、国内向け事業を行なっている企業が赤字となります。

特に特定の大企業向けの売上が高い中小企業が連鎖的に苦境に陥り、銀行も貸し出しを行う余力がないため、資金繰りに困って倒産します。

あなたは連日のように、危機的な状況になった企業と救済される企業のニュースを見ることになります。

特に、日本の企業がバーゲン価格となり、かつ資本注入の必要に優れた技術を有する企業を買いに多くの海外企業が買収提案や資本提携を行うニュースが連日のように報道されます。

国内から海外へ輸出を行なっている企業、インバウンド旅行業界にとっては機会到来

一方、国内に生産拠点を持ち、海外に輸出している企業は、コスト競争力をもち、輸出が好調となり、最高益を更新します。

また、物価の安さから訪日旅行者が増加し、訪日旅行者を対象とした宿泊機関や飲食業界にとっては機会となり、景気が良さそうです。

あなたは街中で、日本人で外出して買い物する人が減っているのに対し、外国からの観光客が増えていることに気づきます。

財政破綻が起きても変わらないもの

消費税は上がり、資産税も導入されて支払う税金が増えている割に、年金・医療への国からの補助は減り、公的サービスも削減か有料化されました。物価も電化製品の価格も2倍以上になりました。

テレビをつけると「平成の時代は良かった」と昔を懐かしむ番組や、「それでも世界から敬われる日本」といった日本の良いところを強調するような番組が流行っています。みんなどこか、生活のどこかで明るさや希望を見つけようとしているように感じます。

確かに生活は前に比べると苦しくなりましたし、将来についても不安を感じることはあります。

ただし、変わらず、あなたの親も友人も日本にいますし、ご飯も美味しければ、少し電車に乗れば豊かな自然を楽しむことができます。確かに社会保障は大きく削減されましたが、いざとなれば生活保護がありますし、働けているうちは食べるくらいは稼げるし、両親と同居しているため両親の年金と合わせれば家計としてなんとかなっています。

治安が悪化するのでは、とも心配されていましたが、人口の1/3以上が60歳を超えているためか、変わらず平和です。

「今の時代、仕事があるだけマシだし、節約すれば、なんとか暮らせないことはないかな」。あなたはそう呟き、今日も会社に行きます。

そんな後ろで、「家族、友人との絆、助け合いが大事だと思う」と答える人が増えている、というニュースが流れています。

もしかしたら、財政の危機は、人と人を結びつける機会になったのかもしれません。

まとめ

- 日本の財政破綻が起きると、円が急落し、物価が急上昇し、生活が激変する。

- 政府は増税と歳出カットを同時に行う必要が出てくる。特に大きな被害を受けるのは、カットされる年金に頼る高齢者と国に雇用されている公務員。

- 資産課税が課される可能性が高く、かつ株価の暴落とインフレにより資産が目減りするため、富裕層の資産も大きく影響を受ける。

- 日本を主にしたビジネスを行なっている企業の経営は厳しくなる。

- 日本全体として貧しくなるが、一部の海外で稼いでいる企業にとっては円安メリットを享受でき、機会となる。

- 財政破綻が起きても日本が無秩序になるわけではなく、日常は続く。親、友人との関係、美味しいご飯、安心・安全な環境、といったものは変わらない。人と人との助け合いが、生活を守る鍵となる。

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです。