安定して配当を受け取れることで人気のREIT(不動産投資信託)。その中でも年5%を超える利回りがあり、高配当を好む投資家に人気なのがホテルや旅館などに投資するホテル特化型REITです。

REITは気をつけないと、「見かけの配当」で買った後に、実は思っていたのと違う、となり損をしてしまうことがあります。

今回はいちごホテルリート(3463)を例に、説明していきます。

目次

ホテル主体型REIT(不動産投資信託)とは

REIT(不動産投資信託)は

- 投資家から資金を集め

- 資金を元に不動産に投資し

- オペレーターと呼ばれる事業を行う主体に貸し出て、賃貸収入を得て

- 得た賃貸収入を投資家に配当という形で還元する(利益の90%以上)

というビジネスモデルになります。どんな事業に貸し出すかにより、オフィス用途、物流用途、ホテル用途、などカテゴリが分かれますが、基本的な仕組みは同じです。

特に宿泊主体型の場合はホテルのオペレーターに物件を貸し出して、そこから賃料を受け取るのが収入源です。

ホテルの賃料の受け取り方には、大きく分けて下記の2種類があります。

- 変動賃料:ホテルの売上に応じて賃料が変わる

- 固定賃料:ホテルの売上に関わらず賃料が一定

変動賃料はホテルの調子がよければ受け取れる賃料が大きくなる一方、ホテルの調子が悪くなれば受け取れる賃料が少なくなります。

固定賃料はその名の通り、ホテルの売上に関わらず賃料が一定のため、より安定した賃料が見込めます。

一般的には、旅行の市場が拡大して、ホテル間の競争が激しくないうちは、ホテルの売上が上がりやすいので変動賃料の方が有利で、逆に市場が停滞して、ホテル間の競争が激しい場合は、固定賃料の方が有利です。

ホテル主体型リートの種類

現在、上場しているホテル主体型REITは上図の6銘柄(ジャパン・ホテル・リート、インヴィンシブル、星野リゾート、いちごホテル、大江戸温泉、森トラスト・ホテル)です。

規模としてはジャパン・ホテル・リートが圧倒的に大きく約4000億円で最も小さいのが大江戸温泉の230億円。

利回りは4-6%です。

いちごホテルリートのビジネス状況

いちごホテルリート投資法人(3463)は東京証券取引所に上場している宿泊特化型のREIT (不動産投資信託)です。時価総額は340億円程度とREITの中ではかなり小粒です。

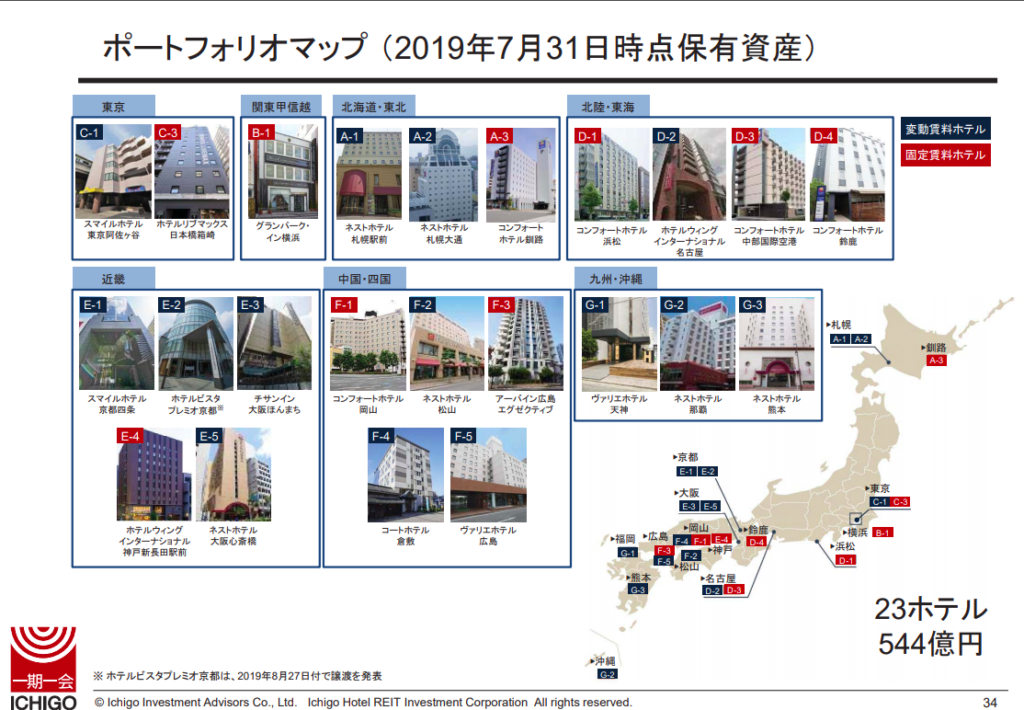

いちごホテルリートは2019年11月3日時点で22ホテルを保有しています。全国に幅広く物件を持ち、よく分散されています。

ホテルの売上はシンプルに下記のように分解されます。

売上 = 部屋数 x 稼働率 x 部屋あたり平均単価

つまり、部屋数が変わらなければ、稼働率(部屋にお客さんが宿泊している割合)が高ければ高いほど、部屋あたりの平均単価が高くなれば高いほど、売上が大きくなります。

ホテル系のREITの決算発表の資料ですと、RevPARと書いてあるのを見かけると思いますが、RevPARはRevenue per Roomの略で 、意味は「一部屋あたりの売上」です。

RevPAR = 稼働率 x 部屋あたり平均単価

ですので、この数字を見ればそのホテルがうまくいっているのかどうかがざっくりわかります。

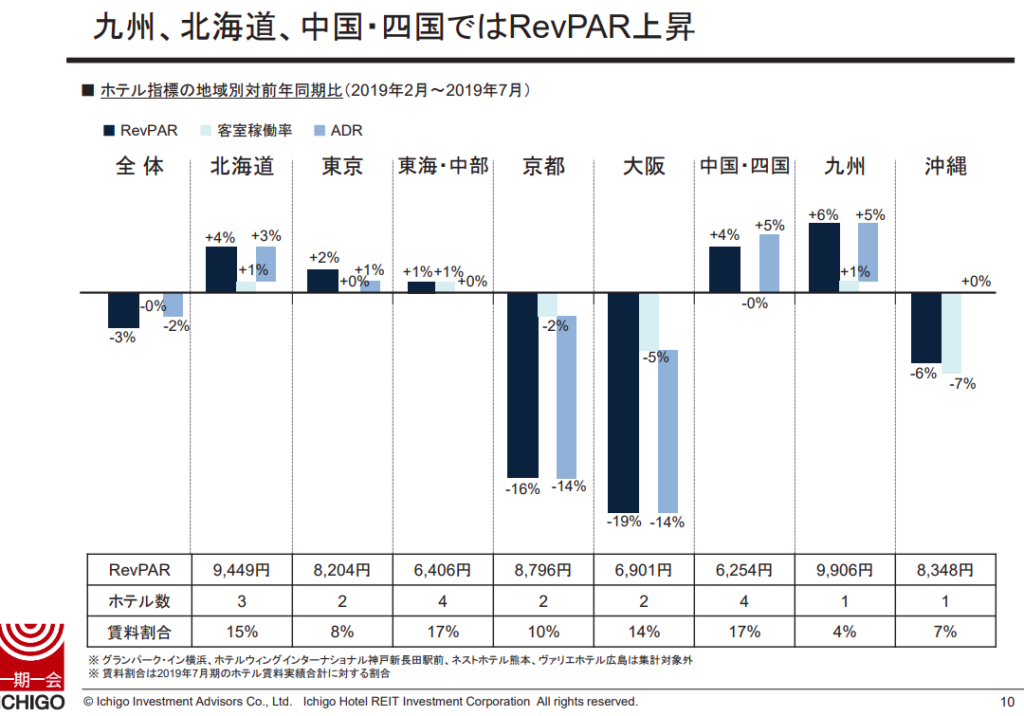

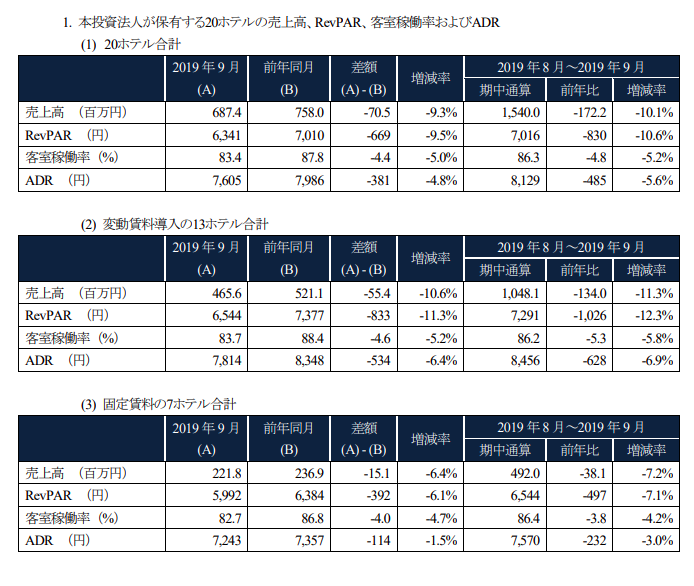

さて、いちごリートですが、そのRevPARが2019年2月から7月までで3%下落しています。

また、この下落基調は8月、9月も続いて、しかも拡大しており、RevPARは前年度と比較して10.6%減です。

深刻な点は、特に「変動賃料」(いちごホテルリートが受け取る賃料がホテルの売上に応じて増減する契約形態)のRevPARの落ち込みが大きいことです。

2つの大きな構造的な要因があります。

1つ目は、訪日外国人の減少です。

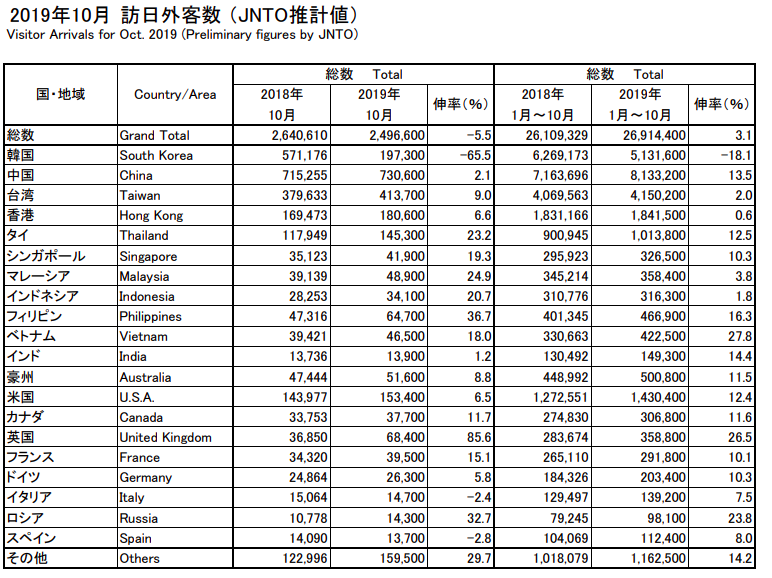

2019年10月の訪日外国人は前年度と比べて5.5%の減少になりました。韓国における日本関連製品へのボイコットの動きが続いており、特に韓国人の観光客の落ち込みが65.5%とかなり激しく落ち込んでいます。

韓国は中国に次いで訪日客を送り出してきている国ですので、韓国からの観光客減少が特にインバウンドに力を入れていたホテルチェーンに影響を与えています。

いちごホテルは一泊1万円以下の市内観光、ビジネス用ホテルが中心で、インバウンドにも力を入れていました。韓国人訪日客の減少が稼働率に影響を与えている可能性が高いです。

2つ目は、ホテル間の競争の激化です。

特にインバウンドを見込んで多くの宿泊業者が宿泊施設を新設して、競争が激しくなっています。例えば、京都市では、過去3年で宿泊施設数が3万施設から4.6万施設まで増加しました(参考:京都市の京都観光総合調査結果)。

京都などは一時期は供給不足でしたが、現在は供給過剰の状態に入りつつあります。

これらの、韓国人旅行者の落ち込み、宿泊施設の供給過剰は短期的には解決が見通せないため、いちごホテルリートのビジネス環境としては厳しいと言えます。

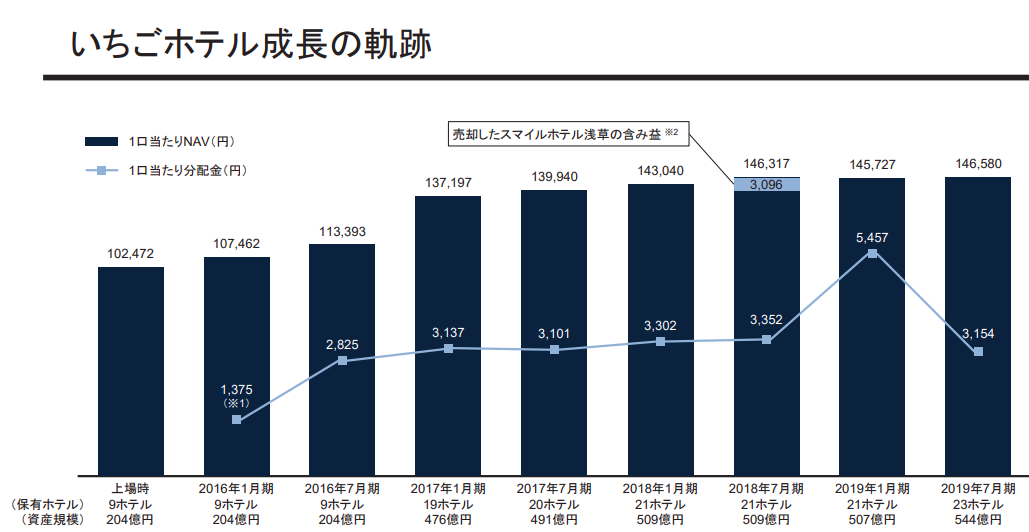

いちごホテルリートの分配金推移

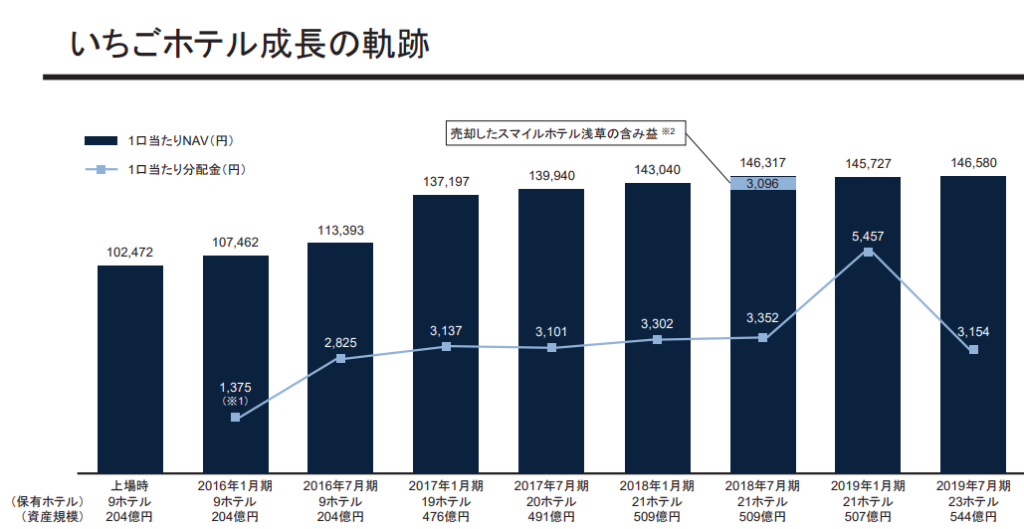

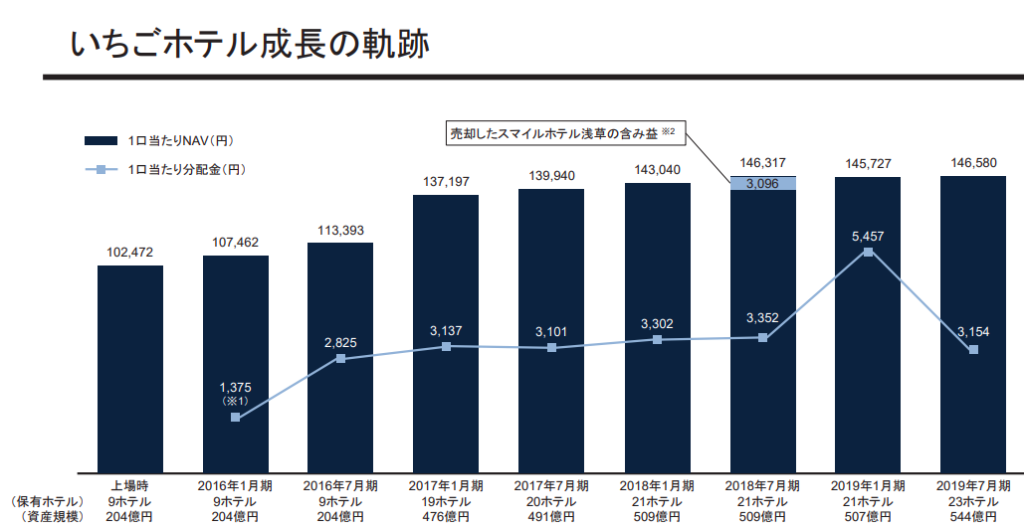

いちごホテルの分配金は3,300円で2017年、2018年と推移しています。

2019年1月にはホテルの売却益を還元したため、5,500円近くの配当がありました。

保有しているホテルを売却したため、2020年1月の配当も一時的に4,700円と増加する予定です。

2020年以降の売却益の分配を除いた巡航配当は3,000円程度になる見込みです。

いちごホテルの分配金利回り

いちごホテルリートの利回りは2019年11月21日の価格134,000円で5.7%となっていますが、2020年1月期は保有するホテルビスタプレミア京都の売却益を株主還元して、一時的な利回りが高く見えています。

2020年1月に予定される配当は4,700円ですが、これは売却益1,700円、保有するホテルからの分配金3,000円に分解できます。

つまり、売却益を除いた保有ホテルからの2020年の利回りは4.5% (6,000円 / 134,000 = 4.48%)であり、物件の追加購入や売却がなければ、2020年の配当以降はこの数字がベースになります。

ホテルの売却益により、一時的な利回りが高く見えていることに注意です。

いちごホテルリートの分配金増加の可能性

いちごホテルリートの株価は134,000円ですが、一株あたりの資産は146,580円あります。

これは、所有しているホテルを全て売り払い、投資家に還元すれば、現在の株価以上の価値になる、ということです。

実際、いちごホテルリートはホテルビスタプレミオを購入価格より高く売却しました。得た利益を投資家に還元する予定で、分配金が2020年1月は1,700円程度高くなる予定です。

今後もいちごホテルリートが物件売却を現在の高値で売り続けて、投資家に還元し続ければ、保有するホテルから生み出される4.5%の利回りよりも高い利回りが見込めます。

いちごホテルリートのリスク

保有するホテルからの収益減少リスク

新規ホテルの建設が続き、ホテルの競争が激化していることもあり、全体のRevPARが下落傾向なのが1番のリスクです。

特にいちごホテルリートは変動賃料の割合が高く、稼働率または単価の下落は収益への影響が大きいです。

成長の鈍化、競争に負けるリスク

いちごホテルリートの株価が現在の1株あたり純資産価値よりも低いことは、資金調達をする上での障害となります。

株式市場のいちごホテルリートへの評価が高くないために、低い株価での資金調達をせざるを得なく、それを行うと一株あたりの純資産の減少が起こります。

これは既存の株主にとっては株の価値を下げられることになります。基本的には、1株あたり価値以下での価格の増資は株主に嫌がられる行動です。

つまり、株価が低いと、増資をした時に既存の株主にとってのデメリットが大きくなるため、資金調達がしにくくなり、それゆえにビジネスの拡大がしにくくなります。

そしてビジネス拡大がしにくいと、規模を拡大させることによる固定費削減やブランド価値の向上といった手段が使えなくなるため、同様の手段を使ってくる競争相手に負ける可能性が上がります。

まとめ

- ホテル特化型REITを見るときにはRevPAR (部屋あたり売上)が増加しているか、減少しているかを見ることがポイント

- 変動賃料のREITは、より旅行市場が良い、または競争力のある宿泊施設を保有しているときに有利で、固定賃料は市場環境が悪化しているときに有利

- ホテル特化型REITは、宿泊施設の供給過剰、インバウンドのブレーキ、という2つの市場の流れに直面している。RevPARは下落傾向

- 保有施設を売却することで一時的な配当を増加させているREITがあることに注意。配当を見る際には、売却益による影響を外して、保有している物件から継続的に生み出される利益を見た方が良い

- 株価が1株あたり純資産価値よりも低いREITは増資がしにくく、他の規模拡大をしている競争相手に負けるリスクがある

高い配当のREITが気になる方は、こちらもどうぞ。

[st-card myclass=”” id=1408 label=”REIT” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

日本株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/japan-stocks/” title=”日本株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事を気に入っていただけたら、下のボタンを押して投票していただけると嬉しいです。