銀行預金でも国債でも年に1%も増えない中、5%を超える高配当を毎年もらえたらいいと思いませんか? しかも、減配しないかと怯えるような不安定な株ではなく、安定している株が。

そんな安定と高配当を求める人にぴったりの、インフラファンドについて説明します。

目次

インフラファンドとは

インフラファンドとは東京証券取引所に上場している、再生可能エネルギーに投資をしているファンドです。現在は下記の6つのファンドが上場しており、主に太陽光発電に投資をしています。

5%から6%と高い利回りを持っていることが特徴です。

また、比較的新しい投資のカテゴリのため、最も企業価値が大きいカナディアンソーラーでも270億円程度、次点のタカラレーベンで170億円程度とJ-Reitと比べても小粒です。

| タカラレーベン | いちごグリーン | 日本再生可能エネルギーインフラ | カナディアンソーラー | 東京エネルギーインフラ | エネクス・インフラ | |

| 証券コード | 9281 | 9282 | 9283 | 9284 | 9285 | 9286 |

| 株価(円) | 125,400 | 63,500 | 105,600 | 120,100 | 112,000 | 108,700 |

| 2020配当予定(円) | 7,005 | 3,580 | 6,400 | 7,300 | 6,793 | 5,936 |

| 2020配当利回り(税引き前) | 5.59% | 5.64% | 6.06% | 6.08% | 6.07% | 5.46% |

| 時価総額 (百万円) | 17,377 | 6,538 | 16,516 | 27,766 | 5,156 | 9,981 |

株価は2019年11月21日時点の情報です。

インフラファンドの特徴

インフラファンドは、国の固定価格買取制度(一定価格で電力を20年間買い取る制度)を利用して、価格が安定している点に特徴があります。

この制度がある理由は、国が再生可能エネルギーの普及を進めたいからです。

具体例をあげます。例えば、カナディアンソーラー・インフラ投資法人(9284)が保有している、宮城県美里町にある太陽光発電所は、買取価格が32円/1キロワット(電気の単位)です。

天然ガスを使った発電のコストは14円/キロワット程度と言われているため、電力会社からしたら、32円で買うのはコスト高です。

しかし、電力会社は他の発電所からより安い価格で電気を変えるとしても、固定価格買取制度のため、この太陽光の発電所からはこの価格で買い取らなければなりません。

また、購入を拒否することも基本的にはできません(電力が溢れてしまい不安定になり、接続制限をせざるを得ない場合を除く)

固定価格買取制度による価格は20年間続く予定です。発電所がどれくらい発電できるかは日照時間により、そして太陽光発電は年によってブレはあるものの、日照時間はそこまでブレません。

安定している発電量 x 一定の価格 = 安定した売り上げ

これが何を意味するかというと、太陽光発電は国債などの債権に近く、毎年一定の配当が入ってくる可能性の高い商品ということです。

インフラファンドの配当

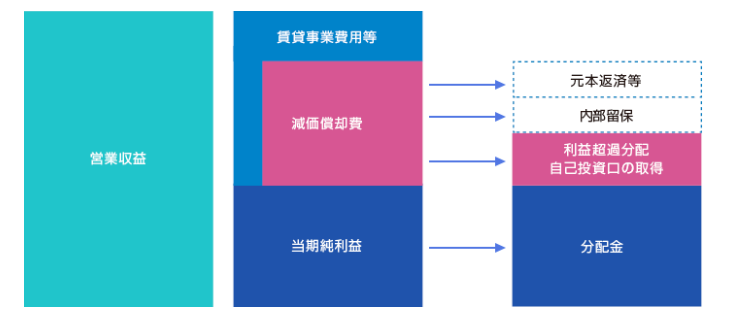

インフラファンドの配当は主に2つの源泉があります。

1つ目は、発電由来の営業収入です。インフラファンドは発電量に応じた賃貸料を受け取り、そこから費用を引いた利益を分配します(下の表の「利益分配金」です)。

2つ目は、タコ足のように自分の資本から配当を出す方法です(下の表の「利益超過分配金」です)。

利益超過分配金は減価償却費とよばれる、設備の償却で生じる費用から出ます。減価償却は会計上の費用ですが、実際のお金(キャッシュ)のやりとりを含まれないため、実際にはキャッシュが残っており、その余ったキャッシュをファンドが株主に還元しています。

全てのインフラファンドがそこで浮いたキャッシュを配当していますが、その割合は大きくファンドによって異なります。

気をつけた方が良いのは、配当がどちらの源泉から多く来ているか、です。

通常のビジネスでは、設備は使えば使うほど古くなるので、どこかの時点で設備を新しくする必要が出てきます。その際、減価償却費の分を設備の更新に回していけば将来の収入を増やす要因になりますし、減価償却費の分を今の投資家に配分していけば、将来の収入が減る要因になります。

| タカラレーベン | いちごグリーン | 日本再生可能エネルギーインフラ | カナディアンソーラー | 東京エネルギーインフラ | エネクス・インフラ | |

| 2020配当予定(円) | 7,005 | 3,580 | 6,400 | 7,300 | 6,793 | 5,936 |

| – 内利益分配金(円) | 6,326 | 1,390 | 3,890 | 5,632 | 4,619 | 2,102 |

| – 内利益超過分配金(円) | 679 | 2,190 | 2,510 | 1,658 | 2,174 | 3,834 |

| 2020利益分配金割合(円) | 90.3% | 38.8% | 60.8% | 77.2% | 68.0% | 35.4% |

タカラレーベンは配当に占める利益分配金(発電量に応じて生まれる利益)の割合が90%以上と高いのに対し、いちごグリーンとエネクス・インフラは40%未満と、配当の大部分を減価償却費から生まれるキャッシュから出していることがわかります。

異なった視点で2019年の予想売り上げを見ると、タカラレーベンとカナディアンソーラーは経常利益率が他4つと比べて高いことがわかります。この違いは主に、減価償却費が低いことからきています。

| タカラレーベン | いちごグリーン | 日本再生可能エネルギーインフラ | カナディアンソーラー | 東京エネルギーインフラ | エネクス・インフラ | |

| 売上 (百万円) | 2,976 | 1,118 | 2,828 | 4,398 | 867 | 1,256 |

| 営業利益 (百万円) | 1,038 | 282 | 828 | 1,614 | 306 | 428 |

| 経常利益 (百万円) | 897 | 174 | 528 | 1,382 | 226 | 312 |

| 経常利益 % | 30.1% | 15.6% | 18.7% | 31.4% | 26.1% | 24.8% |

| 減価償却 (百万円) | 1,134 | 638 | 1,470 | 1,644 | 356 | 660 |

| 減価償却% | 38.1% | 57.1% | 52.0% | 37.4% | 41.1% | 52.5% |

将来も安定してビジネスが続くか、というのはインフラファンドを選ぶ際の大事な点の一つです。

この点から見ると、タカラレーベン とカナディアンソーラーが優れているように見えます。

逆に、いちごグリーン、日本再生エネルギー、エネクス・インフラは配当の半分以上が利益超課分配金から来ています。将来への投資を先送りしている可能性があるので、要注意です。

インフラファンドの財務状況

| タカラレーベン | いちごグリーン | 日本再生可能エネルギーインフラ | カナディアンソーラー | 東京エネルギーインフラ | エネクス・インフラ | |

| LTV (借入比率、2019) | 52.40% | 57.80% | 56% | 47% | 53.20% | NA |

エネクス・インフラは負債比率を2019年11月時点ではまだ公表しておりません。

借入比率はカナディアンソーラーが47%と低く、いちごグリーンが58%と高めです。

インフラファンドは安定した売上が見込めること、低金利状態が続いているために倒産の可能性は相当に低いですが、財務状況がよければ今後さらに借入を行って規模を大きくしやすいため、借入比率は低いほうが有利です。

インフラファンドについてよくあげられるリスク

天候・自然災害リスク

太陽光発電は天候次第で発電量が変わります。また、台風や地震など自然災害にあった時に太陽光発電施設がダメージを受けることもあります。

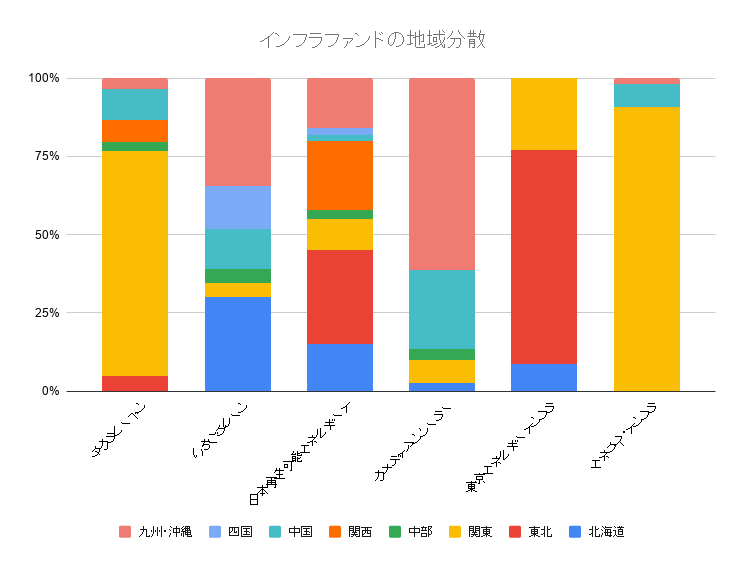

天候・災害リスクは防ぐのが難しいリスクです。なるべく発電施設が日本全国に分散していた方が被害が大きくなるリスクが低くなり、望ましいと言えます。

その視点で考えた時、タカラレーベン 、エネクス・インフラは関東に、カナディアンソーラーは九州に東京エネルギーインフラは東北に70%以上の発電施設が集中しており、やや天候・災害リスクは高いと言えます。

一方、いちごグリーンと日本再生エネルギーインフラはよく地域分散されています。

出力制限リスク

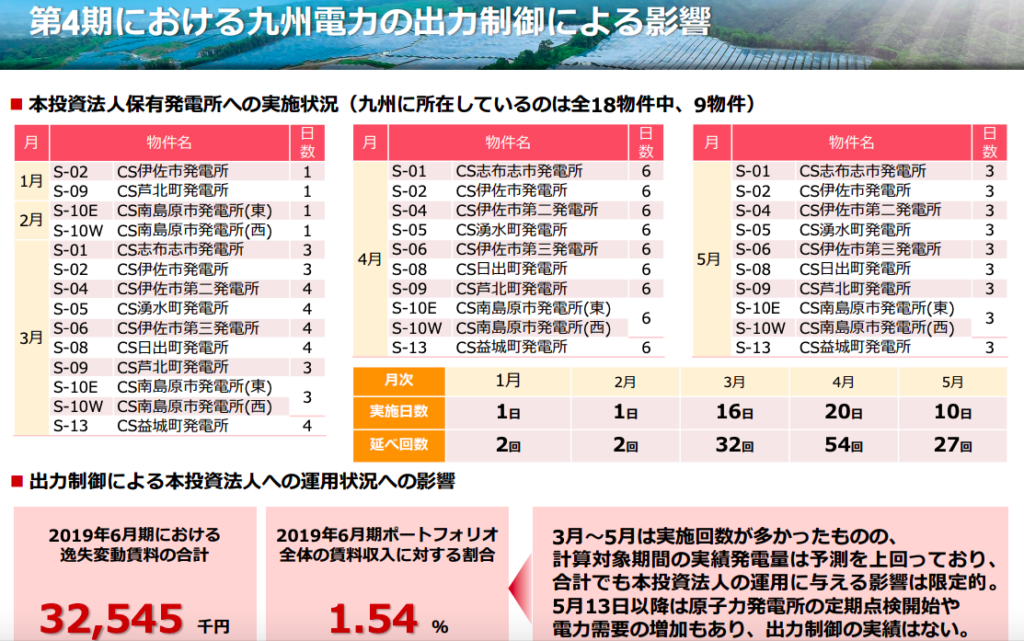

九州電力など一部の地域では、必要となる電力需要以上の発電がされている時、発電会社に発電を止める要請を行う、「出力制限」が行われています。

これは発電量の制限に繋がり、収入の減少に繋がります。影響が大きいのはカナディアンソーラー、いちごグリーンです。

一方、出力制限は行われる頻度は限られることから収益に与えている影響は、現在のところ軽微です。

また、今後は地域を超えた送電の枠を増やすなど九州電力も対策をうっていること、テロ対策施設の建設の遅れから原発が停止して出力制限の頻度が減ること、から今後も出力制限のリスクは軽微だと考えられます。

固定価格買取制度の見直しのリスク

固定価格買取制度による買取価格は、太陽光設備の価格の下落に伴い毎年見直されており、2018年以降は大規模太陽光発電の価格は入札となっています。

一方で、今後の価格改定は、現在すでに稼働している太陽光の買取価格には影響がないため、現状のインフラファンドの経営には影響を与えません。

インフラファンドが今後、新たに太陽光発電事業を購入する際にも、高い価格で契約されている太陽光発電を主に購入すると考えられるため、直近で影響は出ないと考えられます。

インフレーションリスク

インフラファンドは固定価格買取制度により固定の価格となっているため、インフレ(モノの値段が上がること)に弱いという弱みがあります。

ただし、日本はバブル崩壊後、過去30年間の物価上昇は非常に穏やかであり、日本がハイパーインフレーションに陥る可能性が低いと考えるならば、インフレがインフラファンドの価格に与えるリスクもさほど高くないと考えられます。

また、導管性(法人税と配当への課税の二重課税を防ぐ仕組み)が20年しかなく、恒久的でないという課題もありますが、こちらは15年後程度に問題となる話であり、今後政策検討されることになると考えているので、今の時点では大きなリスクではないと考えています。

インフラファンドのリスクについて、参考になるサイト:上場インフラファンドの投資リスク

発電側基本料金

こちらは現在、政策が検討されている段階ですが、送配電網の維持・管理のための費用を発電側にも負担させよう、と言う議論がされています。こちらは導入された場合、再生エネルギー事業者の費用増となるため、事業上のリスクです。

再生エネルギーの事業者が対象になるかどうか、基本料金の設定がどの程度になるか、調整措置が取られるか、などに要注目です。

撤去費用積立

太陽光発電設備の撤去費用を積み立てるべきという議論がこちらも経産省のワーキンググループでされています。こちらも費用の増加に繋がるため、リスクになります。どのような結論になるか、要注目です。

インフラファンドの可能性

東京証券取引所が2020年4月27日より、上場インフラファンド指数を公表する予定です。7銘柄が組み込まれる予定。

指数化されることによって、指数に連動する投資信託ができることが期待され、より株式の流動性が高まることに加えて、インフラファンドへの需要が増えれば株価が上がる可能性もあります。

特に今はESG(環境、社会、ガバナンス)投資がトレンドであるため、太陽光発電に資金が集まる可能性があります。保有者としては楽しみな流れです。

まとめ

- インフラファンドは利回りが5-6%と高く、配当も安定しており、高配当を求める投資家に適している商品

- 上場しているインフラファンドは6銘柄あるが、高配当株と同じように、配当余力を確かめる必要がある。資本から配当を出している割合が高い銘柄は要注意

- 発電収入からの配当が多いのはタカラレーベンとカナディアンソーラー

- インフラファンドは政策により大きな影響を受けるため、定期的に固定価格買取制度の政策を確認した方が良い

日本株のビジネス・株式の分析の一覧はこちらです。 [st-mybutton url=”https://akihbs.com/category/japan-stocks/” title=”日本株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事を気に入っていただけたら、下のボタンを押して投票していただけると嬉しいです。