ソフトバンクグループの価値の半分以上を占めていると言っても過言でない、中国でNo.1のeコマース企業であるアリババの株。けれど、アリババのビジネスについて、どのくらいご存知でしょうか?

今回はアリババの事業、株式について分析してみます。

目次

アリババの事業

国内eコマース事業

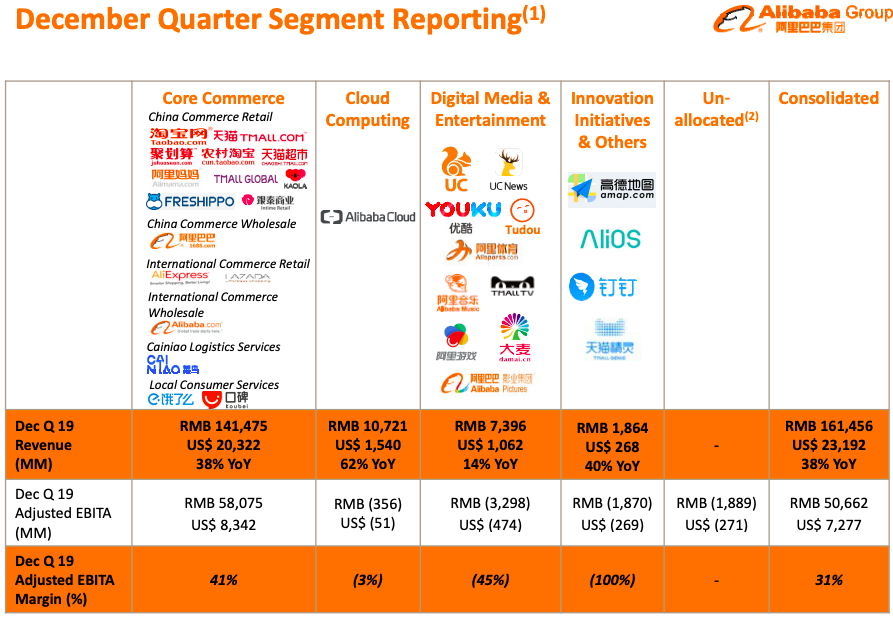

アリババの事業の中核はeコマース(オンラインショッピング)で、タオバオとTモールが主なサービスです。

タオバオは中国版のeBayで、個人が商品を売りに出しており、インフルエンサーがタオバオLiveを行い商品を販売するなど、インターネット上でありながらライブ感のある市場を作り出しています。日本企業の例では、メルカリのような感じです。

Tmallはローカルからインターナショナルのブランドが並ぶサービスです。日本企業で言えば近いモデルは楽天です。

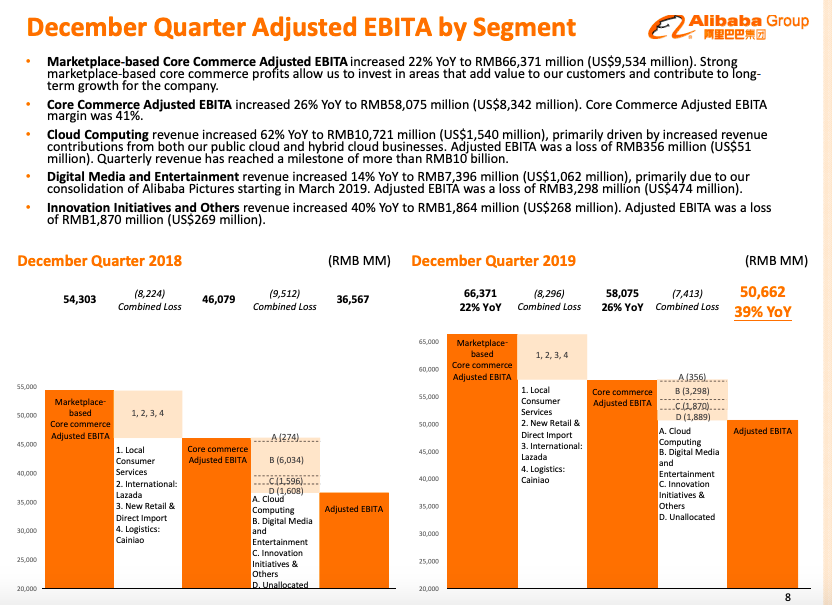

こちらも都市部以外に順調に広がってきています。EBITA (利息、税金、償却前利益)の点では、アリババはオンラインショッピングが稼ぎ頭で、他の成長ビジネスの原資を稼ぎ出しています。

Freshippoは実店舗型のビジネスで、Tier 1、Tier 2都市に197店舗を持ちます。こちらは実店舗からの日用品の配送などの拠点にもなっています。

Kaolaは2019年9月にNetEaseから買収した、輸入商品を主に扱うプラットフォームです。Tmall Globalと競合するプラットフォームでしたが、アリババは買収を行うことでうまく競合を自社に取り込みました。巨大ネット企業が全世界でよくやる手口ですが、競合になりそうなサービスを早めに買収して、独占的な地位を保てるようにしています。

Cainiaoはデリバリーサービスで、アリババが注力している領域です。売上は前年比67%像のRMB7,518m (US$1,080m)とオンラインショッピングの5%を占めています。アマゾン、楽天と同じく、アリババは配送能力を高めることで、出品者、ユーザーの顧客満足度を高めようとしています。

アリババは今期、Cainiaoへの出資額の引き上げを行い、RMB23.3b (US$3.3b)を投資して、持分を51%から63%へ引き上げました。

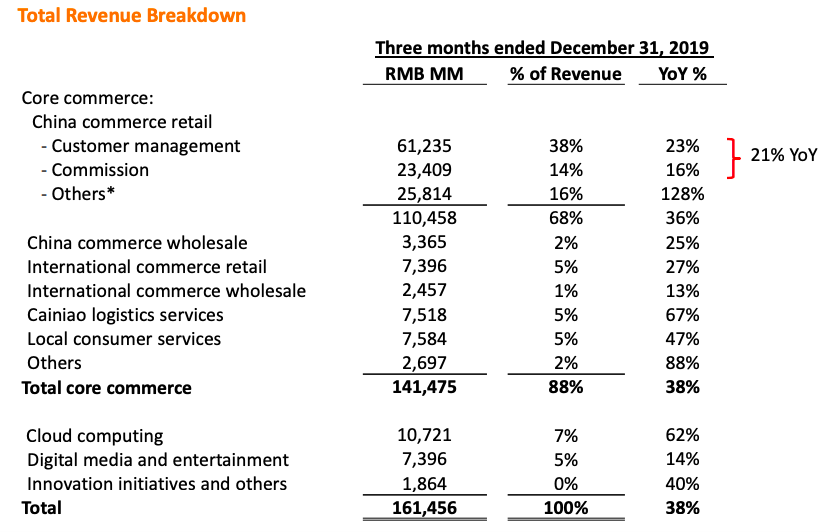

2019年のEBITDA(利子、減価償却前利益)はマーケットプレイスが稼ぎ頭で、前年比25%増。海外事業、そのほか事業の赤字は継続しているけれど、マーケットプレイスの稼いだ金額に比べて赤字の伸びが抑えられいるため、アリババ全体のEBITDAは36%増です。

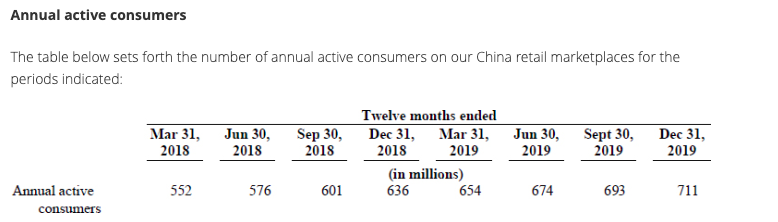

年間の購入者数も右肩上がりで、2018年末の6億3600万人から7億1100万人まで増加(7500万人)しています。

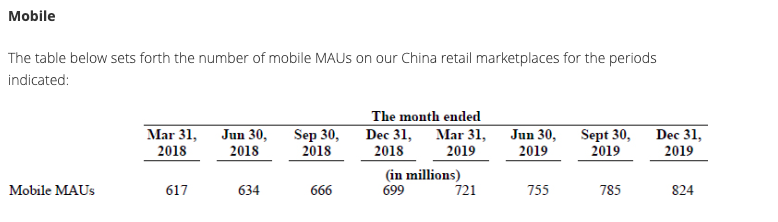

モバイルの月間利用者数は増加の速度を早めており、前年比で1億2500万人多い、8億2400万人(17.9%増加)

アリババは都市部ではすでに浸透しており、今後の成長は主に発展しているTier 1やTier 2の都市ではなく、Tier 3以下の都市から期待されます。

中国のeコマースのシェアでも、アリババは56%と非常に高いシェアを維持しています。アリババの購入者7億1000万人に対し、2019年6月末時点で、JD.comは3億2000万人、Pinduoduoは4億8000万人。

Pinduoduoはグルーポンのような仕組みで、安値を売りにしたサービスです。主にTier 3以下、特に価格に敏感な農村部で人気。アリババが今後ユーザーを増やしていく時に、Pinduoduoと競合することになります。

JD.comは流通に力を入れており、流通ネットワークでは中国のeコマースで最も大きなネットワークを持ちます。2019年の顧客獲得合戦ではアリババに軍配が上がっていますが、JD.comも年率20%で売上を伸ばしており、依然としてアリババにとっては脅威です。

価格競争力のある製品を提示してPinduoduoの顧客層をいかに攻略するか、流通網を整備してJD.comの優位性をいかに潰すか、がアリババにとって鍵になりますし、競争が事業上のリスクになります(ちなみにTencentはJD.comとPinduoduoの両方に投資をしています)。

国際eコマース事業

アリババの国際事業は東南アジア圏で展開しているラザードとAli Expressです。売上高は全体の5%程度。

ラザードは注文量が前年比97%で増えたと開示しています。国内事業の規模と比べれば小さいですが、前年度比27%と順調に伸びています。

クラウドコンピューティング

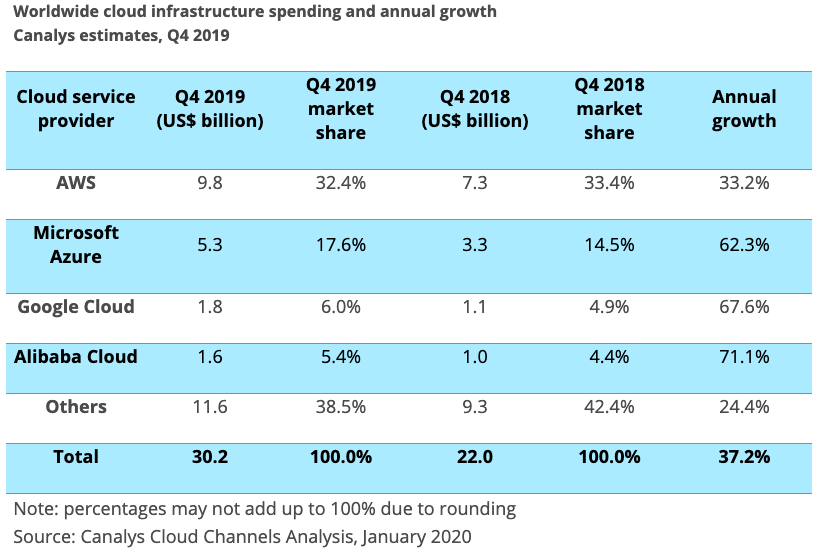

アリババのクラウドコンピューティングビジネスは売上の7%を占めます。こちらはシェアが50%近い1位であり、前年比62%で成長している、将来が楽しみなビジネスです。

2019年12月期では、RMB$10b (US$1,540b)を一四半期で売り上げました。Canalysの調査によれば、Alibaba CloudはグローバルでもGoogleに次ぐ4位で、シェアを1ポイント伸ばしています。

中国のクラウドコンピューティングは、中国の機関の白書によると、2023年にRMB300b ($42.3b)まで拡大すると見込まれおり (中国語ニュースはこちら)、これは5年間で3倍になる速度です。

クラウドコンピューティングは規模が大きくなればなるほど、規模の経済が働いて単価を安くできるビジネスですので、国内シェアが1位であるということは、それだけアリババは有利なポジションにあります。

また、アリババは国内eコマースの基幹システムをアリババのクラウドコンピューティングに移管させていく方針でして、国内No.1のビジネスのクラウドコンピューティングへの移管が可能になれば、他の企業への売り込みもしやすくなると考えられます。

一方、2位のTencent、3位のBaiduもアリババ以上の速度でビジネスを伸ばしており、競争は激化していることは事業上のリスクです。

その他のビジネス

そのほかのビジネスは売上の5%を占めます。代表的なのは動画配信サービスのYouku (中国におけるYouTubeのようなもの)でして、日次のユーザーが対前年比で59%増えています。

しかし、eコマースと比較すると規模として小さく、BAT(Baidu, Alibaba, Tencent)が激しく争う、競争が激しい領域です(百度のiQIYI、騰訊の騰訊ビデオが競合)。

IHS Markit Technology estimates that iQiyi has 99.4 million paying subscribers, Tencent has 94.9 million and Youku has 81.1 million. According to a recent report by Ampere Analysis, China will have 305 million SVoD subscribers by the end of 2019, compared to 158 million in the US (Screen Dailyより)

また、近年の中国政府の規制により外国産のビデオの割合や歴史ドラマの割合を規制されるなど、規制の影響によりユーザーのニーズに応えられなくなっていることも市場の成長を鈍化させています。

市場全体でサブスクリプションの伸びが鈍化しており、アリババも対前年比でわずか14%増と他の分野と比べてあまり伸びているビジネスではないです。アリババを考える上ではさほど重要ではないでしょう。

“Innovation Initiative”の中にもいくつかビジネスが入っていますが、そのうちの一つがAlibaba Mapビジネスです。ただし、こちらも売上はそこまでではないので、アリババを考える上で現状はさほど重要ではありません。

このセグメントで最も重要なのは、Ant financialです。

2019年9月23日に、アリババはAnt Financialの33%の株式を入手しました。Ant FinancialはAli Payを運営している会社で、2019年9月末時点で、全世界で12億人のユーザーがおり、そのうち9億人が中国にいるという、中国人にとっては必須のインフラになっています。

AliPayはWeChat Payと並んで、中国人であれば、ほぼ持たないといけないインフラの決済サービスです。決済の情報は広告の最適化にも役立ち、このインフラを握っているということがAlibabaのeコマースビジネスの強みにも繋がっています。

アリババの利益

オンラインのeコマースのEBITDA(利子、減価償却前利益)の伸びは26%と、売上の伸び38%に比べるとやや鈍化しています。これは、マージンがやや悪化していることを意味します。

ただそれでも、EBITDAのマージンは41%と依然としてかなり高いです。2019年12月期も投資分野の赤字の割合が縮小したことからビジネス全体のEBITDAの伸び率は上昇し、前年比39%増と順調に成長しています。

アリババの株価分析

アリババの2019年の実績を見ると、売上高は42%、EBITDAは35%で伸びており、これはGAFAと比べてもかなり良い水準です。

利益の伸びが100%を超えているのは、2019年の第3四半期にAnt Financialの33%の株式引き受けを行ったことによる、特別計上があったためです。

| (RMB) | 2018 | 2019 | 2019 Growth |

| Revenue | ¥345,278 | ¥488,895 | 42% |

| Income from operations | ¥57,540 | ¥93,064 | 62% |

| EBITDA | ¥116,231 | ¥157,388 | 35% |

| Net Income | ¥63,496 | ¥163,381 | 157% |

2019年の特殊要因を除いて比較すると、2020年2月15年時点での株価$219でのPERは32.7となります。こちらはAmazonよりは低いですが、GoogleやMicrosoftとほぼ同じ水準です。

| 2018E | 2019 | 2019 Growth | |

| EPS per ADS in RMB | ¥26.4 | ¥65.0 | 146% |

| EPS per ADS in US$ | $ 3.8 | $ 9.3 | 146% |

| Adjusted EPS per ADS in USD | $ 3.8 | $ 6.7 | 78% |

| Alibaba Stock Price | 139.09 | 219.63 | 58% |

| PER (Adjusted) | 36.8 | 32.7 | -11% |

アリババは中国国内のeコマースとクラウドコンピューティングでNo.1の地位を築いていること、中国国内のeコマース、クラウドコンピューティング市場の伸びを考慮すれば、この高いPERは理解できます。

また、アリババは2018年9月に$6bの自社株買いを発表し、2019年に自社株買いを行なっています。余剰のキャッシュを株主へ還元するのは、株主重視の姿勢が見え、株主にとってはプラスです。

まとめ

- アリババはeコマースで中国国内で56%のシェアを握る、No.1企業であり、依然として高い成長率と高い利益率を誇る

- アリババはeコマースで稼いだ資金をクラウドコンピューティングやエンターテインメントに投資をしている。特にクラウドコンピューティングはシェア50%近い1位であり、前年比60%以上で成長している

- アリババのエンターテインメント事業は二桁前半で成長しているが、BATで競い合う厳しい競争環境かつ市場成長速度も鈍化してきており、あまり期待できない

- アリババの利益率は減少傾向にあるが、依然としてEBITDA(利息、税、償却前利益)で32%と高い水準。

- アリババの株価のPERは一時要因を除いたベースで32.7とGoogleやMicrosoft並。2019年度の一株あたり利益が78%伸びたことを考慮すれば、納得できる水準

GAFAの記事はこちらになります。

[st-card myclass=”” id=1960 label=”GAFA” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

また、米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!

![]()