ソフトバンクグループの株価はこの1週間で急騰し、20%以上も上がりました。どうしてでしょうか?

今回の記事は、株価の急上昇の背景と本日発表の決算について説明します。

今回は下記の記事のアップデートになります。ご覧になられていない方は、先に下のリンク先記事を読んでいただくと今回の記事をより面白く読めると思います。 [st-card myclass=”” id=1406 label=”日本株” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

目次

エリオット・マネジメントの株式取得

エリオット・マネジメントはアクティビストと呼ばれる、投資会社です。

エリオットは、投資対象の株を一定割合購入し、株主として経営陣に株主価値向上の施策を打つようにせまることで、リターンを得ていく手法を得意としています。

今回も、ソフトバンクグループに対して、自社株買い、社外取締役の受け入れ、ビジョンファンドの透明性の向上、の3つの施策を提案しました。社外取締役の受け入れ、自社株買い・配当の増額、特定事業の売却提案、などはアクティビストファンドがよく行う提案です。

ソフトバンクグループについては「アリババ株の保有益の方がソフトバンクグループの時価総額よりも高く、単純にアリババ株を全て売却させて全て自社株買いをさせれば儲かる状態にある」ために狙われました。

ソフトバンクグループの株はエリオットによる圧力により孫さんが自社株買いなど株主利益になる短期的な施策を打つのではないか、と予想して上昇しました。

また、エリオットの存在が、孫さんがビジョンファンドで暴走しないような楔になるのではないか、という予想が働いたことも影響していると考えられます。

柳井さんがソフトバンクの社外取締役を辞められたことで孫さんに一定の歯止めをかける人が少なくなっていたので、エリオットの存在はバランスを取るという意味で、ソフトバンクグループの株主にとっては利益が大きいかと捉えています。

スプリント・Tモバイルの合併の承認

前回の記事にも書きましたが、スプリント自体はキャッシュを奪っていくお荷物事業であり、ソフトバンクグループにとっては資産というよりも負債でした。

スプリント・Tモバイルの合併は連邦レベルの許可は得ていましたが、州が訴訟を起こしたことにより、ストップがかかっていました。 2年近い争いの後、2020年2月11日に、地裁で合併の承認を得たとの報道がありました。

これにより、合併が成立する可能性が上がり、ソフトバンクグループからお荷物が外れる、ということを好感して、株価はさらに10%近く上昇しました。

しかしながら、この株価上昇はやや勇み足のような気がします。

第一に、まだ州が上訴をする可能性があるため、上訴されればさらに合併の承認までの期間が長くなりますし、また合併が成立しない可能性も出てきます。

第二に、合併承認の条件として、3年間の値上げ禁止、農村部でのネットワーク網の整備、通信網の開放、といった様々な条件をつけられています。ソフトバンクグループは合併後は新会社の株式を保有するため、こちらの価値がどうなるのかも?です。

ソフトバンクグループの第3四半期決算について

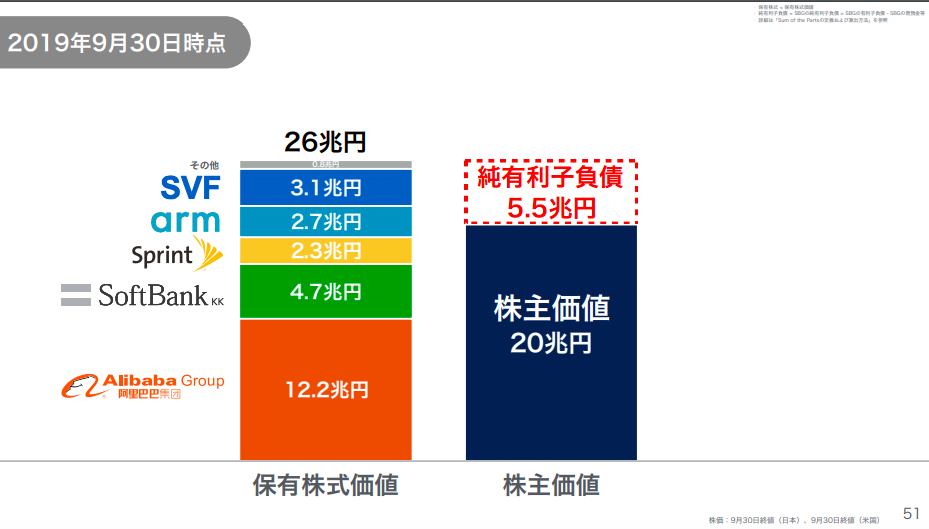

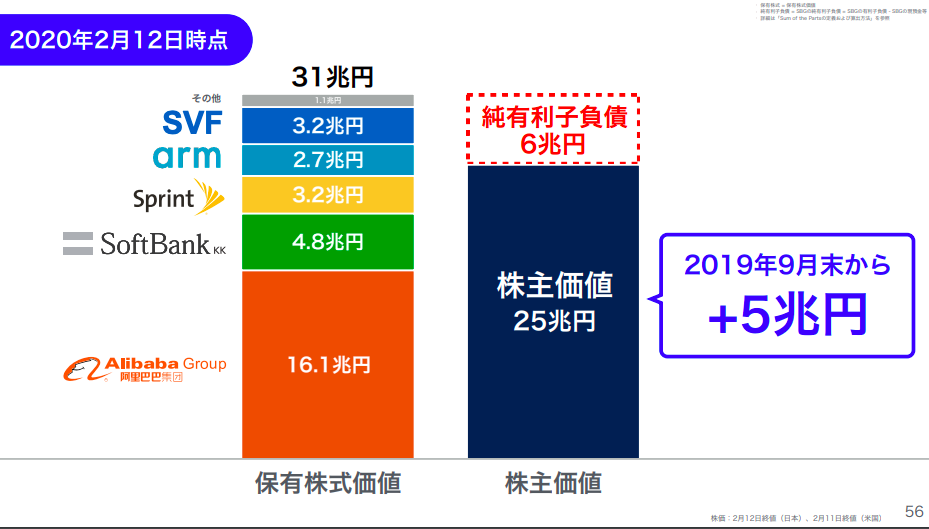

ソフトバンクグループおなじみ、いつもの株主価値のグラフです。

9月末から株主価値は5兆円増えた、といっていますが、そのうちの80%の約4兆円がアリババの含み益です。孫さんが情熱の97%を注いでいるというビジョンファンドの価値上昇は0.1兆円で、残りのほとんどは州レベルでの合併承認の報道によるスプリントの株価上昇です。

つまり、ソフトバンクグループの大半はアリババの含み益の会社であり、株主価値はアリババの株価に左右される、ことは何も変わっていません。

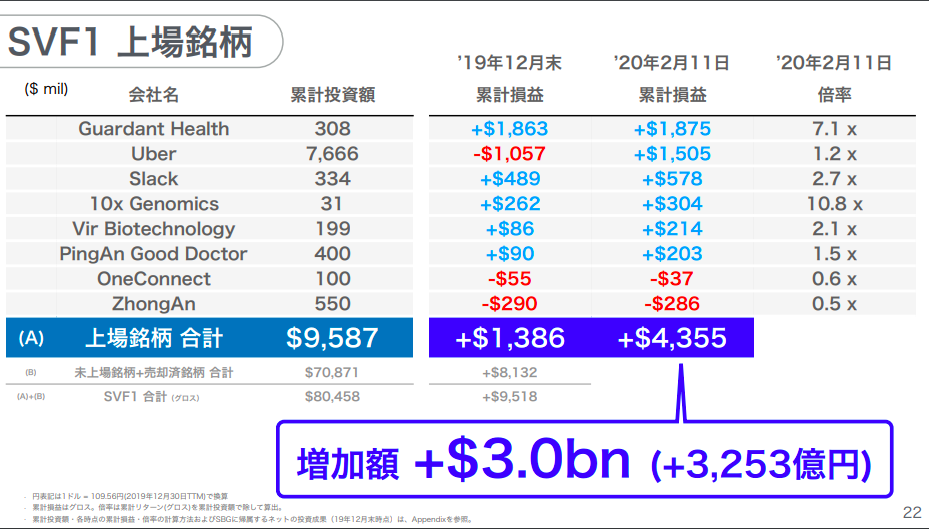

また、ビジョンファンドで累計損益が$3.0bn (3250億円)前四半期と比べて増えた、と言っていますが、ややミスリーディングです。

ソフトバンクのビジョンファンドのスキーム上、10兆円の投資元本のうち、4兆円分には年利7%の固定支払いを行う契約になっています。つまり、年間2,800億円、四半期ごとでは700億円の外部投資家への支払いが必要になります。ソフトバンクグループの視点から見る時には、この支払い分は割り引いて考える必要があります。

また、ソフトバンクグループの出資分は3兆円であり、外部投資家への固定支払いを行なった後、確定した利益を3兆円出した他の外部投資家と折半することになります。

つまり、累計損益が$4.3b (4,600億円)あるといっても、それがソフトバンクグループにそのまま入るわけではないことに注意が必要です。

ソフトバンクグループの株価上昇要因

- エリオットがゴリゴリに株主還元を迫り、孫さんにアリババ株を売却させ、自社株買いさせることに成功する

- スプリント・Tモバイルの合併成立(州が上訴しない)

- アリババ株の上昇

ソフトバンクグループのリスク

ビジョンファンドの次のリスクは、ソフトバンクが$10b (1兆1000億円)の価値がある、と言い$1.5bn (1,600億円)を注ぎ込んだOYO(オヨ、ホテルチェーン)です。

OYOはホテルに、「OYOのチェーンになれば、賃料保証をするよ」と言ってOYOグループに引き込み、フランチャイズ化します。そして、フランチャイズの規模を活かして、宿を探しているお客さんに、OYOのリーズナブルで安心なホテルを提供する、というビジネスモデルです。インド版の東横インやスーパーホテルと言うとわかりやすいかもしれません。

ホテルのフランチャイズ自体は昔からビジネスモデルですが、OYOの場合はテクノロジーを駆使してダイナミックプライシング(価格を空室率などに応じて変動させること)を用いて売上の最大化と空室率の最小化を実現している、ということをウリにしてソフトバンクグループから多額の投資を勝ち取りました。

得た多額の資金を元に、フランチャイズを急拡大させ、同時に赤字も急拡大しています。主な収益源は予約時にフランチャイズの加盟店から受け取る「手数料」です。

この「賃料保証」、「手数料」が結構曲者で、実際にはOYOはなんだかんだ理由をつけて賃料保証を支払っていなかったり、手数料をかなり多めにとっていたりする模様です。実際、インドで訴訟を起こされていたり、中国でもビジネスが行き詰まったりと、インド・中国でリストラを行なっている状態です(Nikkei Asia Reviewなど)。

OYO自体はキャッシュフローが赤字なので、どこかで追加の資金が必要になります。

WeWorkと同じくソフトバンクグループが救済に入るのか、もしくは外部投資家を入れるのか(その場合、いったいいくらの時価総額になり、どれだけ損失が出るのか)はわかりませんが、再びの数千億円レベルの減益に繋がる可能性はあります。

また、ARMのビジネスは今期も前年比で微増程度です。価値ある企業だとは思いますが、2.7兆円の企業価値があるのかは、、、です(詳しくは以前の分析記事をご覧ください)。

まとめ

- ソフトバンクグループの株価上昇の第一の理由は、アクティビストのエリオット・マネジメントが株式を取得したことで、経営陣へのプレッシャーが強まり、より株主還元を行うようになると株主が感じたから

- 第二の理由は、スプリント・Tモバイルの合併が成立する可能性が高まり、お荷物事業であるスプリントをソフトバンクから切り離せる可能性が上がったから。

- 大きなリスクの一つ目はスプリント・Tモバイルの地裁判決に対して、州が上訴する可能性が残っている。上訴した場合、合併成立までまた時間がかかり、株価下落要因となる。

- また、ソフトバンクのビジョンファンドは第二のWeWorkリスクを抱えている。1兆円の時価総額を割り振っているOYOはトラブルが続いている。OYOはキャッシュフロー赤字であることから資金が近いうちに必要となり、現在の企業価値を正当化できなくなった場合、WeWorkと同じく減損となる

- ARMの企業価値2.7兆円も売上高、利益の成長を見る限り、正当化できるかが疑問であり、割り引いて考える必要がある

- 良くも悪くも、ソフトバンクグループの株価は、アリババ株の保有益で決まり、アリババ次第

ソフトバンクグループについての詳しい企業価値分析はこちら

[st-card myclass=”” id=1406 label=”日本株” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

日本株のビジネス・株式の分析の一覧はこちらです。 [st-mybutton url=”https://akihbs.com/category/japan-stocks/” title=”日本株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!

「ソフトバンクグループ(9984)の株価はどうして20%も上がったのか?」への1件のフィードバック