GAFA(Google, Apple, Facebook, Amazon)とMicrosoftはそれぞれ独占的なプラットフォームを持ち、継続的に世界中でビジネスを成長していることから、株価は上昇を続けています。

今回のコロナウイルス騒動を発端とする株価の調整で、買い時を探っているかたもいらっしゃるのではないでしょうか。今回は、今の株価水準は割安なのか、割高なのか、割高であれば、どこまで落ちたら買い時か、を分析してみます。

目次

Google (GOOGL)

ビジネスの基盤としては盤石で、インターネットのユーザーが増えれば増えるほど売上が増えるような企業です。

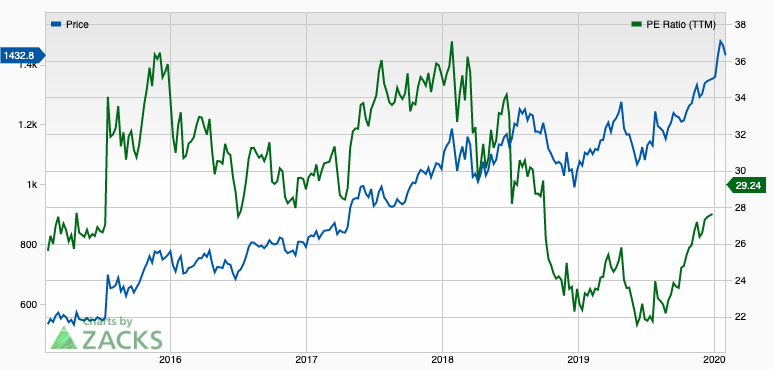

Googleの株価は2016年1月の$760から、4年で2倍近くの$1,430まで上昇しました。2019年の株価は一進一退を繰り返しましたが、これはやや期待外れの決算が続き、PER(一株あたり利益。緑の線)が30倍から22倍まで落ちたためです。

2019年の第3四半期の決算も格別に良いわけではなかったのですが、全体の相場に押し上げられるように下期からPERは上昇を続け、現在は29まで上がってきています。

ZACKS – Google (PERを調べられる外部サイトです)

Nasdaq – Google Class A Stock(EPSを見れる外部サイトです)

| 2019 | 2018 | YoY Growth | |

| Revenue (m$) | $ 115,782 | $ 97,543 | 18.7% |

| Operating Income (m$) | $ 24,965 | $ 19,303 | 29.3% |

| Net Profit (m$) | $ 23,672 | $ 21,788 | 8.6% |

| EPS | $33.83 | $30.95 | 9.3% |

Googleのビジネス自体は売上は前年比18.7%、税引き前利益は29.3%、税引き後利益は8.6%、EPSは9.3%と順調に成長しています (Googleはまだ第4四半期を発表していないため、9月末までの2019年と2018年の比較です)

ビジネスも順調に伸びていますが、9月以降はPERの上昇、つまりGoogleが成長を続けるだろうという期待が膨らんでいることが、直近の株価の上昇に繋がっています。

しかし、直近でコストの伸びが売上成長よりも早い点、PERは29と2018年末に急落した時に近いところまで上がってきている点に注意が必要です。

現状のPERがすでに将来に渡り高い成長率を保つことを織り込んでいるため、仮に四半期の成長率が鈍った場合、急落の恐れがあります。例えば、PERが2018年末のように22倍まで落ちた場合、約30%株価が下落する可能性があります。

Apple(AAPL)

Appleの株価もGoogleと同様に、2018年末に一度調整が入りましたが、2019年は急激に株価が伸び、現在は$309まで上昇しています。

自社株買いの効果もありますが、この伸びもGoogleと同じく、主に成長期待によるPERの上昇のためです。PERは2018年末に12.5をつけ、2019は急上昇しました。

2020年に入っても上昇を続け、1月末に発表された2019年の第四半期に前年比9%の利益の成長をみせたことにより、現在は26まで上昇しています。

| 2018 | 2019 | YoY Growth | |

| Revenue (m$) | $ 265,595 | $ 260,174 | -2.04% |

| Operating Income (m$) | $ 70,898 | $ 63,930 | -9.83% |

| Net Profit (m$) | $ 59,531 | $ 55,256 | -7.18% |

| EPS | $11.91 | $11.89 | -0.17% |

成長期待の高いAppleですが、実は2019年の数字を見る限り、売上、営業利益共に減少しており、一株あたり利益も減少しています。

もちろん、第四半期の良い流れを引き継いで高い成長率を保てれば株価は維持されるのかもしれませんが、次の四半期で利益成長が少しでも鈍れば、成長への期待が萎み、株価の急落に繋がります。

Appleは2019年の実績に対して、株価に将来の成長期待をやや織り込みすぎている印象です。成長期待がしぼんでPERが2017-2018平均の18倍程度まで落ちた場合、Googleと同じく、現在の株価から30%落ちます。

Appleの価格が落ちると時価総額が大きい分、ダウにもS&P500全体にも波及して、アップル売りが相場全体への売りを招く事態になりかねないので、注意が必要です。

Facebook(FB)

FacebookはFacebook、Instagram、Facebook Messanger、Whatsupを傘下に持ち、月間ユーザー数25億人とSNS市場で独占的な地位を築いています。

一方、個人を特定し、個人の趣味趣向のデータを元に広告を配信していることから、プライバシーの観点から政治的にも圧力を受けやすい企業です。

Facebookも高い成長期待を受けて、2019年は株価が大きく上昇し、現在では$201.9をつけています。2019年のEPS成長がマイナスだったこともあり、直近で株価が大きく落ちた後もPERは32と高い水準です。

実績を見てみると、売上は26.6%と前年比で大きく伸びているのですが、それ以上にコストの伸びが早いです。また、2018年のCambridge Analyticaのがらみのスキャンダルで$5,000mのFTCへの課徴金と$1,100mのAltera Corpに関連する追徴課税のため、利益は前年比でマイナス成長となっています。

| 2019 | 2018 | YoY Growth | |

| Revenue (m$) | $ 70,697 | $ 55,838 | 26.6% |

| Operating Income (m$) | $ 23,986 | $ 24,913 | -3.7% |

| Net Profit (m$) | $ 18,485 | $ 22,121 | -16.4% |

| EPS | $ 6.43 | $ 7.57 | -15.1% |

これらの一時的な要因を除けば、下記のようになります。実際のビジネスは決算の数字ほど悪くはありません。

| 2019 Revised | 2018 | YoY Growth | |

| Revenue (m$) | $ 70,697 | $ 55,838 | 26.6% |

| Operating Income (m$) | $ 30,086 | $ 24,913 | 20.8% |

| Net Profit (m$) | $ 24,585 | $ 22,121 | 11.1% |

| EPS | $ 8.55 | $ 7.57 | 13.0% |

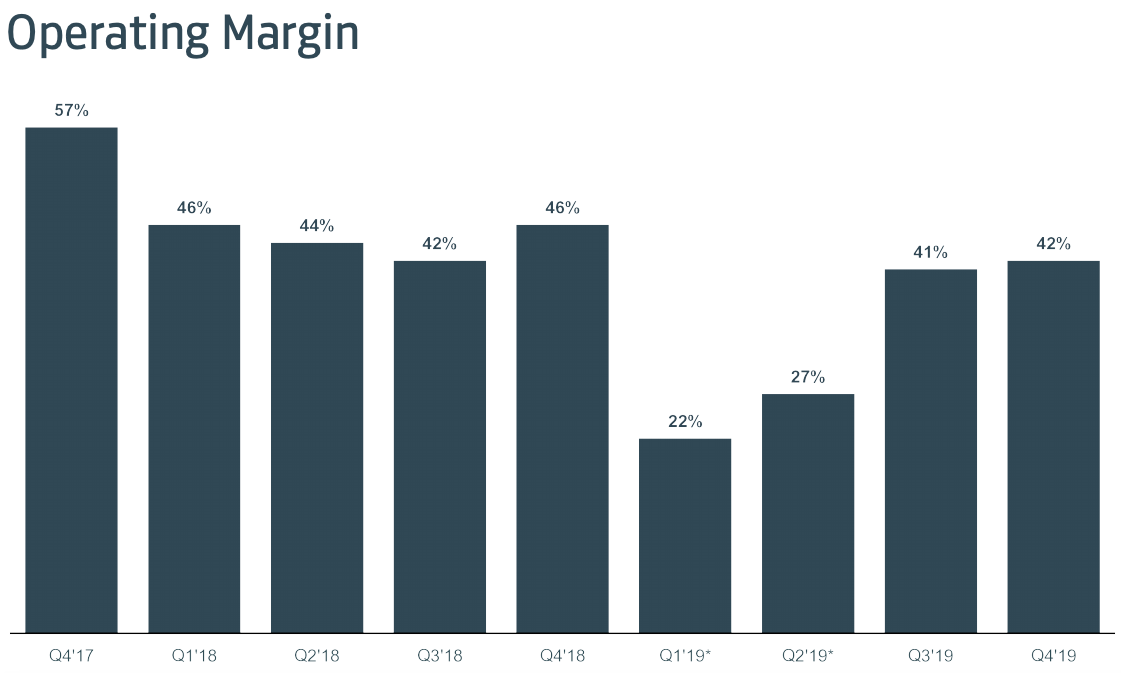

ただし、フェイクニュースへの対策の観点から人員増を強いられており、従業員も前年比26%増え、人件費が増加したことでコストが増加しているのはやや懸念材料です。

直近の第4四半期では売上は25%成長していますが、コストの伸びは34%と売上よりも早く伸びました。営業利益率は前年同期比の46%から42%へ減少しています。

一時要因を除いたPERでは23.6と、GAFAMの中では最も割安となります。

ただし、仮にPERが2018年末レベルの18程度まで切り下がった場合は、20%以上の下落となります。2019年でも課徴金や追徴課税で利益が押し下げられましたし、選挙イヤーの今年はFacebookへの規制強化などの政治リスクが顕在化しやすいので注意が必要です。

Amazon(AMZN)

Amazonの株価は2018年に$1,000から急上昇したのちに一進一退を繰り返し、現在は好調な2019年第四半期の決算を受け、$2,000まで上昇しています。現在のPERは89と、他のGAFAと比べてもかなり高い水準です。

| 2019 | 2018 | YoY Growth | |

| Revenue (m$) | $ 280,522 | $ 232,887 | 20.5% |

| Operating Income (m$) | $ 14,541 | $ 12,421 | 17.1% |

| Net Profit (m$) | $ 11,588 | $ 10,073 | 15.0% |

| EPS | $ 23.01 | $ 20.14 | 14.3% |

Amazonは物流や研究開発費など投資を先行させ、短期的な利益にこだわらない企業のため、EPSを用いて評価するのはあまり適切ではないかもしれません。

この企業が割高か割安かは、「いつ利益を出しに行くのか」という将来の経営に依存するため、かなり評価が難しいです。

現在の純利益率4%程度というのは投資を優先させているためであり、例えばプライム会員の会員費をあげたり、マーケットプレイスの手数料を上げたりすれば、潜在的には10%程度の純利益は出そうと思えば出せる状態にあるでしょう(その分、Walmartなどとの競争に負けるリスクは高まりますが)。

2.5倍の利益を出せる潜在能力があると考えると、EPSは35程度となり、利益の成長と今後の成長余地を考慮すればまだ理解できる水準になります。

Facebookと同じく、創業者が舵をとっている会社の一つです。ジェフ・ベゾスのリーダーシップを信じるならば、いつ買っても良いのかもしれません。

Microsoft(MSFT)

Microsoftは綺麗な右肩上がりで成長しています。株価は2016年の$40から現在は$170と4倍以上になっています。現在のPERは34と、利益を重視していないAmazonを除けばGAFAMの中で最も成長が期待されている株と言っても良いかもしれません。

| 2019 | 2018 | YoY Growth | |

| Revenue (m$) | $ 125,843 | $ 110,360 | 14.0% |

| Operating Income (m$) | $ 42,959 | $ 35,058 | 22.5% |

| Net Profit (m$) | $ 39,240 | $ 16,571 | 136.8% |

| EPS | $ 5.06 | $ 2.13 | 137.6% |

純利益は2018年に一時要因があるために単純比較はできませんが、それでも2019年の前年度比22.5%の営業利益の増加は驚くべき成長です。

GAFA+MSFTの株価、PER、成長率

| GOOGL | AAPL | FB | AMZN | MSFT | |

| 株価 (2020/1/31, $) | 1,433 | 310 | 202 | 2,009 | 170 |

| 過去12ヶ月 1株あたり利益 ($) | 46.6 | $11.89 | $ 6.43/$8.55 | $ 23.01 | $ 5.06 |

| PER | 30.7 | 26.0 | 31.4/23.6 | 87.3 | 33.6 |

| 2019売上成長率 | 18.7% | -2.04% | 26.6% | 20.5% | 14.0% |

| 2019営業利益成長率 | 29.3% | -9.83% | -3.7%/11.1% | 17.1% | 22.5% |

| 2019 EPS成長率 | 9.3% | -0.17% | -15.1%/13% | 14.3% | 137.6% |

GAFAMの2018年からの株価の上昇の大部分は実際の一株あたりの利益の上昇ではなく、PERの上昇、つまり将来への成長期待によってもたらされたものです。

特にAppleは営業利益成長率がやや伸び悩んでいるにも関わらずPERが高くなっているため、決算内容によっては失望売りを呼びやすい状態にあります。

また、Amazonも直近の決算は良かったですが、PERはかなり高く、成長期待と将来の利益成長がかなり織り込まれている株価になっています。

GAFAMはビジネスの基盤がしっかりしており、かつ注目度が高い分、現在はお金がこれらの銘柄に集まっており、PERはどれも高めです。

長期的に見ればGAFAMのどの株も調整を繰り返しながらも伸びていく可能性が高いですが、PERが高止まりしていることを考慮すると、銘柄によっては30%程度の調整が入る可能性も考慮した方が良いかもしれません。

また、GAFAMの中では2019年の実績を見る限り、GoogleとMicrosoftが高い一株あたり利益の成長を続けており、かつPERも30前半のため、下落体制がまだある、とも見れるかもしれません。

購入するタイミングによって利回りが変わってくるため、現在の株価水準が決算と照らし合わせて納得できる水準か、GAFAMの他の銘柄と比較して割高感がないか、をチェックすると、高値づかみを避けられるかと思います。

[st-mybox title=”もっと米国株の分析を見たい方はこちら” fontawesome=”fa-check-circle” color=”#757575″ bordercolor=”#BDBDBD” bgcolor=”#ffffff” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″] 米国株分析記事の一覧 [/st-mybox]

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!

![]()