インフラファンドの第一号であるタカラレーベンインフラ投資法人は太陽光発電を中心とした、6%程度の安定した配当が見込める銘柄です。今回はこの投資法人の決算を元に、銘柄の分析を行います。

この記事は安定して高配当を受け取りたいと考えている人にお勧めです。

目次

インフラファンドとは

インフラファンドとは太陽光などの再生可能エネルギーを用いた発電設備に投資を行う投資法人の総称です。

インフラファンドが投資を行う対象となる太陽光発電設備は、固定価格買取制度(FIT)という国の制度に支えられており、20年間の間、固定した価格で電力会社が太陽光発電業者が発電した電気を買い取ってくれます。

そのため価格下落の心配がなく、毎年同じ量の発電ができれば、同じ金額を受け取ることができる仕組みになっています。

また、食料品や電化製品などの消費財と異なり、電気は一般的な国民の誰もがが継続的に使い続けるものですので、需要も安定しています。

インフラファンドはこのような国の制度によって守られていることから、10年以上先まで収益の予想が立っており、安定した配当が予想できる投資先です。例えば、いちごグリーンインフラはかなり先までの配当金の予測を出しています。

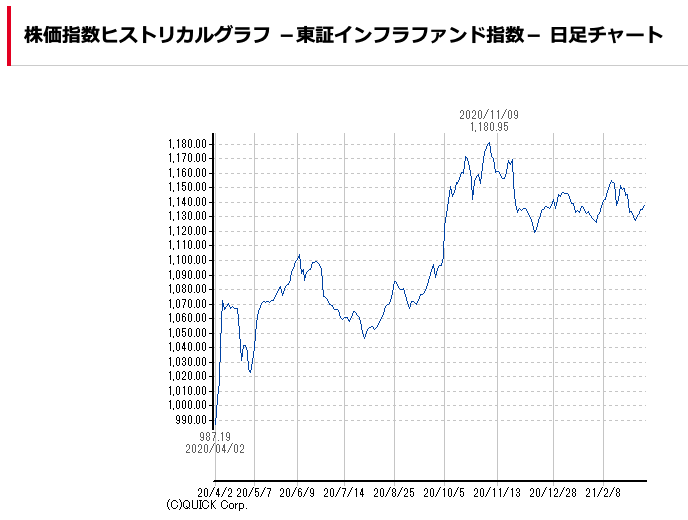

現在では7銘柄が上場しており、これらのファンドの値動きをまとめた東証インフラファンド指数という指数も2020年4月2日より誕生しました。

価格は2020年10月に急騰した後、現在は1,120から1,170までのレンジを推移しています。

市場としてはまだまだ小さく、この指数に連動したETFも2021年3月現在はありません。市場の黎明期と言っても良いかもしれません。

タカラレーベンインフラ投資法人

インフラファンドの中でのタカラレーベンインフラ投資法人(以下、タカラレーベン)の特徴は、安定したキャッシュフローです。

インフラファンドはどのファンドも保証されている最低賃料+実績連動賃料、と実績により収益が変動する仕組みになっています。

その中でもたタカラレーベンインフラは最低賃料の水準が高く、実績連動賃料の部分が小さくなっているため、その分賃料が安定しています。

例えば、2020年11月期の決算では、利益分配金のうち、実績分が占める割合は10%以下です。つまり、どんなに発電量が少なくとも、収益の90%が保証されています。

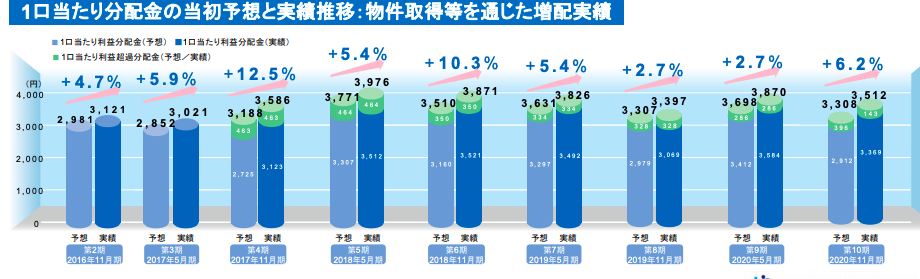

また、タカラレーベンは7社の中でも、分配金に占める利益の割合が多く、分配金のキャッシュフローに占める割合も60%と低いです。

| 決算 | 2019/5 | 2019/11 | 2020/5 | 2020/11 |

| 1株あたり利益 | ¥3,486 | ¥3,067 | ¥3,580 | ¥3,364 |

| 1株あたり減価償却費 | ¥4,092 | ¥4,099 | ¥4,411 | ¥4,403 |

| 1株あたり利益+減価償却費 | ¥7,577 | ¥7,166 | ¥7,992 | ¥7,767 |

| 1株あたり支払利息 | ¥351 | ¥359 | ¥485 | ¥469 |

| 1株あたり簡略化キャッシュフロー | ¥7,226 | ¥6,807 | ¥7,507 | ¥7,298 |

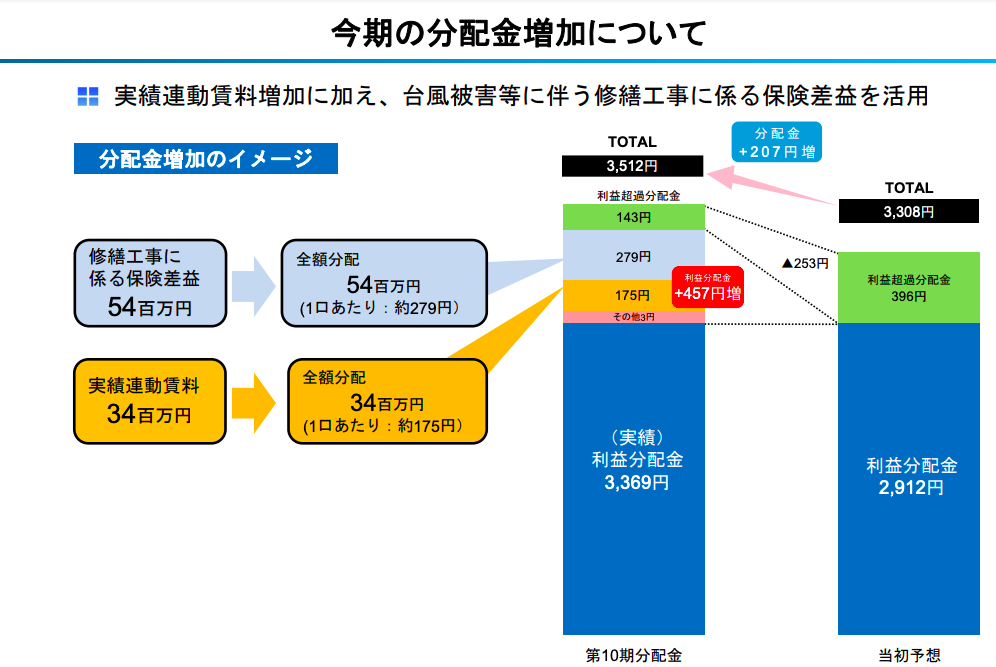

| 分配金 | ¥3,826 | ¥3,397 | ¥3,870 | ¥3,512 |

| 分配金/キャッシュフロー | 52.9% | 49.9% | 51.6% | 48.1% |

太陽光発電は太陽が出ている日照時間により発電量が変わるため、前年同期比で比較する必要がありますが、1株あたりの利益は2020年は2019年と比較しても前年同期比で増加しています。

タカラレーベンの戦略

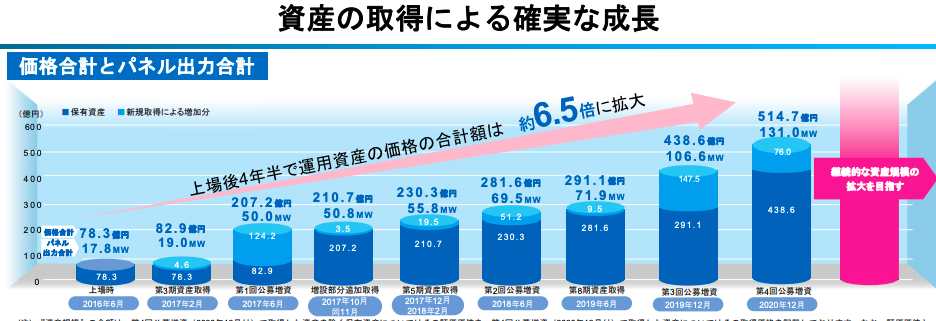

タカラレーベンは毎年増資を行い、得た資金を元に新しい太陽光発電所を取得し、規模を増加させていくことを戦略にしています。規模としては131MW。市場全体は2019年12月末時点で稼働しているFIT設備は50,620MWですので、タカラレーベンインフラ投資法人のFIT設備におけるシェアはわずか0.26%です。

タカラレーベンは利益剰余金を配当として出す代わりに、物件購入のための資金にあてており、相対的に増資による株式の希薄化が少なくなっています。

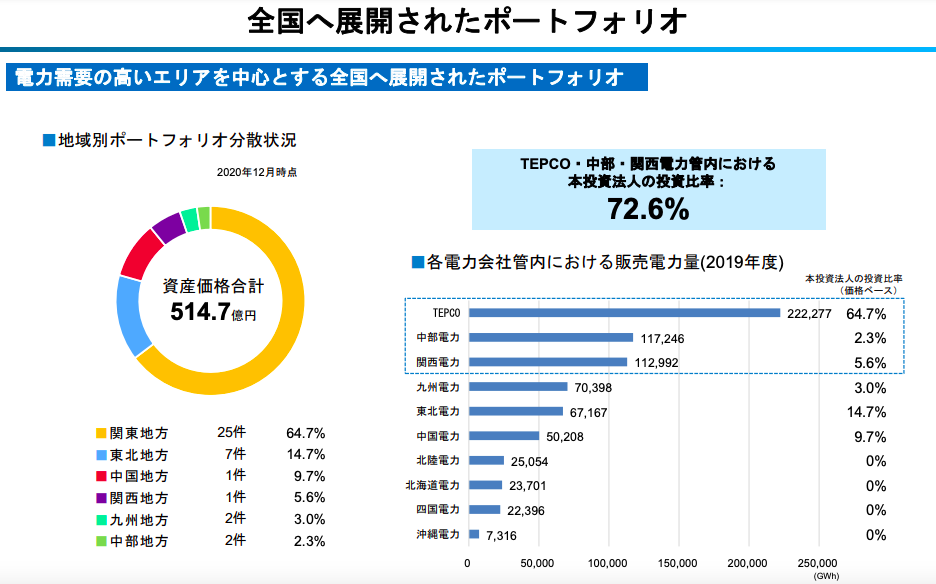

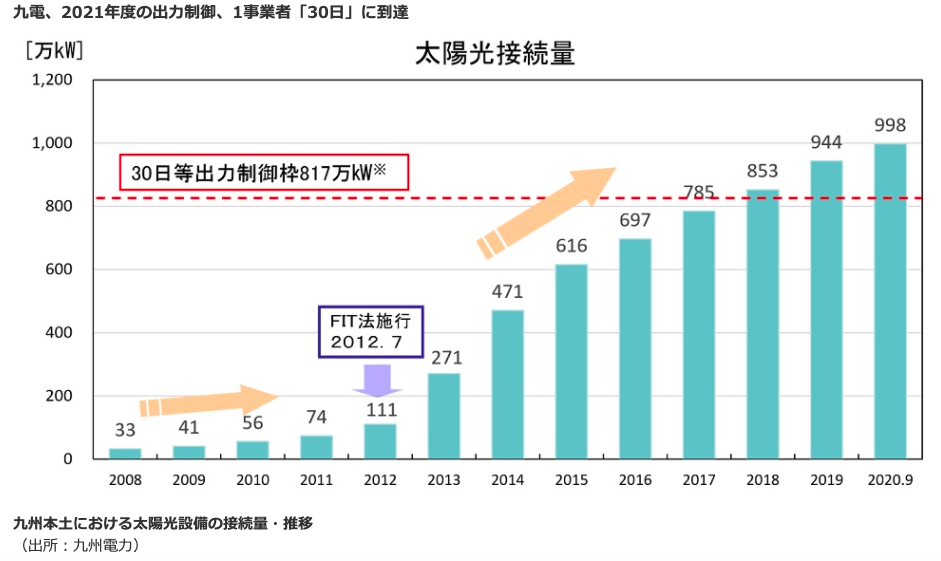

また、既存の太陽光発電所の場所も関東・関西・中部と電力需要が高いエリアに多く展開されています。「出力制限」(発電量が需要と蓄電可能な水準を上回り、電力会社から発電の制限の要請・強制が出されること)が頻繁に行われる九州地方の割合が3%と低いことも好ましいです。

九州は日照条件がよく、太陽光発電所の設置が相次いだことから、日中の発電利用が需要を上回ることが増え、出力制御が年間で30日間行われる水準まで達しています。これは単純計算で収益に約8%のネガティブな要因です。

九州地方へ物件を集中させる戦略をとり、九州への依存度が高い「かナディアンソーラー」、「いちごグリーン」にとってはこの九州電力の出力制御は収益へのリスクですが、タカラレーベンインフラにとってはそこまで影響がありません。

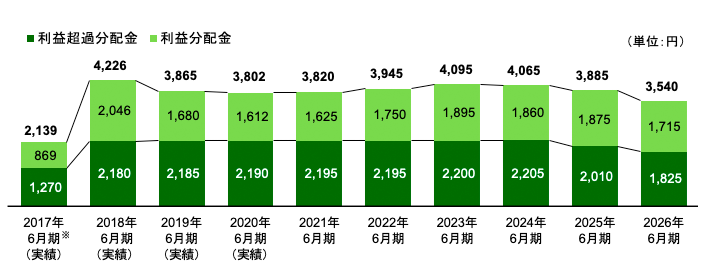

2021年の分配金見込み

2021年の分配金は7.2%減少の、6,851円というガイダンスが出されています。

これは2021年3月19日の終値の121,200円ベースだと、利回りは5.7%になります。

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| 1口あたり分配金 | ¥6,607 | ¥7,847 | ¥7,223 | ¥7,382 | ¥6,851 |

| うち利益分配金 | ¥6,144 | ¥7,013 | ¥6,561 | ¥6,953 | ¥6,162 |

| うち利益超過分配金 | ¥463 | ¥814 | ¥662 | ¥411 | ¥689 |

ただ、タカラレーベンは伝統的に分配金のガイダンスをかなり控えめに出す傾向があるため、実際は前年比から微減程度になるのではないかと予想されます。

また、1株あたりの減価償却の額は年々増加していっていますので、その減価償却から生じたキャッシュを再投資することでさらに1株あたりの収益を上げられる可能性もあり、分配金は安定的に推移する可能性が高いともいえます。

過去の傾向として5月末と11月末の配当金の基準日の後は配当金の額以上に大きく下落します。

その際に入手すれば利回り6%以上と、より魅力的な水準で入手できるかもしれません。

制度的なリスク

再エネ特措法改正により、2022年4月より、発電設備の廃棄のための費用に対する外部積み立て義務が課されます。これはFITの期間である20年の後半10年間の間の積み立てとなるため、まだ多くのインフラ投資法人で費用として計上されませんが(FIT制度が始まったのが2012年とまだ10年が経過していないため)、将来的には費用の計上となるため、利益の減少要因です。

また、2023年より発電側基本料金制度が始まり、こちらも発電側への負担増となる可能性があります。

まとめ

- インフラファンドは20年の固定価格買取制度(FIT)にもとづいた太陽光発電を対象とする投資ファンドで、利回り5-7%の安定した配当をもたらしてくれる

- タカラレーベンインフラ投資法人は現在上場している7銘柄の中でも、最も安定した収益構造を持つインフラファンドであり、分配金の安定度が高い(分配金の中に占める利益剰余金の割合が低い、最低賃料水準が高い、地理的に分散されており出力制限の影響を受けにくい)

- 安定している分、傾向としてはインフラファンドの中でも利回りが低い傾向がある。しかし、それでも高い利回り水準であり、現在の2021年のガイダンスベースでの利回りは5.7%

インフラファンドにより興味を持たれて、リターンとリスクについて詳しく知りたい方は、過去のこちらの記事をご覧ください。

[st-card myclass=”” id=1408 label=”日本株” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

日本株のビジネス・株式の分析の一覧はこちらです。 [st-mybutton url=”https://akihbs.com/category/japan-stocks/” title=”日本株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]