本日の日経225は5%下落し、20,000円の大台を割りました。米国株も先物で5%下落しています。

リーマンショック以来の10年に1度の相場の荒れ方ですので、一度、現在の市場、関連する指標をまとめ、今後のポイントについても書いてみます。

こちらの記事で説明した先行指標をみていきます。

[st-card myclass=”” id=2083 label=”株式投資” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

目次

EPS・PER・BPS(日本株)

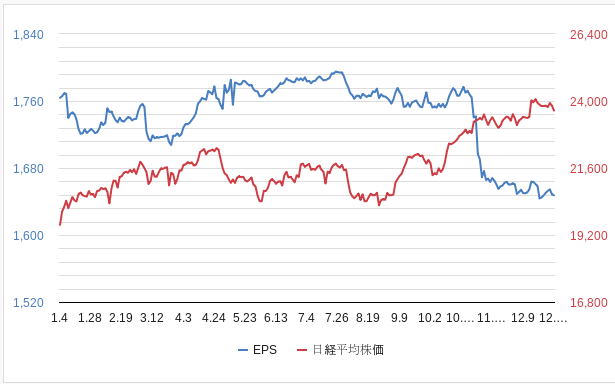

2020年3月9日時点での日経平均225のEPS(Earnings per Share: 一株あたり利益)は1,630円。株価は19,700円です。EPSは12.1と過去3年の平均を割り込んでいます。

過去3年の最低PERは2018年末の10.7です。仮に、EPSの悪化を市場が織り込んで、PERがここまで落ち込むとすると

1,630円 x 10.7 = 17,600円

が株価となります。参考までに、日経225のEPSは下落傾向です。

次に、BPS(Book value per Share: 一株あたり純資産)を見てみます。

2010年からの20年間をみてみると、BPS は2012年に0.89と最低をつけましたが、ほとんどの期間で1.0を上回っています。

BPS (Book value per share: 1株あたり純資産)は21,000円ですので、19,500円の株価はすでにBPSは93%で、7%下回っています。

BPSからみると、日本株は売られ過ぎ、の水準に入ってきていると言えます。

17,600円まで落ちるとすると、BPSから見て、84%と16%下回ることになります。

BPSが過去20年最低の0.89まで落ちると仮定すると、

21,000円 x 0.89 = 18,690円

が株価となります。日経新聞によれば、日銀の平均取得単価は3月6日時点で19,443円とのことですので、中央銀行が含み損を抱える、という事態になります。

EPS・PER(米国株)

S&P500は$3,300から急激に10%下落し、$3,000を切りました。しかし、それでも昨年の10月時点の価格まで下落した程度です。5年前の$2,000からすると+50%であり、いぜんとして年率10%程度の成長と、歴史的な平均の8%よりは高い水準です。

過去2年の上昇はEPSの上昇ではなく、PERの上昇、つまり将来にわたって成長が続くだろうという楽観によりもたらされました。

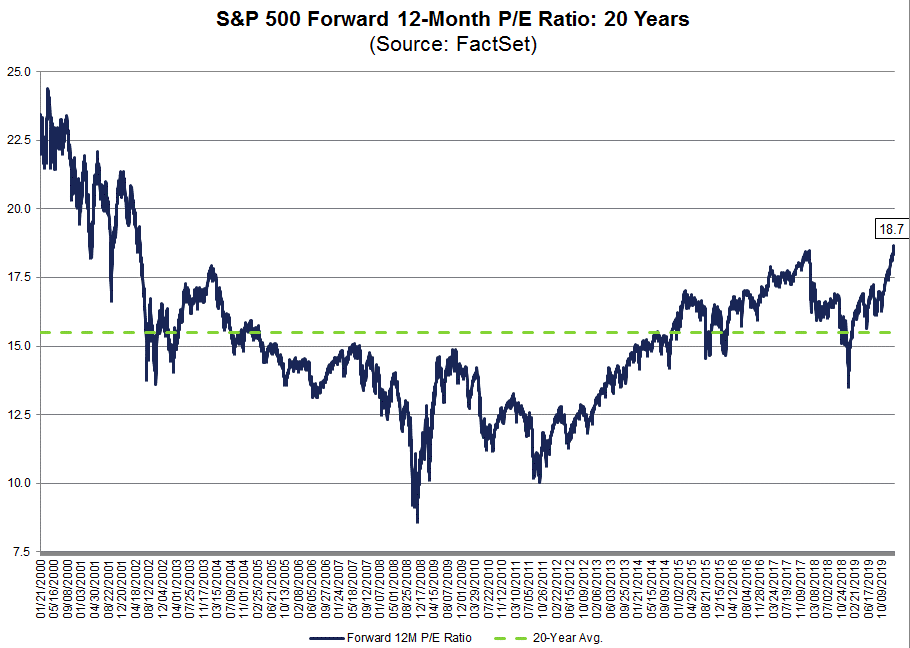

元々、コロナを発端とする株価下落が始まる前から、S&P500のPERは18.7と過去20年でみても高すぎの水準でした。

今回のコロナの1件で、下記のように、EPSの修正が入った後でも、PERはまだ高い水準にあります。EPSが2019年並となり、PERの修正が行われた時の株価は下記となります。

S&P500:

$3,300 (暴落前)= EPS(一株あたり利益) $176 x PER (株価収益率)19

どちらも相当楽観的だった。現在はEPSが修正された状態。

$3,000 (現在) = EPS $163 (2019同等) x PER 18.4

過去5年平均のPERは16.7、10年平均は14.9。

$2,700 = EPS $163 x PER 16.7

$2,400 = EPS $163 x PER 14.9— アキ@日米豪株投資 (@AkiGlobe) March 5, 2020

PERがさらにもう一段切り下がり、13.0程度まで下がれば、S&P500は$2,100となり、現状の$3,000から30%下落することになります。仮にリーマンショック並の事態となり、EPSが変わらないままPERが10.0まで落ちることがあれば、$1,760です。

米国金利

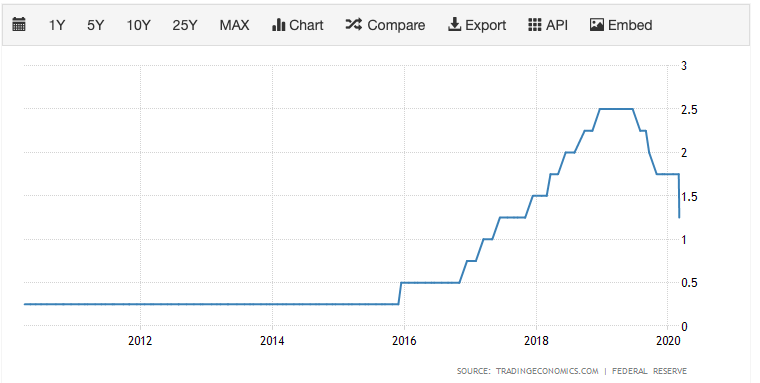

株価の急落を受けて、FRBは2020年3月3日に0.5%の利下げを行いました。短期金融市場への資金供給も行なっているため、金融緩和は継続中です。

10年満期の米国債の金利は急降下し、3月9日現在では0.5%で推移しています。

FRBの現在の金利よりも低いということは、市場はすでに今年利下げが行われて、さらにその低い利率が長期化することを織り込んでいるということです。

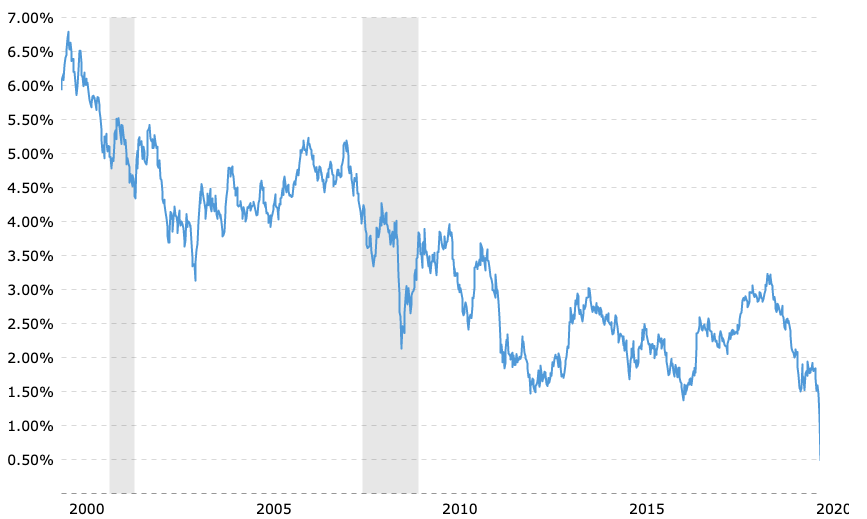

さらに異例なのは、30年ものの国債の利率ですら1.56%と低い利率になっています。過去20年間で最低です。

通常、国債は期間が長ければ長いほどリスクが大きくなるため利率が高くなりますし、国債の利率はインフレ率にも影響されます。1.5%というのは、市場は今後30年でほとんどインフレが起こらないと仮定している数字であり、30年満期で1.5%は歴史上初です。

この債券の利率の低さをみる限り、債券市場はすでにパニックになっており、景気後退を織り込んでいると言っても過言ではないでしょう。

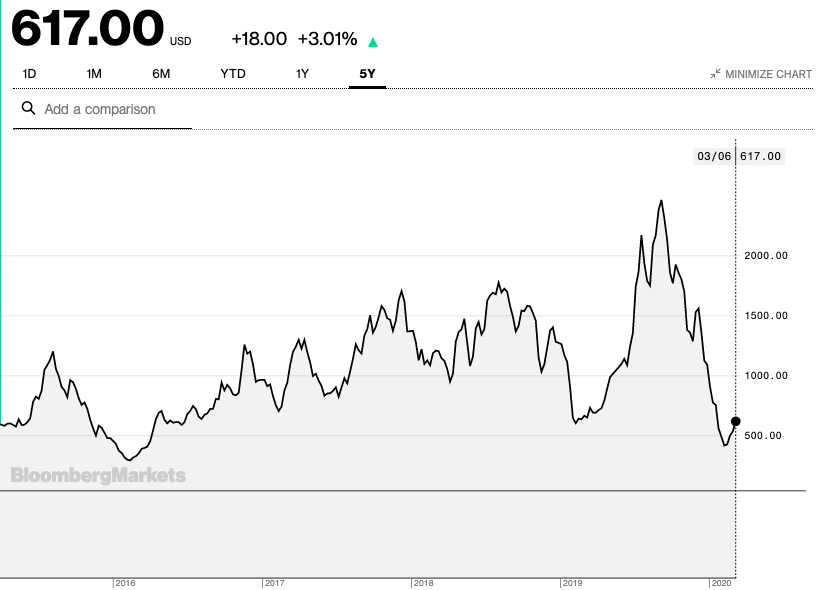

モノの動き

世界のモノの動き(輸出・輸入)を表す指標として、バルチック海運指数を見てみます。

こちらは2/7に$415をつけた後に、$617と上昇してきています。毎年2月から3月にかけては上昇しているのは主に季節性のためです。

現状の数字をみる限り、$617は3月としては過去5年の中で低い水準ですが、劇的に低いわけではありません。つまり、世界の貿易は動いていると考えられます。

原油相場

原油価格は1日で30%近く下落し、$30まで急落しました。

$30というのは、2016年につけた$33をも下回り、過去10年で最も安い水準です。

OPECとロシアの間で減産の合意ができず、原油の供給過剰になるリスク、コロナウイルスの欧州、米国への広がりで原油の需要が減少するリスクの両方が意識されたことがきっかけです。

2016年の時にも減産の協調がうまくいかなかったことがきっかけで原油価格が$33まで急落し、その後にロシア・OPECが国債減産に合意して$50まで戻した経緯があります。

$30割れというのは、原油価格を前提に予算を組んでいる産油国(産油国の多くは国営の石油会社を持っており、原油収入をあてにして国家予算を組んでいます)の予算割れの水準となります。

この水準はロシア、OPEC諸国にとっても望ましい水準ではなく、何かしらの対策が早急にうたれると考えられます。

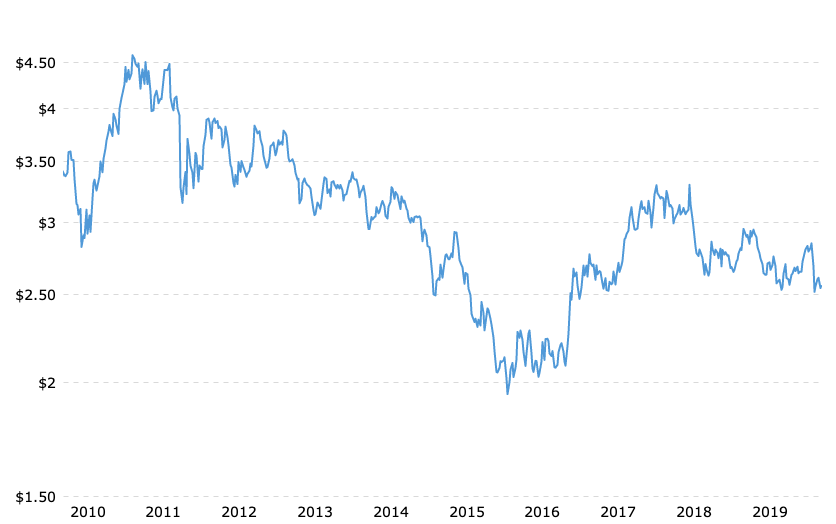

同じコモディティの銅の価格も下落していますが、石油ほどの下落ではありません。銅は電線、住宅、自動車など様々な用途に用いられるため、銅の価格が世界経済のバロメーターになっていると言われます。

銅の価格をみる限り、市場は生産やインフラ投資が大幅に減速するとは見ていないようです。

米国・住宅関係データ

米国の新規住宅着工件数は12月データ分までは右肩上がりです。今年に入ってからのデータはまだですが、少なくとも2019年12月までの米国経済の状況は好調です。

今後の論点

コロナウイルスを発端とする生産、物流への影響が株価に織り込まれ、過度な将来への楽観が現実的な水準に落ちてきている、というのが僕の相場の見方です。

今後の論点としては、

- FRBをはじめとする各国の金融政策

- 米国、日本、欧州の財政政策

- OPECとロシアが再びの会合を開き、減産で合意できるか

- コロナウイルスを原因とする消費への影響がどの程度広く、長く続くか

- レバノンのデフォルトからの次のレバノン探しの影響(低格付け国債価格の下落。低格付け国債を保有している金融機関の損失)

- 特にコロナ関連の影響の大きい旅行・空運・小売・飲食業界でのクレジットリスクと貸出を行なっている金融機関への影響

- シェールガス業者などエネルギー関連業者のクレジットリスク(原油安が続くと、倒産します)。そして、倒産が波及するCLO (Collaterized Loan Origination – ローン担保証券)の暴落リスク。

- 中国のクレジットリスク(すでにHNAグループが実質国有化されましたが、第二のHNAグループが出る可能性があります)

クレジットリスクに重点を置いているのは、世界経済が過去10年、国は国債、企業は社債、家計も住宅購入のための借り入れを増やしており、経済全体が債務に頼って成長を続けてきているためです。

特に財務基盤の弱い企業の社債、家計の住宅ローンは膨らみ続けている爆弾です。

爆弾が爆発した時にはリーマンショック級になる可能性があるため、特に注意をしてみる必要があると考えています。

一方、クレジットリスクが顕在化しない場合、中央銀行のさらなる金融緩和と各国の財政対策により、資産バブルが生じる可能性があります。こちらのシナリオの場合は株価の急反発になると予想されますので、その予兆にも注目です。

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

Betmob|投資家ブログまとめメディア