製薬・医療機器メーカーに投資をする際には、どのような点に気を付けるとより良い銘柄を発掘できるでしょうか?

今回はNASDAQに上場している医療機器メーカー、シルクロードメディカルを例に、分析していきます。

目次

シルクロードメディカルの製品の市場規模

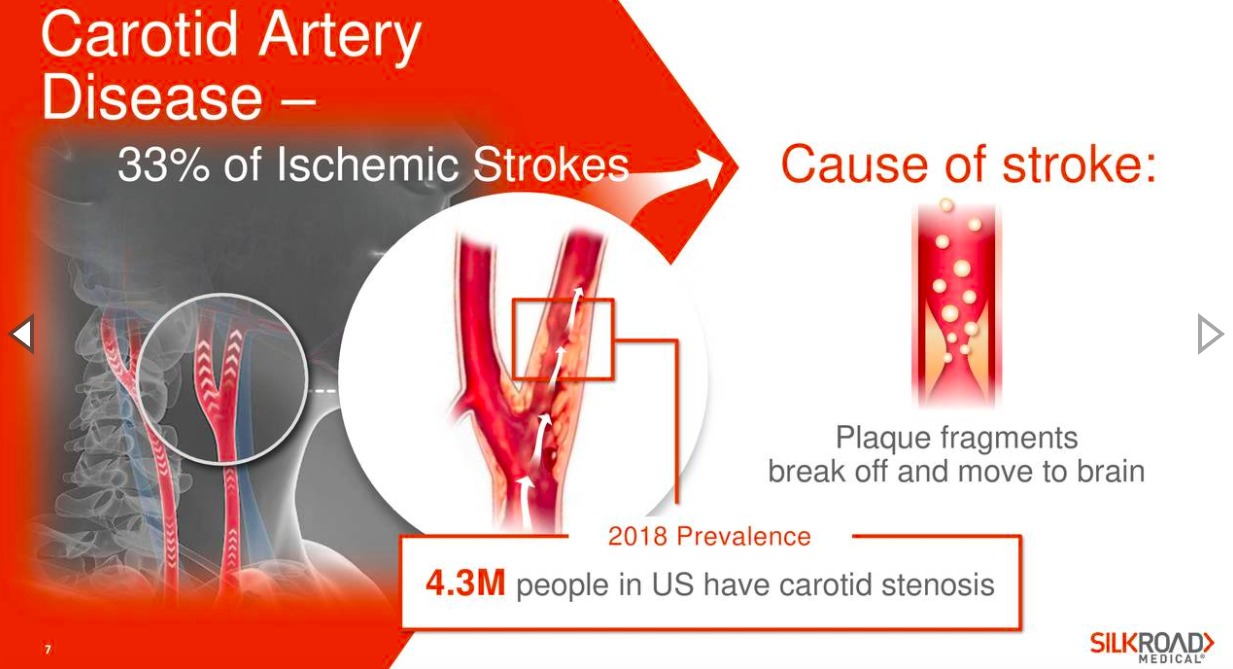

シルクロードメディカル(SILK)は頸動脈の狭窄(血管が細くなること)から生じる、脳卒中(stroke)を防ぐための医療機器を開発・製造・販売している企業です。2019年よりNASDAQに上場しています。

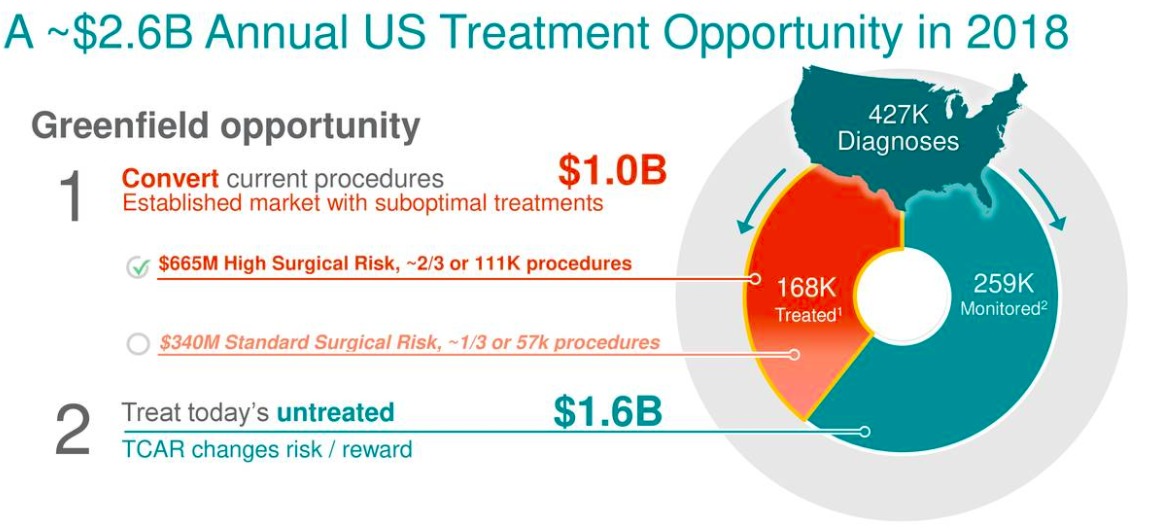

2018年に頸動脈の狭窄と診断された人は42.7万人でした。そのうち、16.8万人が治療(手術)を受け、その市場規模は$1.0b (1100億円)でした。

逆算すると、既存の治療法の単価は約$6,000になります。

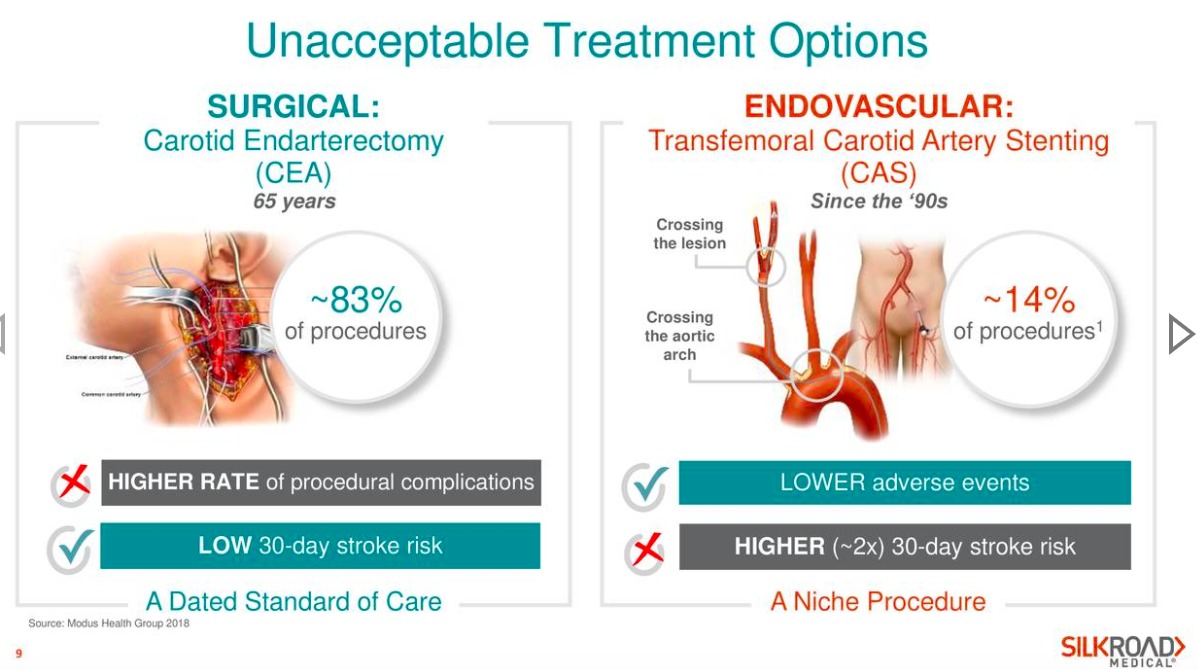

現在の標準治療(標準的に行われている治療法)は2種類あり、CEAと呼ばれる65年近くの歴史を持つ手術とCASと呼ばれる侵襲性が低い(より患者さんへの負担が低い)、比較的新しい治療法です。

効果や手技の時間が同程度であれば、手術後の感染症のリスクが低いため、侵襲性の低い手術の方が好まれます。手術の割合は83%がCEAで、17%がCASということで、CEAの方がまだまだ主流の標準治療のようです。

ここまでをまとめると、$1b(1100億円)の市場で、CEAとCASという2つの治療法がある。シルクロードメディカルが狙えるのはそのうちの2/3の$665m。$1bという市場規模は医療機器の世界ではそこまで大きくはないですが、小さすぎもしない規模です。

シルクロードメディカルの製品・データ

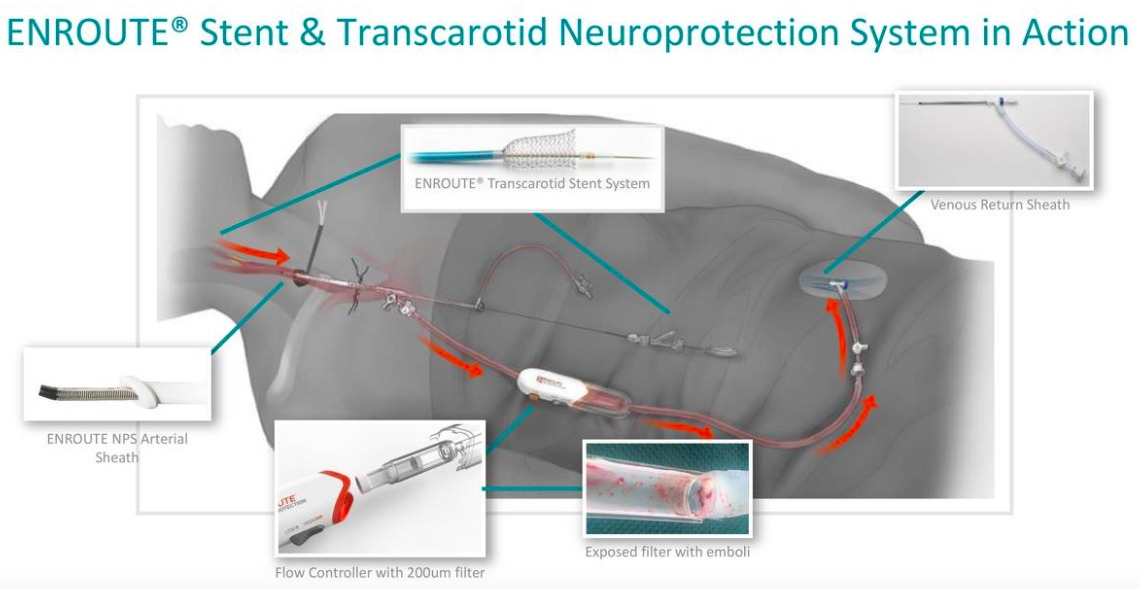

シルクロードメディカルが提供するENROUTEシステムは単純化して言えば、CASと同じく低侵襲性の手術です。

ステントという狭窄を治療するのに使われる機器を用いている点はCASと同様ですが、ステントを設置する際に血液を逆流させて網で捉えることで、脳卒中の元となる塞栓が脳にいくことを避けています。

「低侵襲性の手術の感染症リスクを抑えるというメリットを保ちながら、血流を逆流させて網で捉えることでCASより脳卒中のリスクを低くしている」、という点がウリになります。

シルクロードメディカルは2015年にFDAより認証を得ています。長いですが、適用(デバイスを使うことが認められている患者さん)は以下のようになります。結構条件が厳しく指定されています。

THIS DEVICE IS INDICATED FOR USE IN CONJUNCTION WITH THE ENROUTE TRANSCAROTID NEUROPROTECTION SYSTEM (NPS) FOR THE TREATMENT OF PATIENTS AT HIGH RISKFOR ADVERSE EVENTS FROM CAROTID ENDARTERECTOMY WHO REQUIRE CAROTID REVASCULARIZATION AND MEET THE CRITERIA OUTLINED BELOW.1) PATIENTS WITH NEUROLOGICAL SYMPTOMS AND >= 50% STENOSIS OF THE COMMON OR INTERNAL CAROTID ARTERY BY ULTRASOUND OR ANGIOGRAM OR PATIENTS WITHOUT NEUROLOGICAL SYMPTOMS AND >=80% STENOSIS OF THE COMMON OR INTERNAL CAROTID ARTERY BY ULTRASOUND OR ANGIOGRAM; 2) PATIENTS MUST HAVE A VESSEL DIAMETER OF 4-9MM AT THE TARGET LESION; AND 3) CAROTID BIFURCATION IS LOCATED AT MINIMUM 5 CM ABOVE THE CLAVICLE TO ALLOW FOR PLACEMENT OF THE ENROUTE TRANSCAROTID NPS.

FDA PMA Database

シルクロードメディカルは下記のような比較で自社の製品であれば、脳卒中リスクを低くできると主張しています。こういった主張をする場合、裏付けとなるデータが必要となります。

この比較、実はそのまま受け取ってはいけません。医療業界で「御法度」の比較です。

本来、手術の合併症のリスクを比較する場合は、他の条件が一定でなければ正しい比較ができません。

言い換えれば、過去に脳卒中を経験した人であればより脳卒中にかかりやすいなど、リスク要因が異なるために、ある程度手術を受ける人の属性が近いグループを比較する必要があります。

上記の比較は、そもそもの治験に参加した人の属性が同じでないため、リンゴとミカンを比較して、ミカンの方が甘いと言っているようなもので、正しい比較ではありません。かなり危ない見せ方です。

実際に、ROADSTER2(治験の名前です)のデータを論文で見てみると、確かにプロトコルに沿った治療を行ったグループの脳卒中は0.6%ですが、治療を行ったグループの脳卒中は1.9%と高く、プレゼンテーションではあえて良い数字を見せていることがわかります。

実際、条件を揃えてCEAとTCARの比較をしたCleveland Clinic(アメリカで臨床と研究の両方で評価の高い病院です)が出した論文では、TCARとCEAで3ヶ月後、1年後の脳卒中リスクに差がないことが示されています。

投資家は誤魔化すことができても、医療機器を販売する相手は病院・医師・保険会社であることから販売する際にデータを求められることは多く、悪い数字は拡販の妨げとなります。

医薬品、医療機器を扱う企業への投資をする際にはきちんと論文や学会で発表されるデータを見た方が良い、という良い例です。

とは言っても、シルクロードメディカルの製品には、①手術の時間が短い(=より多くの手術ができて病院経営にプラス)、②脳神経へのダメージのリスクが低い、というメリットがあります。

特に手術の時間が短くて済むのは大きなメリットであるため、製品としてのウリはあると考えられます。

また、技術を学ぶのにそこまで時間がかからないということも書かれていること、競合がイノベーションを積極的に行っている市場ではなさそうですので、シェアを広げやすい市場かと思います。

医療機器の製品を見る際には、その企業が訴えている強みだけではなく、その強みがきちんと臨床データによって裏付けられているかを見る必要があります。

シルクロードメディカルの営業・マーケティング

医療機器の売り上げを考える際には、どれだけの病院にアクセスがあるか、どれだけの医師に使われているか、どの程度の頻度で使われているか、が重要です。

シルクロードメディカルの商品はFDAから米国での販売承認を得ており、また米国の公的保険からも保険償還をすでに得ています。

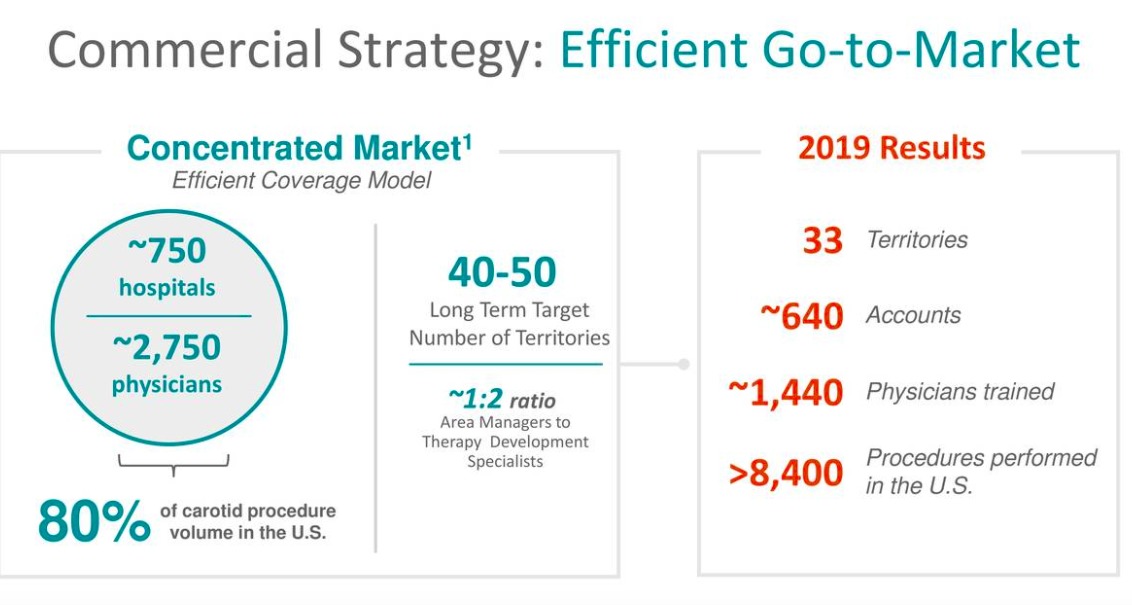

発表されている数字を元に市場を考えてみると、16.8万人の人が手術を受けて、750の病院が80%の手術を行っているということなので、単純に考えると

16.8万人 * 80% / 750病院 = 180症例/病院

1病院あたり年間180症例ということになります。ある程度この手術を行う医師が2,750人ということですので同様に計算をすると、年間50例です。

2019年でシルクメディカルは半数以上の1,440人にトレーニングを行いました。これは市場の半分程度を占める医師にトレーニングを行えたということで、良い進捗だと考えられます。

一方で、2019年の手術のTCARは8,400例ということで、High Surgical/Standard Riskの両方を合わせた市場全体の5%程度です。

トレーニングの時期にもよりますが、トレーニングを受けた医師が年間6例程度ですので、これらの医師の中でのシェアも10%程度です。これは、まだまだ拡大の余地が大きいことを示しています。医療機器の消耗品の売上数量は

- アクセスのある病院・医師

- トレーニングをした病院・医師

- トレーニングをした病院・医師がCEA・CASではなく、TCARを用いる頻度

の掛け算ですので、シルクロードメディカルとしては営業・マーケティングに力を入れて、これらの3つの指標をあげていくと考えられます。

2020年1Qでは2,700症例の販売がありました。トレーニングをした医師の数で割ると、1医師あたり約2例です。

トレーニングをした医師だけでみると、頸動脈の狭窄に対する手術におけるシェアは15%程度取れていますので、悪くない数字です。

1手術あたりの単価は$7,000です。他の手術に対して$1,000程度のプレミアムをとっていることが分かります。

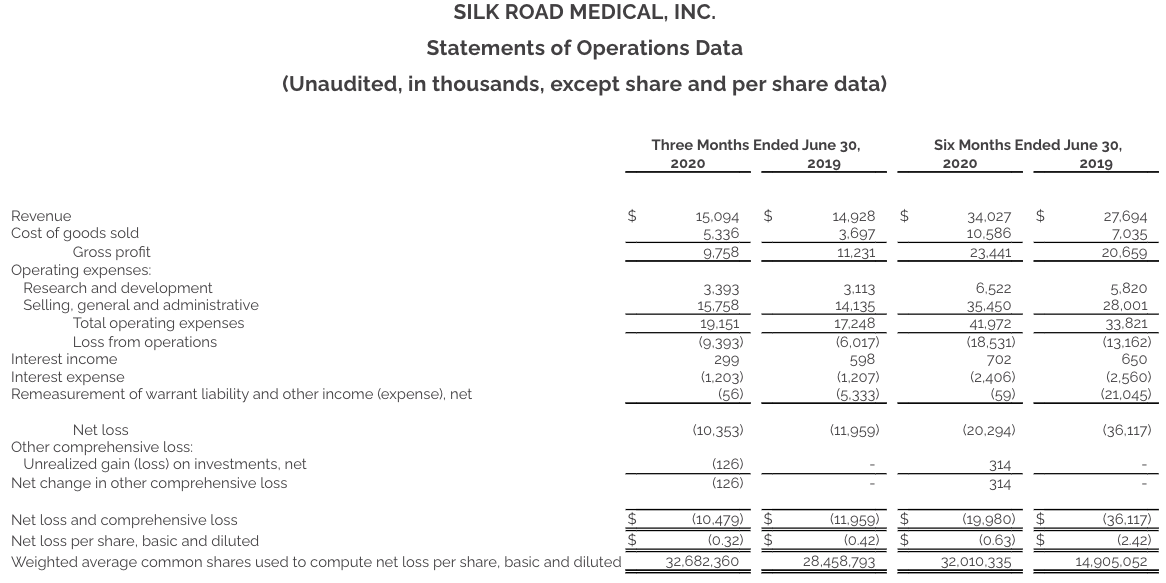

一見して順調に成長しているように見えますが、損益計算書を見ると、また違う姿が見えてきます。

2020年の前半について、Cost of goods sold (売上原価)は30%程度で粗利率は70%です。これは医療機器業界の水準からするとやや高いですが、まだ新興企業ですので、数量が増えるに従って割合は減少すると考えられます。

やや懸念なのは、シルクロードメディカルのSGA (営業、マーケティング、一般管理費などのコスト)は売上が$34mなのに対して、SGAだけで$35mかかっている点です。

言い方をかえれば、売上よりも早い勢いで、営業費用が伸びています。これは、営業の数を増やして、より多くの病院・医師にアプローチして、手術の件数を稼いでいることを示しています。

新型コロナの影響のために売上の伸びが鈍っているのは仕方ないのですが、年間で$80mの営業費用がかかるような体制ですと、粗利益が75%ほどに改善したとしても、年間110億円程度稼いでトントンです。

これは、シルクロードメディカルの製品が適応となっているHigh Riskの$670mの市場に対して、20%のシェアに相当します。SGAがさらに増加すれば、さらにゴールは遠ざかります。

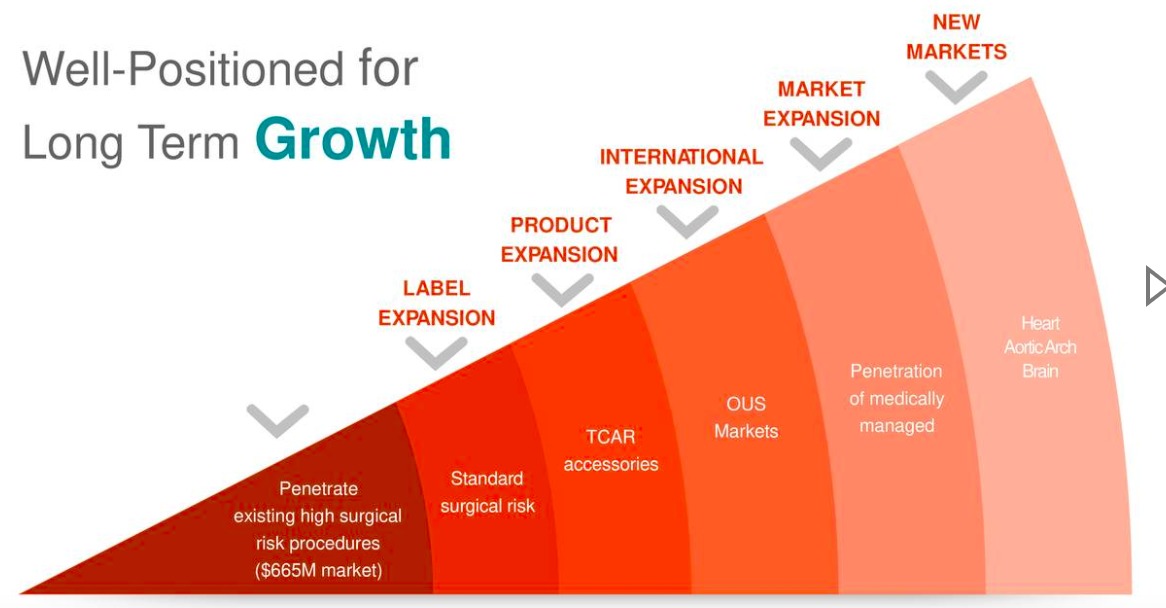

現状、シルクロードメディカルの製品は一つだけですので、営業効率は良いとは言えません。

今後新しい商品が登場すればより売上を伸ばすことができ、営業効率が改善する可能性がありますが、現状のパイプラインを見る限り、治験情報が集約されているClinicaltrial.govを見ても新しい治験は行っておらず、数年以内だとアクセサリー程度のようです。

それまでは利益率が低い状態が続くことが予想されます。

売上の伸びも大事ですが、営業費用をかければ売上は伸ばせます。

効率がどう変化するかも重要な指標ですので、次回以降の決算を注意深く見る必要があります。

シルクロードメディカルの株価

シルクロードメディカルは2019年4月に上場して以来、株価は上下の移動を続け、9月4日の終値は$58程度です。発行済み株式数が32.7mであり、2019年の売上で見たときのSales per Equityは$1.87です。

株価を一株あたり売上で割ると、32とかなり成長が織り込まれた株価になっています。

まとめ

- 医薬品・医療機器の市場を見る時には、「標準治療は何か」を考えよう

- 医薬品・医療機器の企業を見る時には、プレゼンテーションの主張が、どれだけデータで裏付けされているかを論文で確かめよう。臨床データで裏付けられていればそれはポジティブで、逆であればネガティブ。

- 医薬品・医療機器はインターネットのサービスと比べて、営業・マーケティング頼りの傾向があり、営業・マーケティングコストが高いことが多い。特に若い企業の場合は、売上の伸びだけでなく、営業・マーケティングコストの伸びを見て、効率がどのように変化しているかにも注目

- 医薬品・医療機器は治験を行う関係上、どの製品で治験を行っているかがオープンなため、製品パイプラインが公表されていることが多い。将来の成長余地を考えるため、clinicaltrialls.govで現状行っている治験や公表されている製品パイプラインを見よう

医療業界におけるマーケティングに興味がある人はこちら

[st-card myclass=”” id=2754 label=”マーケティング” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]