累進配当銘柄であり、かつ配当利回りが4%を超えていることから、高配当の株を探している方に人気の三井住友フィナンシャルグループ (8316)。一株あたりの利益 (PER)や純資産(PBR)で見ると、株価は割安です。

どうしてこのメガバンクの株は割安で放置されているのでしょうか。また、購入する価値があるのでしょうか。事業、財務の観点から、分析していきます。

目次

この記事を読んでわかること

- 粗利益ベースで、三井住友フィナンシャルグループは50%を占める「成長領域」と、残りの50%の「成熟した市場の中で停滞しているビジネス」の組み合わせ

- 安定したキャッシュ創出能力と高配当が魅力。増配、自社株買いの余地もあり、経営陣が株主還元に積極的な点も評価できる。

- 国内の銀行・証券ビジネスの成長の余地が限られていること、IT企業に事業基盤を侵食される可能性があること、「中小企業金融円滑化法」の後遺症で不良債権が景気後退化で増えることが予想されること、がリスク

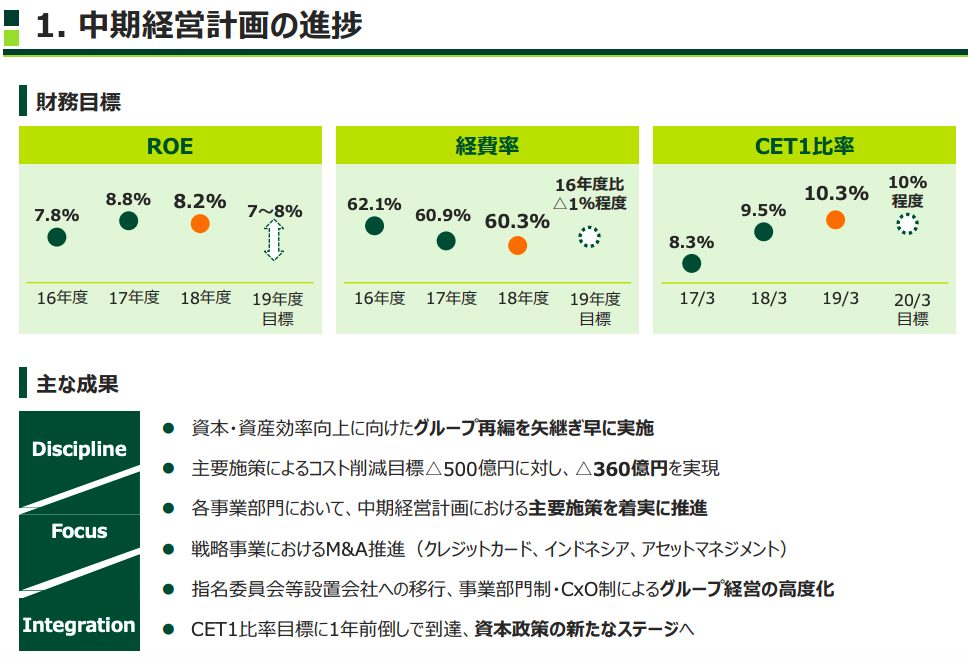

三井住友フィナンシャルグループの中期経営方針

三井住友FGの中期経営方針 (2017-2019)は、Discipline、Focus、Integration、の3本柱です。

ざっくり言えば、中期計画のキーワードは下記の3つです。

- ユニバーサルバンク

- 海外展開

- リテール事業の合理化

ユニバーサルバンク

ユニバーサルバンク、とは銀行業務のみならず証券、信託、カードローンなど、金融にまつわる業務をまとめて提供できるような銀行をさします。

銀行業だけでは差別化が難しいので、「ワンストップ」でお客さんに必要な機能を提供できるようになることで、他の銀行と差別化しようという戦略です。

三井住友FGは傘下にこれらの銀行業務以外のビジネスを保有しており、粗利益ベースではすでに40%以上がこれらの銀行以外からのビジネスです。特に資金需要が限られており、競争も激しい国内の銀行業務での売上は低迷しているため、銀行以外のビジネスにも注力していく、という方向です。

海外展開

資金の貸出需要は経済成長率が高い国・地域の方が高くなるため、銀行業は新興国での成長余地が大きいです。

三井住友FGはアジア地域に注力しており、特にインドネシアには銀行へ出資を行うなど、積極的にビジネスを拡大しようとしています。

三井住友FGの海外ビジネス比率は粗利ベースでは25%です。

リテール事業の合理化

より多くの人々がオンラインでお金を扱い、証券の売買も行うようになりました。

それにより、銀行や証券の「全国津々浦々に支店を持ち、人を配置し、サービスを行うこと」は強みというよりも、むしろコスト高となり、弱みになってきました(メガバンク、地銀のみならず、野村證券をはじめ、店舗型金融機関が抱える悩みです)

三井住友FGは店舗の統廃合に加え、付加価値の低い定型的な業務をRPA (Robotic Process Automation)を用いることで効率化し、そこから生まれた余剰な時間をより営業など付加価値のある業務に割り振ることで新規採用の抑制するなど、全体的にコストを下げようとしています。

三井住友FGの事業概観

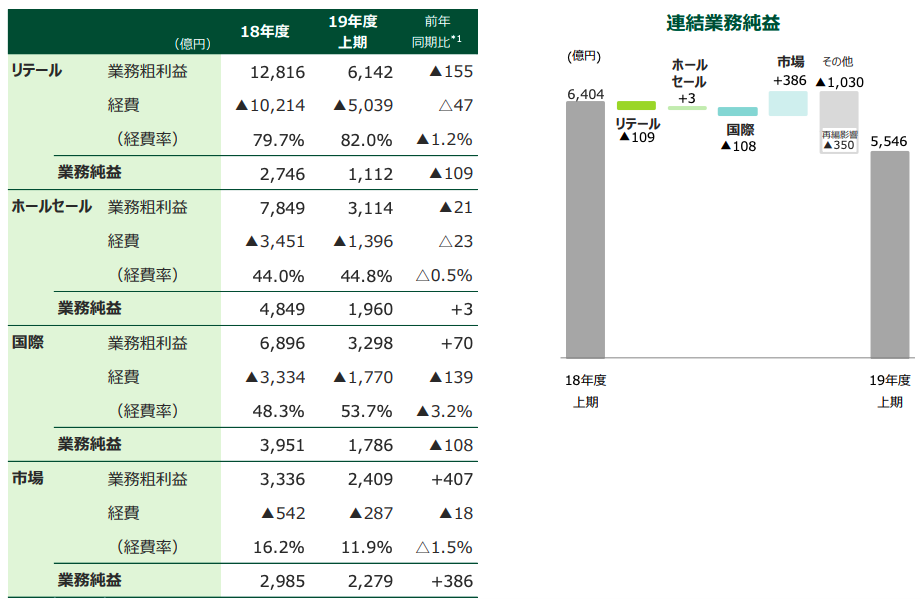

三井住友FGは事業をリテール、ホールセール、国際、市場、の4つに分けています。

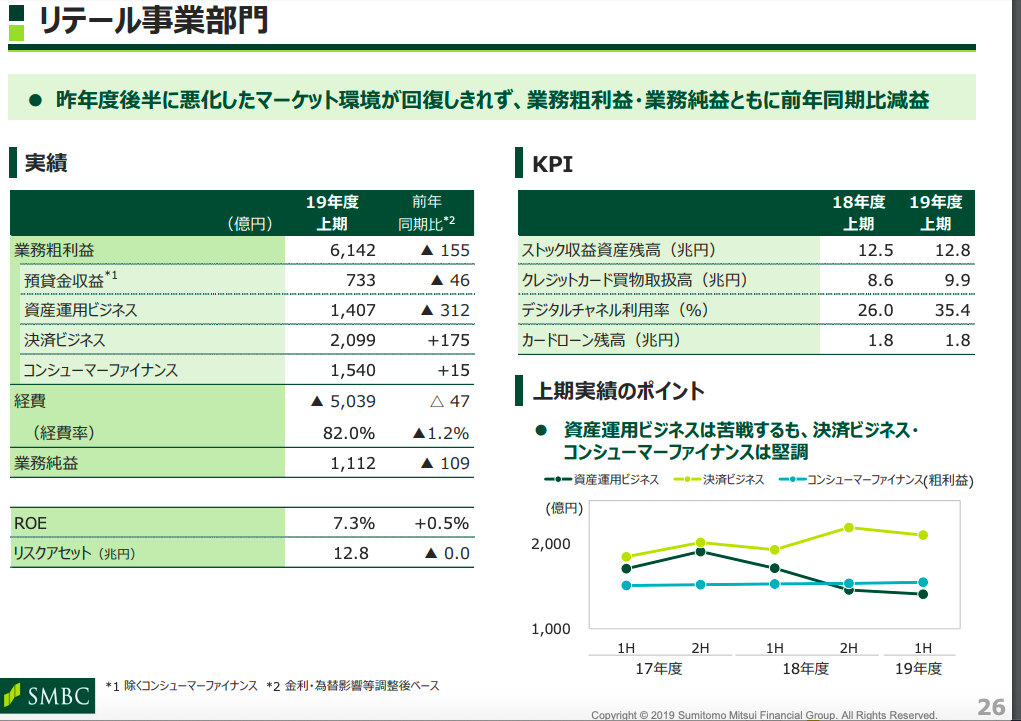

リテール事業

リテールは以下の5つの消費者向けビジネスの集合体です

- 預金・貸出を行う三井住友銀行

- 証券を販売するSMBC日興証券

- 信託業務を行う(相続相談など)SMBC信託銀行

- 消費者金融のSMBCコンシューマーファイナンス(プロミス・モビット)

- クレジットカード・カードローンを販売する三井住友カード

預貸金収益(住宅ローンなど)と資産運用ビジネス(証券の販売やアセットマネジメントビジネスなど)が前年比でマイナス成長な一方、クレジットカードとコンシューマーファイナンス(消費者金融)のビジネスは順調に伸びています。

三井住友銀行・SMBC日興証券・SMBC信託

三井住友FGの消費者向けの銀行、証券、信託は市場全体の伸びが悪い上に競争が激しく、売上は伸び悩んでいます。

銀行の貸出のビジネスの売上は単純化すれば

(貸出の金利 − 仕入れの金利)x 貸出の金額 – 回収不可能な額(不良債権)

です。仕入れの金利は預金者の金利を考えるとわかりやすいです。

つまり、100万円預けてくれる人に年利0.1%の金利を支払い、そのお金を1万円ずつ、100人の人に、年利2.1%の金利で貸し出しをしたとします。もし皆が返却してくれれば、

(2.1% − 0.1%) x 100万円 = 2万円

になります。100万円を元手にした利益率は2%ですね。

ただ、ここで1人が元本を返せないようになる(不良債権になる)と、売上は2万円- 1万円 = 1万円、と一気に半分になります。2人返せないと、売上は0になります。

ごの例では、100人中1人が返せないだけで売上が半分になり、2人返せないと0になります。

近年では銀行は競争が激しく、貸出金利と預金者の金利の差(スプレッドと呼ばれます)はどんどん縮小して、大企業向けの国内のスプレッドは1%を切ります。つまり、この例ですと、100人のうち1人でも返せなくなったら、赤字になります。

だから、不良債権を出来るだけ発生させないことが銀行にとっては大事であり、リスクが高い相手には貸せないのです。

三井住友銀行は実際、預金の55%程度しか貸出をしておりません。これは、資金を貸し出せる相手はすでに借りており、追加で貸し出せるお客さんに乏しいということを示唆します(=貸出で売上を伸ばす余地が少ない)

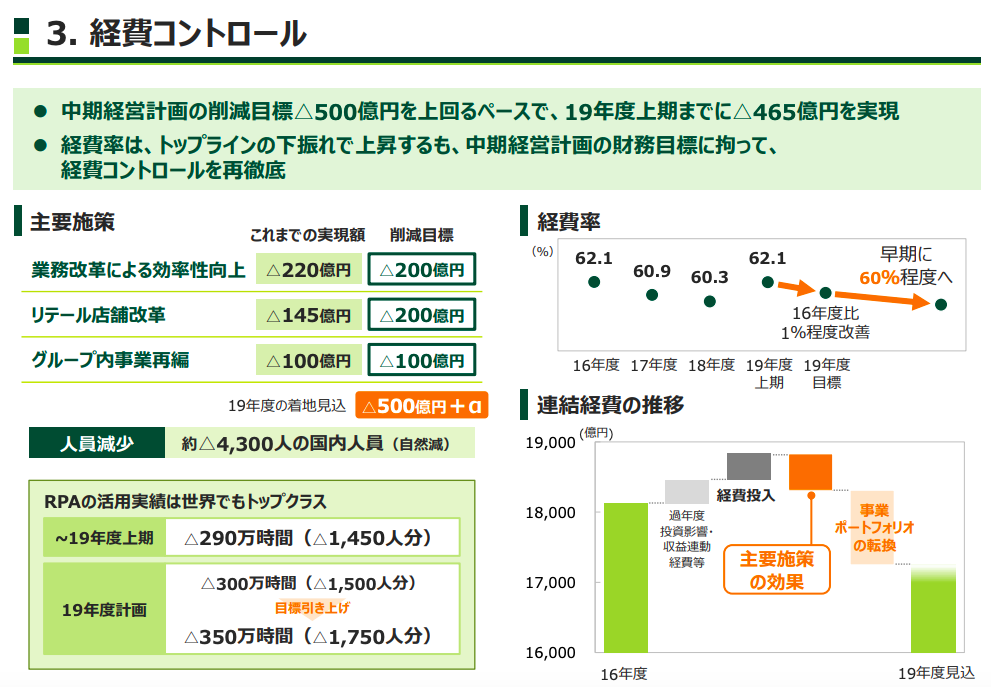

売上が伸び悩む状況で利益を伸ばしていくためには、コストを削る必要があります。

売上 − コスト = 利益

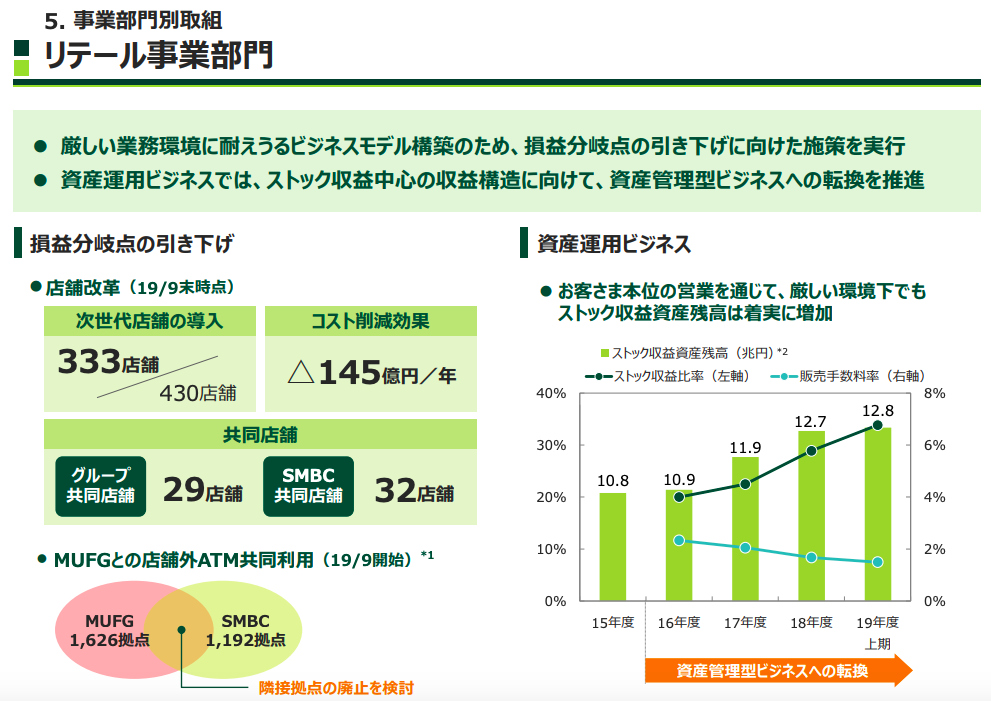

三井住友FGは銀行・証券・信託をまとめて一つの店舗にするグループ共同店舗や、ITを利用して人員をより削減した店舗の導入、三菱東京UFJ銀行とATMの共同利用を行い、ATMの削減を目指しています。

過去3年間で、経費は中期目標を上回る500億円以上が削減される予定です。500億円は2016年度の経費の約2.7%にあたります。

2019年上期の数字を見る限り、経費コントロールは確かに中期経営計画を上回る進捗ですが、ビジネスを増収にするまでは足りていません。

三井住友FGの利益、そして株価を下に引っ張っているのはこの「売上を伸ばす余地が少なく、固定費の重い消費者向けの銀行・証券・信託ビジネス」であり、より迅速な事業の合理化が必要となります。

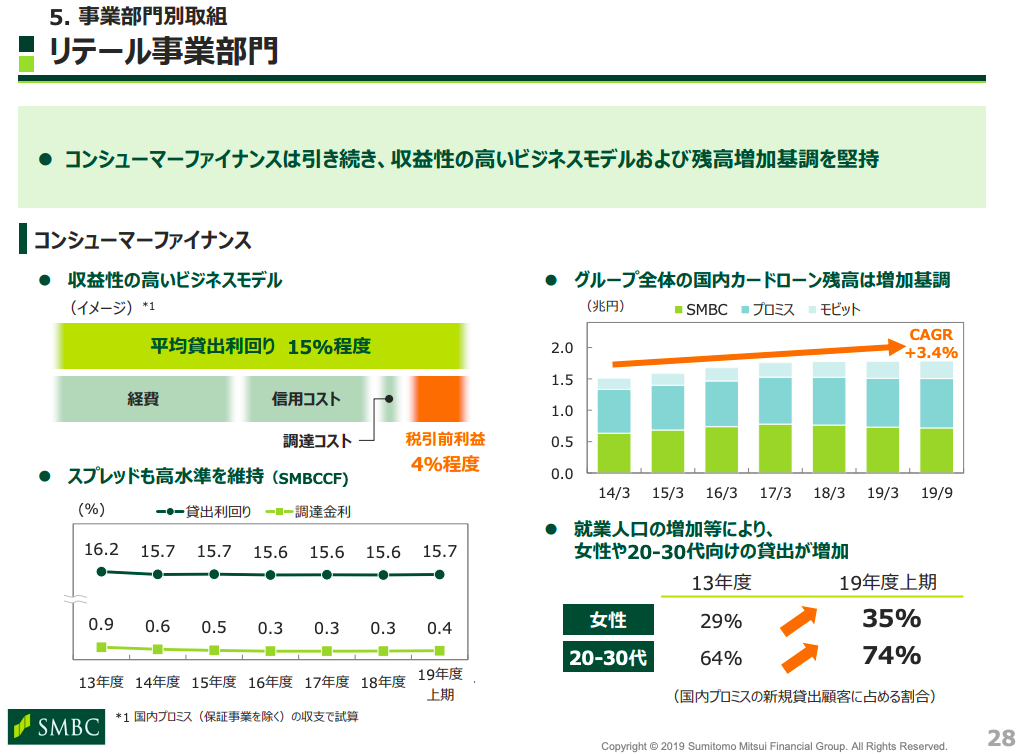

SMBCコンシューマーファイナンス(プロミス・モビット)

SMBCコンシューマーファイナンスは消費者金融の部門です。三井住友FGの粗利益で10%、純利益で15%を占めます。これがどのようなことを意味するかと言うと、「利益率が高い」、と言うことです。

消費者金融の事業は2010年代前半に業界の貸出金利や過払金が問題となり、貸出金利に上限をつけられた上、業界全体の評判が落ち、5年前まで市場は下落傾向にありました。

5年前に市場は底をうち、現在は市場全体が微増しています。

SMBCコンシューマーファイナンスも市場の成長の追い風を受け、順調に成長しています。

消費者金融においては三井住友FGは

- 市場が伸びていること

- すでに市場が寡占状態にあり(少数のプレイヤーが横を見ながらビジネスを行なっている)、高い貸出金利を維持できていること

- プロミス・モビットという顧客認知度の高い2つの強いブランドを持っていること

- 日本は金融業への規制が厳しく、LINEなどの新しいプレーヤーが個人間の貸出サービスを始めるハードルが高いこと

から、今後も市場の伸びに合わせてビジネスが伸びていくことが期待できます。

三井住友カード(クレジットカード)

三井住友カードは三井住友FGの業務粗利益、業務純利益において共に15%を占めるビジネスです。

特に、クレジットカードのビジネスにおいて、三井住友カードはアクワイアリングで23%のシェアを持つ業界大手であることから、キャッシュレスの市場拡大の恩恵を受けやすいです。

キャッシュレスにはペイペイなどの他業種からの参入もあり競争が激しくなることも予想されますが、クレジットカードほどどこでも使えるようになるまでには、まだかなりの時間がかかると予想されます。

上期も前年同期比+100億円と順調に成長しており、今後の期待が持てるビジネスです。

三井住友FGのビジネスの中で最も成長の早い成長市場の一つであり、シェアの拡大が焦点になります。

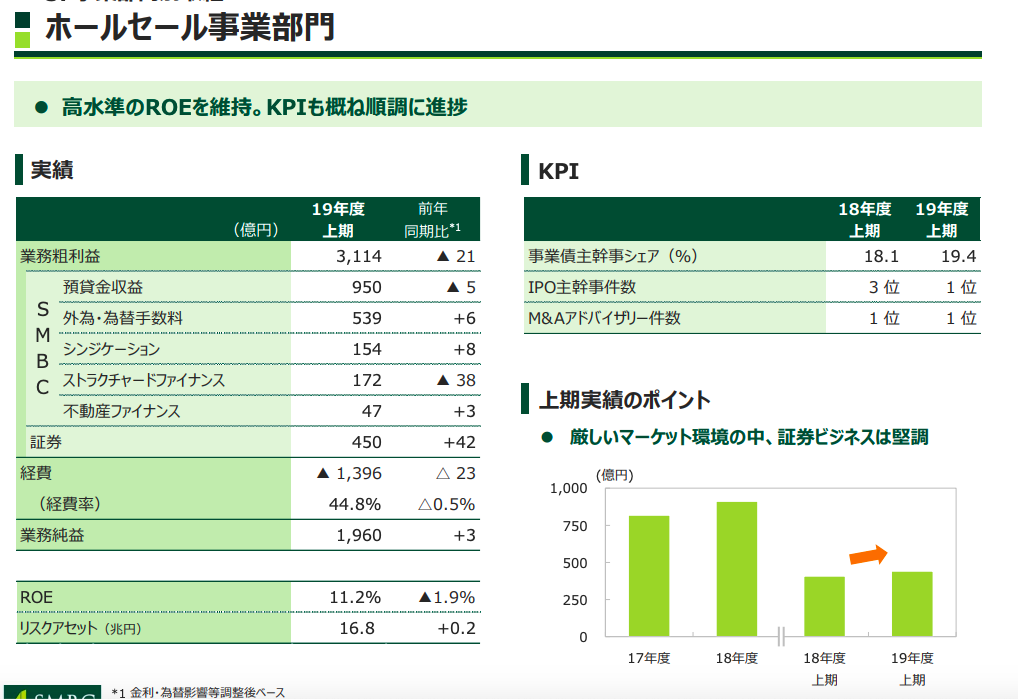

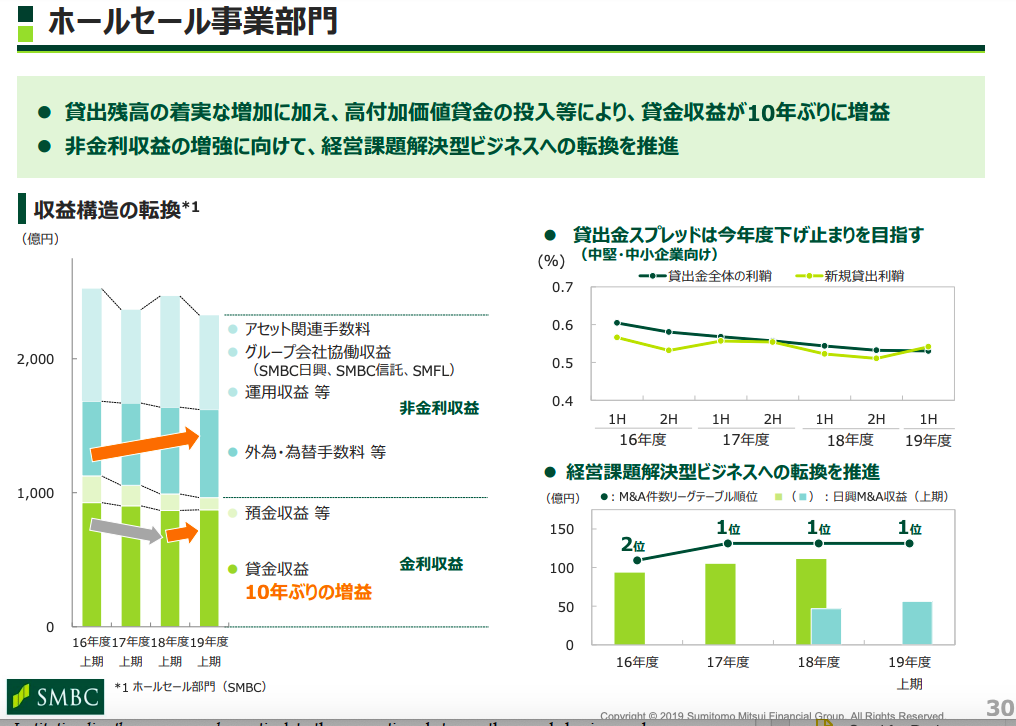

ホールセール事業

ホールセール(法人向け)は過去4年、売上も経費も比較的安定しています。

注目すべきは、貸出金利の下げ止まりです。銀行の貸出ビジネスは、日銀のゼロ金利・マイナス金利政策のために貸出金利が下がり続け、貸出ビジネスの縮小と銀行全体の収益率悪化に繋がっていました。

しかし、三井住友FGの貸金収益は2019年上期に10年ぶりに増益に転じています。これが底打ちのサインであるとすれば、今後、金利収益の低下で抑えられていた成長率が多少上向くことを意味するため、良いサインです。

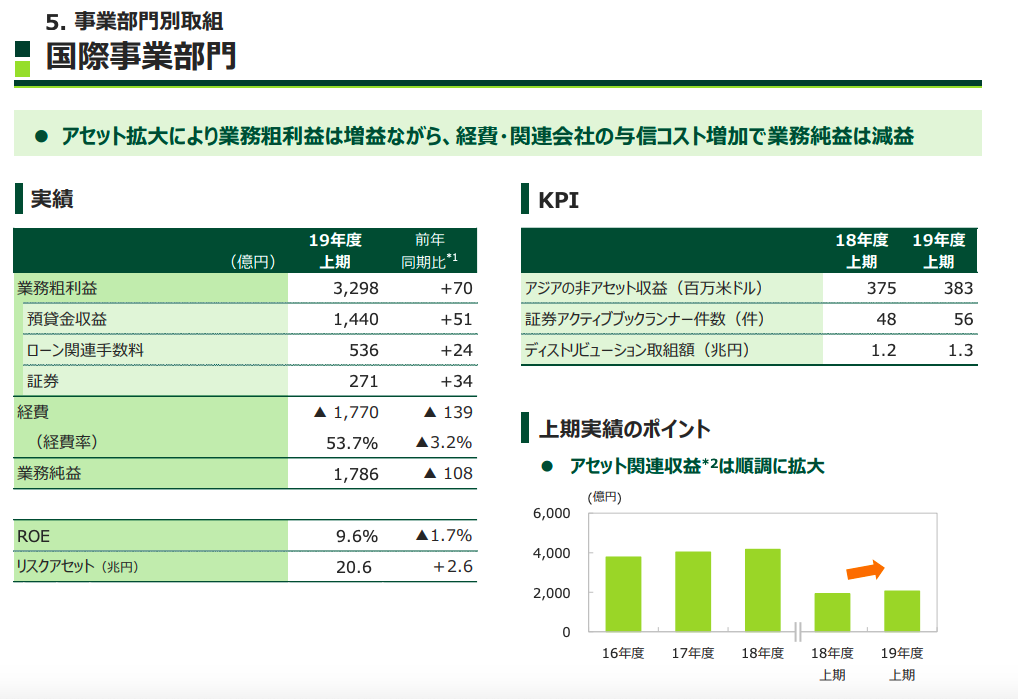

国際事業

国際事業部門はその名の通り、三井住友FGの国外でのビジネスとなります。

国際事業部門の粗利益の割合は約25%で、純利益の割合は約32%となります。

国際業務の方が利益率が高いのは、主に、利益率の低いリテールのビジネスの割合が小さいことと、海外の方がスプレッド(貸出金利と調達金利の差)が大きいことによります。

三井住友FGはインドネシアのBTPN銀行と三井住友銀行を2019年2月に合併させた新会社の株式を保有しており、成長を続けるインドネシアに注力する方針です。

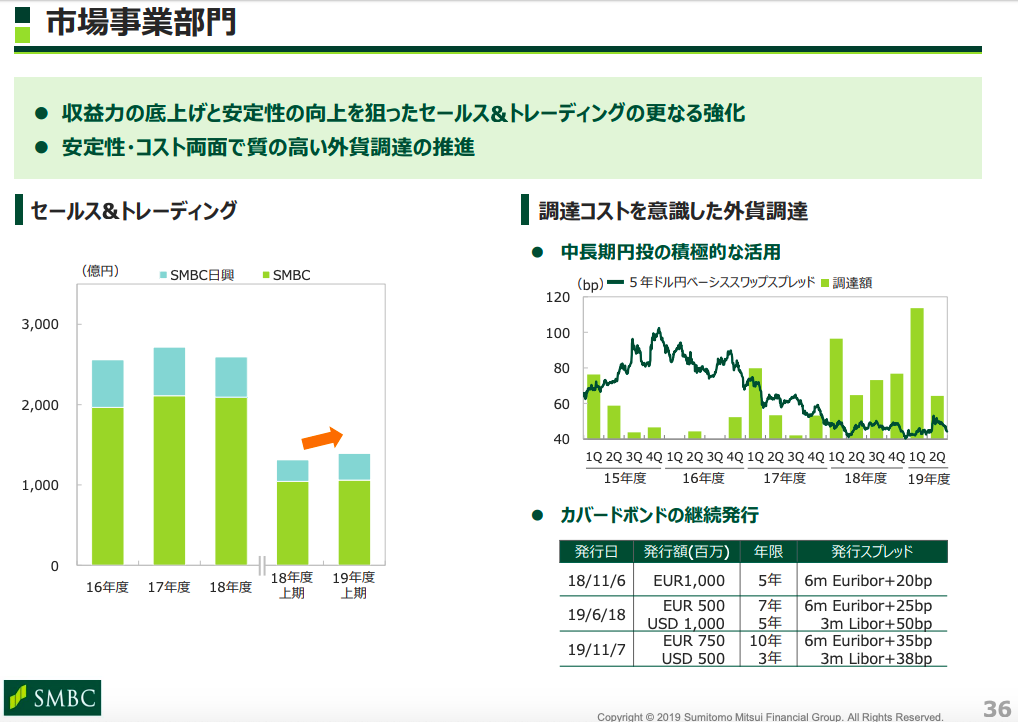

市場事業

市場事業部門は、株式や債権を売り買いすることで利益をあげるトレーディングの部署です。トレーディングは市況に左右されますが、三井住友FGのセールス・トレーディングは2,500億円程度で2016年から安定しています。

特に2019年は好調で、リテール部門での落ち込みをカバーしています。

三井住友フィナンシャルグループ事業分析まとめ

- リテール部門のうち、銀行・証券・信託は市場の伸びが鈍く、競争も厳しく、三井住友FGの差別化も難しいため、売上が伸び悩み、経費が高止まりしている。経費をどれだけ踏み込んで削減できるかが鍵

- リテール部門の、消費者金融、クレジットカードは市場が伸びていることに加え、比較的寡占化されており、三井住友FGも業界内で最大手の一角を担っているため、今後も成長が期待できる。この成長分野は粗利益で25%、純利益で30%を占める

- ホールセール部門、市場部門は高い成長はあまり見込めないが、安定している。中小企業向け貸出金利が下げ止まりつつあることがプラス。

- 国際事業は全体の粗利益で25%、純利益で32%を占める。今後も成長が期待できる領域。

- つまり、三井住友FGは粗利益ベースで50%を占める成長領域(国際、クレジットカード、消費者金融)と、成熟した市場の中で停滞している残りの50%のビジネスの組み合わせ、と考えられる。

- 新規のIT企業が技術を元に業界へ参入して、三井住友FGの事業基盤を揺るがす可能性はあるが、日本は規制当局が厳しいため、新しいサービスの普及速度は他先進国に比べて緩やかであると予想される

財務分析

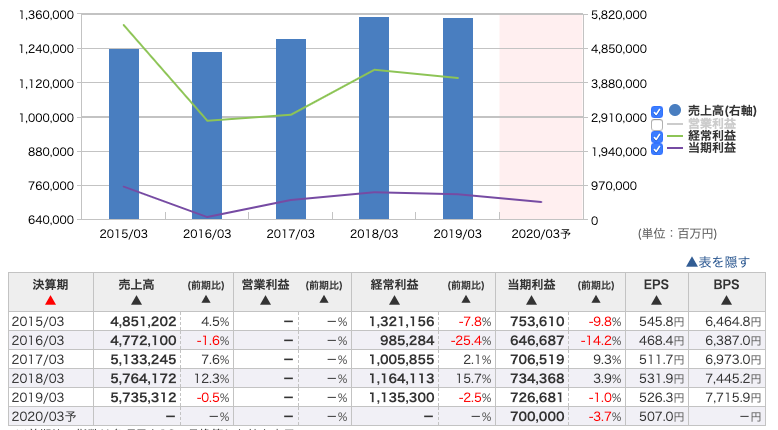

売上・経常利益・当期純利益

三井住友FGの過去5年間の純利益は安定しています。経常利益は1兆1000億円前後、純利益は7,000億円前後で推移しています。

2020年3月は減益で、当期純利益が7,000億円の見込みです。これは事業分析から導かれた、半分が成長領域で、半分が停滞・低迷しているビジネスである、という結論と整合的です。

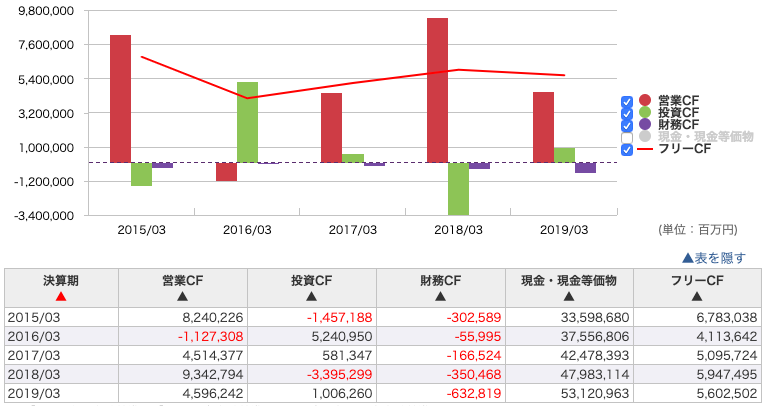

キャッシュフロー

銀行業はキャッシュが預金者の預け入れという形で入ってくるため、キャッシュフロー表がかなり独特です。

営業キャッシュフローは預け入れと貸出金のズレが大きいため、かなり乱高下しています。投資キャッシュフローも乱高下しており、これは有価証券の売却・償還と購入を行なっていることによります。

財務キャッシュフローは赤字で、これは主に配当、自己株式取得と非支配株主への払い戻しのためです。配当と自己株式取得による株主への還元を強化し始めた過去数年は、赤字額が大きくなってきています。

フリーキャッシュフローは過去2年は6兆円前後で推移していますが、預金が増えて貸出をしないだけでフリーキャッシュフローは増えるので、事業会社の場合と違い、フリーキャッシュフローが増えていても良いこととは限らないので注意が必要です。

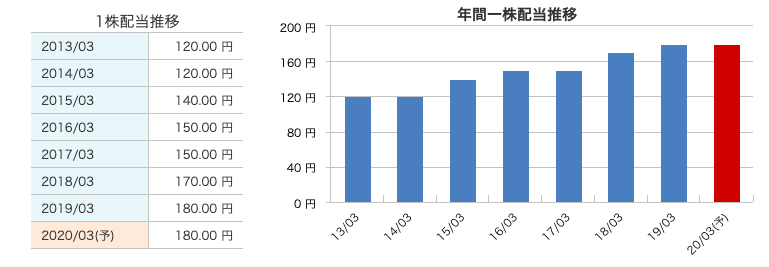

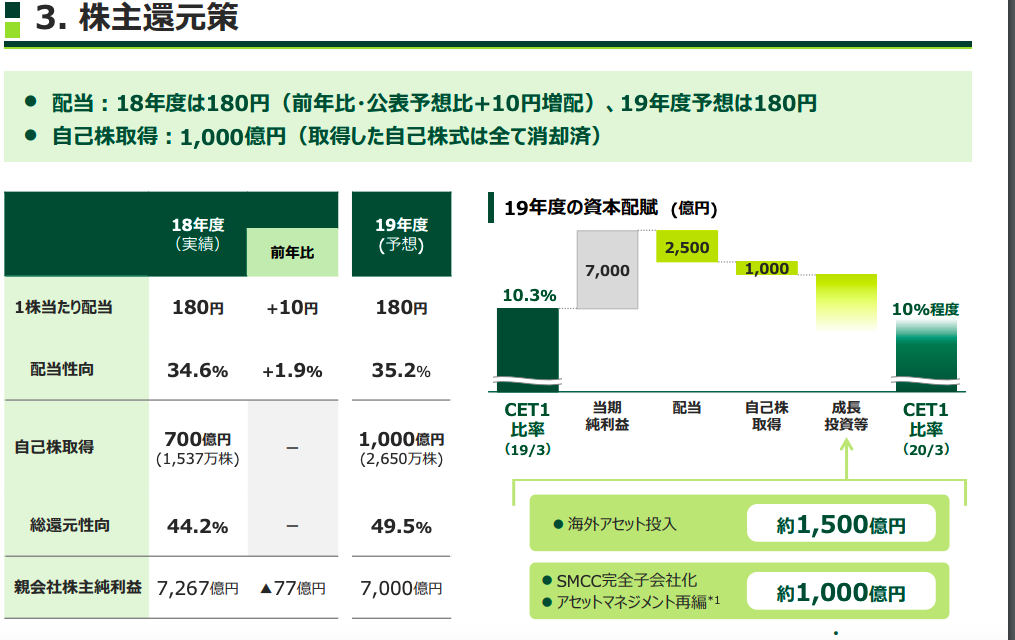

配当推移

三井住友FGは累進配当方針(配当を減配せず、増加させていくこと)をとっており、配当はきれいな右肩上がりになっています。

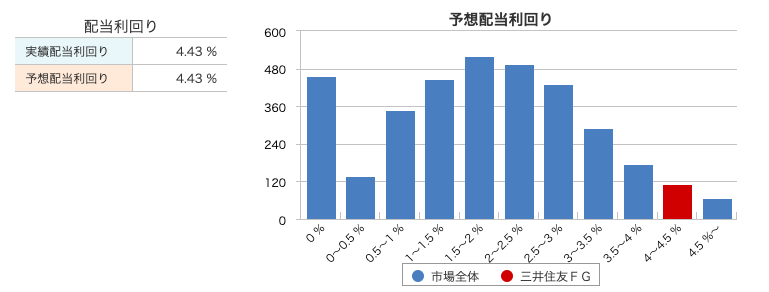

2020年3月期の配当は180円が予定されており、12月29日時点での株価4,065円からすると、配当は4.4%となります。これは日本の上場企業の中ではかなり高い水準になります。

三井住友FGの発行済株式数が14億株のため、180円の配当のためには

180円 x 14億株 = 2,520億円

が必要となります。2020年3月期の当期純利益が会社予定の7,000億円である場合の配当性向は

2,520億円 ÷ 7,000億円 = 36%

となります。三井住友FGが中期戦略通りに配当性向40%にするとすると、2,800億円分の配当となるため (7000億円 x 40%)、一株あたりになおすと200円となります。

つまり、三井住友FGが予定通りの配当政策をとるとすると、一株あたり200円になる(20円の増額)可能性があります。

ただし、ROE(Return on Equity)向上のためには自社株買いの方が効果的なため、三井住友FGは後述するような自社株買いの方を優先させる可能性があります。

自社株買い

三井住友FGは自社株買いを行なっており、2019年度3月期は700億円行いました。2020年3月期は1,000億円の自社株買いを行う予定です。

1,000億円の自社株買いは発行済株式数の2.3%にあたり、全株償却予定のため、その分だけ一株あたりの利益が増えることになります。

配当での2,500億円と自社株買いの1,000億円の合わせて3,500億円を株主に還元する方針(純利益の50%)は、自社内で成長の余地が限られる成熟企業としては株主の方を向いた経営であり、評価できます。

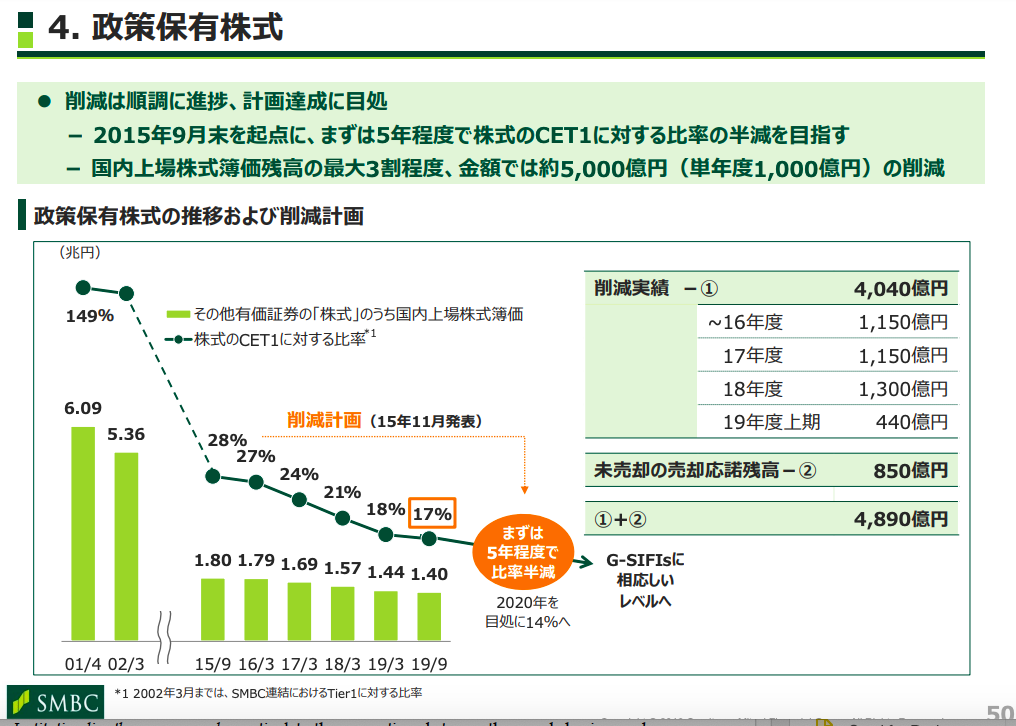

政策保有株の売却

三井住友FGは政策保有株(いわゆる株式の持ち合いで保有している株)の売却を行なっており、これが毎年1,000億円以上となっています。

三井住友FGは2019年時点でも1.4兆円の政策保有株式を保有しており、2020年を目処に株式のCET1に対する比率を14%にする、と言っています。

これを具体的な数字に直します。三井住友FGのCET1比率の目標が10%でリスクアセットが80兆円であることから、目標としている株式保有額は1.12兆円になります。

8兆円 x 14% = 1.12 兆円

現状の保有額が1.4兆円であることから、リスクアセットを増やさない前提では、ざっくりと差分の2,800億円を2019年、2020年で売却することが目標だよ、と言っていることになります。

もしこの売却して得た資金を自社株買いに回すのであれば、税金を考慮しても、4%以上の発行済株式の自社株買いになります。

財務分析のまとめ

- 三井住友FGの利益は過去5年で比較的安定している。良く言えば安定して利益を生み出している企業であり、悪く言えば、成長のない成熟企業

- 配当利回りは4.4%と現状でも高い上に、配当性向を中期戦略目標どおりの40%まで引き上げるのであれば、さらに10%の増加の可能性がある

- 自社株買いを2年連続で行い、ROEを上げようとしており、株主重視の姿勢が評価できる

- 政策保有株式の売却を進めており、2020年末までに追加で2,000億円以上が売却される可能性がある。この資金が自社株買いに使われれば株主還元となる

三井住友フィナンシャルグループを買う理由

安定した高配当と自社株買い

3大メガバンクの一つであり、銀行以外のユニバーサルバンク化と海外展開も進んでいる企業であるため、一定程度の成長の可能性があります。

また、累進配当政策を採用しており、減配の可能性は低いです。財務分析の項で述べたように増配の余地もあります。また、政策保有株式の売却によりキャッシュも生めることもあり、2020年度に自社株買いが継続される可能性も高いです。

高配当狙いであれば選択肢の一つです。

各指標(PER、PBR)で割安

メガバンク3行で共通していますが、PER、PBRで割安です。

| 三井住友FG | 三菱UFJFG | みずほFG | |

| 株価(円) | 4,038 | 593 | 168 |

| 時価総額(億円) | 55,449 | 81,077 | 42,736 |

| 予想PER | 8.0 倍 | - 倍 | 9.1 倍 |

| PBR | 0.51 倍 | 0.46 倍 | 0.48 倍 |

| 予想配当利回り | 4.5 % | 4.2 % | 4.5 % |

| ROE | 6.9 % | 5.4% | 1.1% |

| ROA | 0.36 % | 0.28 % | 0.05 % |

| 自己資本比率 | 5.3 % | 5.2 % | 4.3 % |

時価総額では三菱UFJがトップですが、ROEで言えば三井住友FGが最も良く、三井住友FGの配当利回りも最も高いです。

「売上を海外とクレジット・消費者金融ビジネスに注力することで伸ばし、採算の悪い消費者向け銀行・証券・信託は合理化を進めていくことで利益を伸ばしていく」、という方向性もクリアであるため、バリュー株として購入する選択肢はあるかと思います。

三井住友フィナンシャルグループを買わない理由

成長の余地が限られている

三井住友FGはいわゆる急成長している市場でビジネスをしている銘柄ではありませんし、海外比率も粗利ベースで25%と、海外展開もグローバル企業までの道半ばです。

そのため、三井住友FGの収益は日本全体の経済成長に大きく影響されますし、日本経済は人口減少の影響による潜在成長率の低下により、低成長が予想されています。

3年で収益が2倍になるような株ではないため、キャピタルゲイン狙いであれば他の株の方が良い選択肢だと思います。

将来的にビジネスの基盤をIT企業に奪われるリスク

いわゆるフィンテックと呼ばれるIT企業による金融業界への参入により、三井住友FGの抱える事業との競争が激しくなることが予想されます。

例えば、信用スコアを用いた個人への貸出はアリババなどが行なっていますが、これが日本へ来ると、日本の消費者金融のビジネスにとって脅威になる可能性があります。

ただし、金融は規制業種であり、フィンテックのプレーヤーは金融庁の認可を得た上でビジネスを行う必要があり、普及の速度が海外に比べて緩やかになる可能性はあります。

景気後退期に不良債権が増加するリスク

2019年3月に、10年続いた悪名高い「中小企業金融円滑化法」(モラトリアム法)が終了しました。この法案はざっくり言えば、通常であれば貸し続けることがためらわれる中小企業にさえ銀行に貸出の継続を求める、いわゆる「ゾンビ企業を生かし続けるための法律」です。

10年続いたこの法案のため、日本の中小企業には正常貸出先ではないゾンビ企業が倒産を免れて多数存在していると考えられ、これらの企業の倒産・清算件数が増えれば、不良債権の増加となって銀行の収益に跳ね返ってきます。

このリスクは景気後退期に特に顕在化しやすいため、消費税増税の影響が出てくる2020年に不良債権の増加により、各地銀・都銀の収益が減益となる可能性があります。

まとめ

- 粗利益ベースで、三井住友フィナンシャルグループは50%を占める「成長領域」と、残りの50%の「成熟した市場の中で停滞しているビジネス」の組み合わせ

- 安定したキャッシュ創出能力と高配当が魅力。増配、自社株買いの余地もあり、経営陣が株主還元に積極的な点も評価できる。

- 国内の銀行・証券ビジネスの成長の余地が限られていること、IT企業に事業基盤を侵食される可能性があること、「中小企業金融円滑化法」の後遺症で不良債権が景気後退化で増えることが予想されること、がリスク

銀行の比較については、こちらの記事もどうぞ。

[st-card myclass=”” id=1763 label=”銀行株” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

日本株のビジネス・株式の分析の一覧はこちらです。

[st-mybutton url=”https://akihbs.com/category/japan-stocks/” title=”日本株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!