高い配当で個人投資家からも人気の三菱商事。10つの異なる事業を運営していることもあり、きちんと個別事業の分析された方は少ないのではないかと思います。

今回は三菱商事の事業分析を行なっていきます。

目次

この記事を読むとわかること

- 三菱商事の中期経営計画の数字(2021年に9000億円)は資源全面高の神風が吹かない限り、ほぼ達成不可能

- 三菱商事は下落リスクの高い市況系と低成長の事業系の組み合わせ

- 配当利回り、PBRの観点からは割安であり、自己株式を積極的に購入する姿勢も株主重視で評価できる

- 累進配当銘柄ではあるが、すでに目標配当性向に達している上、事業リスクが高い。安定した高配当を狙う人は他の銘柄も見るか、三菱商事の比重を一定程度に抑えた方が良い。

三菱商事の中期経営方針

三菱商事は2018年に中期経営方針を発表しました。一言で言うと、「事業投資を行い、価値を上げ、時には売却することで利益を得ていく」です。

大きな時代の流れでいくと、下記のように商社は機能を徐々に変えていきました。

- 貿易仲介・金融機能を提供していたトレーディングのビジネス

- マイノリティ投資(50%未満の投資)をして投資からのリターンを狙う事業投資のビジネス

- マジョリティ投資(50%以上の投資)をして経営権を握り、事業の経営を行い価値を上げ、事業運営・事業売却をして利益をあげるビジネス

今後は3の事業経営に注力する、というメッセージです。

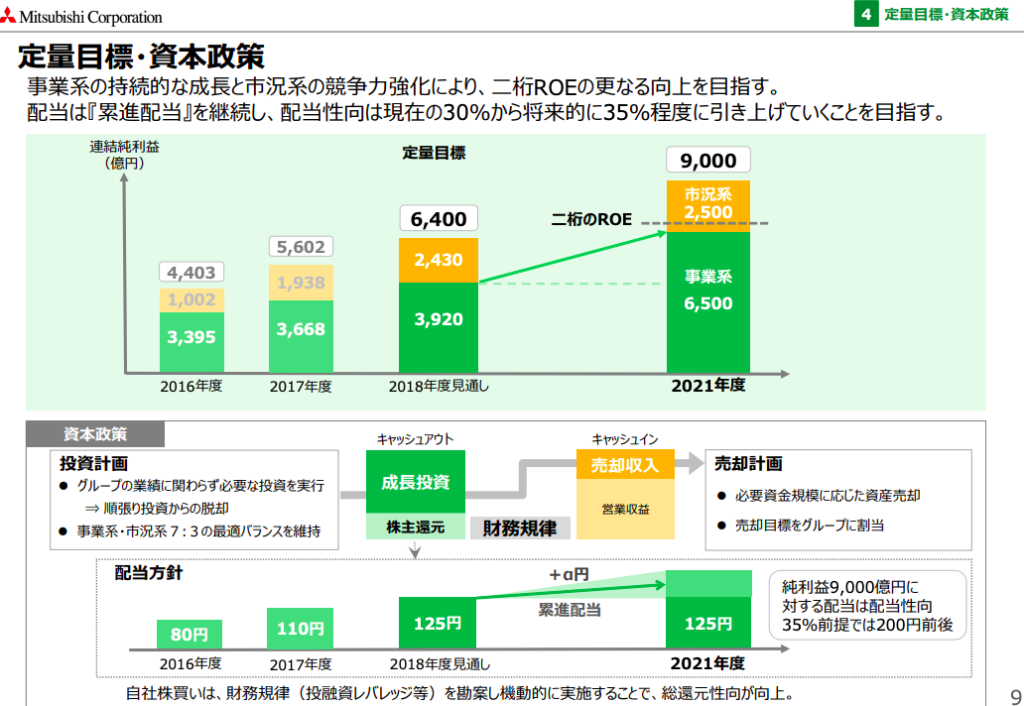

2021年度の目標としては、9000億円の利益、配当性向35% (配当一株あたり約200円)を目指す、とのことです。

この目標が達成できる可能性について、この記事では分析していきます。

三菱商事の事業概観

三菱商事のビジネスは大きく分けて、市況系と非市況系(事業系)に分かれます。

市況系は資源の価格が上がれば価値が上がり、下がれば下がる、という市況に左右されやすいビジネスです。一方、事業系は比較的資源の価格に左右されにくいビジネスです。

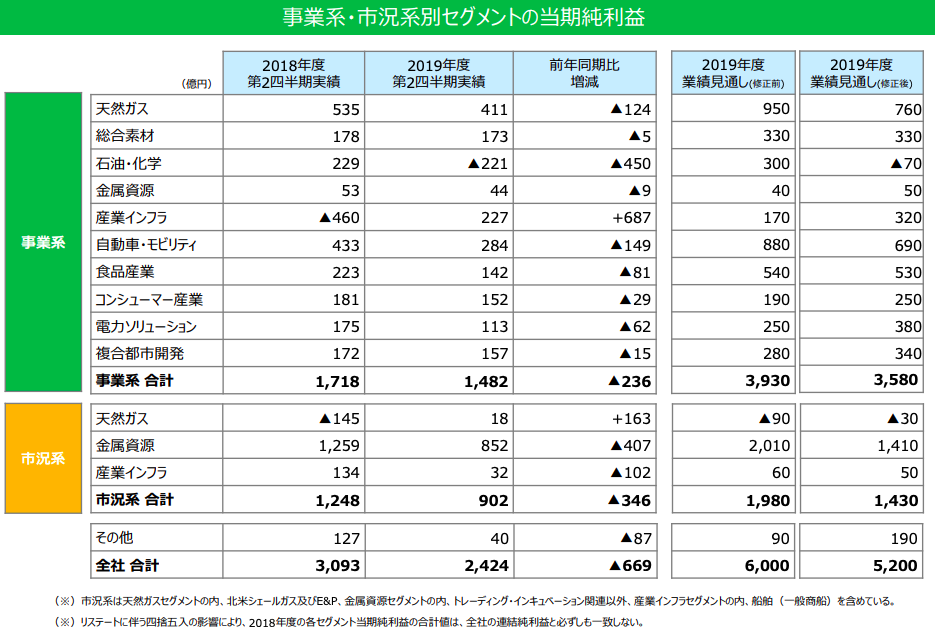

2019年の見通しでは、事業系で4000億円、市況系で2000億円の予定でしたが、11月時点で、事業系から350億円、市況系から550億円引き下げ、2019年は800億円減の5,200億円の見込みです。

市況系(天然ガス、金属資源、産業インフラ)

市況系ビジネスの巡行利益(一時的な変動要素を除いた利益)を見ていきます。

| 事業部 | 事業内容 | 2018年第2四半期 巡行利益 |

2019年第2四半期 巡行利益 |

前年同期比 |

| 金属資源 | 石炭、銅 | 1,289 | 886 | ▲403 |

| 天然ガス | LNG事業 | 453 | 409 | ▲44 |

| 産業インフラ | プラント | 145 | 142 | ▲3 |

| 合計 | 1,887 | 1,437 | ▲450 |

金属資源、天然ガス、産業インフラ、の3つの事業部が三菱商事を支える資源ビジネスです。

金属資源ビジネス

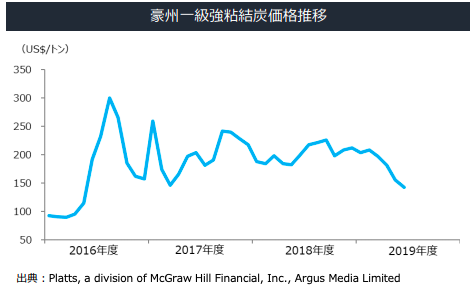

市況系の中では、金属資源が最も大きな利益貢献をしています。この中でもオーストラリアの原料炭ビジネスは2018年に1,000億円、2019年度も760億円とほぼ半分以上の利益を出しています。

金属資源ビジネスの減益要因の約80%はこのオーストラリアの石炭ビジネスの減益です。そして、金属資源ビジネスは市況系の60%を占めます。

言い換えれば、三菱商事の資源ビジネスの半分を支えているのはオーストラリアの石炭ビジネスであり、このビジネスがうまくいけば利益があがりますし、ここがこけるとかなり厳しくなります。

しかしながら、石炭はCO2排出量が多く、近年の環境意識の高まりから、忌避されるエネルギー源になってきました。2019年に入り、石炭価格はトンあたりUS$200超えから$150未満まで落ち込んできています。

金融機関が新規の石炭をエネルギー源にした火力発電所の建設への融資をしない例など、世界中で石炭に対して逆風が吹いており、今後も石炭価格が急激に上がる可能性は高くないでしょう。

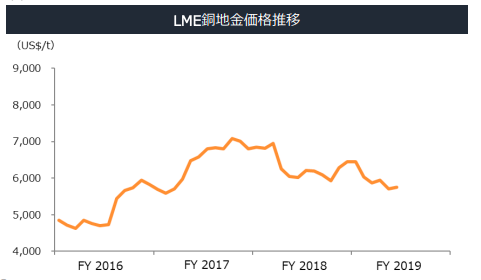

また、チリの銅鉱山についても銅の価格が低迷しており、足を引っ張ってきています。銅は世界経済のバロメーターと呼ばれるように、世界経済が減速すると価格が伸びにくくなります。

世界経済の牽引役であった中国の景気が減速していることから、こちらも今後の価格の急激な伸びが期待しにくい状態です。

一方、2022年にはペルーの銅山が生産を始める予定で、予定通りに生産が進めば、銅の生産量は50%増となります(現状の銅の価格では利益貢献としてはおそらくそこまでではないでしょうが。。)

天然ガス

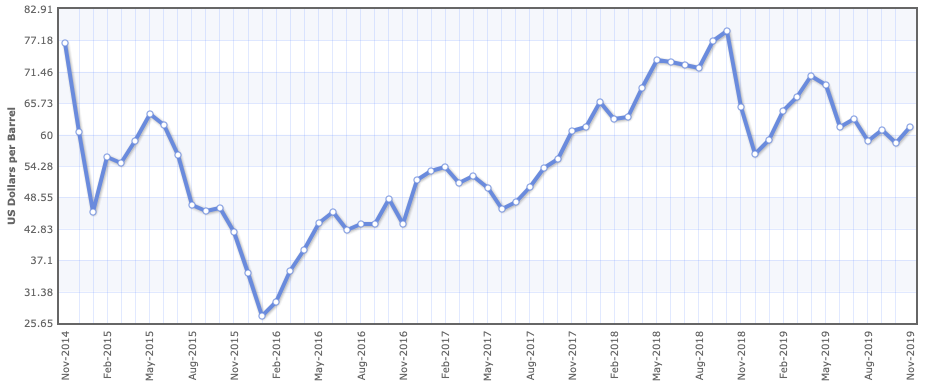

LNGの価格にも影響を与える石油価格は、OPECの協調減産のおかげでもあり、$60/バレルと比較的高値で安定しています。

しかしながら、米国のシェールオイルの生産が増加するにつれて上値が抑えられる可能性が高く、過去の資源バブルの時のように1バレル$100を超える未来が想像しにくい状態です。

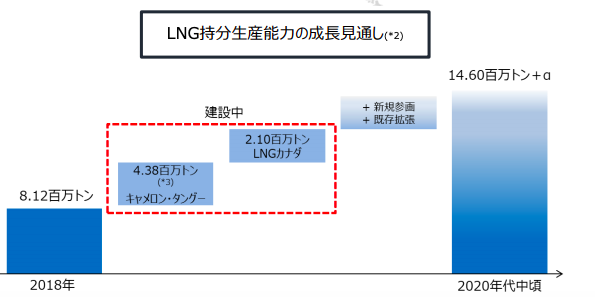

一方、建設中のキャメロン・タングーが来年、再来年と本格的に生産を始めれば、生産能力が1.5倍となり、収益は大きく伸びると考えられます。

また、LNGカナダも2020年代中頃の生産開始の見通しであり、天然ガスビジネスは、価格が変わらなければ、伸びていく見通しです。

産業インフラ

産業インフラ(プラント)のビジネスは、レンタルのニッケンと千代田化工建設の2本柱。レンタルのニッケンの収益は過去5年で減少傾向にあり、主に千代田化工建設がキャメロン(アメリカ)とタングー(インドネシア)を計画通りに建設できるか、にかかっています。

そもそも千代田化工建設はこれらの工事の遅れから赤字となり、三菱商事の支援を仰ぐことになったため、工事がきちんと完了し、生産が始まるまで、まだリスクが残っていると言えます。

三菱商事の市況ビジネスについてまとめ

- オーストラリアの石炭の権益が三菱商事の市況系ビジネスの鍵で、約50%のインパクト

- 石炭価格は下落傾向にあり、今後もESG投資の流れから下落する可能性が高く、三菱商事の市況ビジネスにとっては頭の痛い問題

- 次の柱のチリの銅資源は、世界経済の減速により銅の価格が低迷しており、収益の柱になれていない。2022年のペルーの銅山の生産開始がアップサイド。

- 天然ガスは市況系の約30%を占める。石油価格が1バレル$60と安定しているために比較的安定している。石油価格が今後急上昇する可能性は高くないが、キャメロン・タングーといった現在建設中の施設が稼働することで、生産能力は2020年代前半に50%増加する。

- 産業インフラの市況系に占める割合は10%程度であり、上昇余地も大きくない。むしろ、千代田化工建設がキャメロンとタングーを計画通り建設できず、追加で資金が必要になるリスクを抱える

- 三菱商事に投資するのであれば、石炭価格、銅価格、石油価格、千代田化工建設のLNGプロジェクト進捗、に要注意

事業系(その他)

事業系は7つの事業部があります。下記の表を見ていただければわかるように、電力ソリューションをのぞく6つの事業部の巡行利益が、マイナス成長となっています。

| 事業部 | 事業例 | 2018年第2四半期 | 2019年第2四半期 | 前年同期比 |

| 自動車・モビリティ | いすず・三菱自動車など | 433 | 284 | (149) |

| 石油・化学 | サウディ石油など | 229 | 110 | (119) |

| 食品産業 | 223 | 142 | (81) | |

| 複合都市グループ | 182 | 157 | (25) | |

| コンシューマー産業 | ローソンなど | 181 | 152 | (29) |

| 総合素材 | メタルワンなど | 178 | 146 | (32) |

| 電力ソリューション | 101 | 113 | 12 |

|

| 合計 | 1,527 | 1,104 | (423) |

三菱商事が発表した、修正後の2019年の見通しです。

| 事業部 | 事業例 | 2018 | 2019予定 | 差分 |

| 自動車・モビリティ | いすず・三菱自動車など | 972 | 690 | (282) |

| 石油・化学 | サウディ石油など | 358 | (70) | (428) |

| 食品産業 | 99 | 530 | 431 | |

| 複合都市グループ | 324 | 340 | 16 | |

| コンシューマー産業 | ローソンなど | 315 | 250 | (65) |

| 総合素材 | メタルワンなど | 353 | 330 | (23) |

| 電力ソリューション | 331 | 380 | 49 | |

| 合計 | 2,752 | 2,450 | (302) |

石油・化学はシンガポールのデリバティブ取引による損失が331億円あるため、大きなマイナスになっています。しかし、それがなくとも前期比マイナス成長です。

食品産業が大きなプラスになっているのは、事業売却による利益を見込んでいるためであり、持続可能な利益ではありません。

つまり、三菱商事の事業系は実力値で言えば、電力ソリューションを除いた6事業部は、前年度比でマイナス成長の事業群です

三菱商事が目指すような2021年に利益9000億円の姿(事業系で70%とすると6,300億円)を達成するためには、利益を30%以上で伸ばして行かなければならないところを、2019年はむしろ10%以上のマイナス成長です。

加えて、コンシューマー産業のローソンや自動車・モビリティのいすず・三菱自動車のビジネスは市場構造的な問題を抱えており、利益を伸ばしていきにくい状態になっています。

電力ソリューションと複合都市の事業部の伸びで、低成長・マイナス成長している他の事業系を補って、事業系全体を成長させるには馬力が足りないように見えます。

前年度10%下落したビジネスを翌年40%成長できる可能性はどのくらいあるでしょうか? 中期計画の目標値はすでに絵に描いた餅になってしまっているように見えます。

経常利益・キャッシュフロー・配当の推移

以上の事業分析を踏まえて、財務を見てみます。

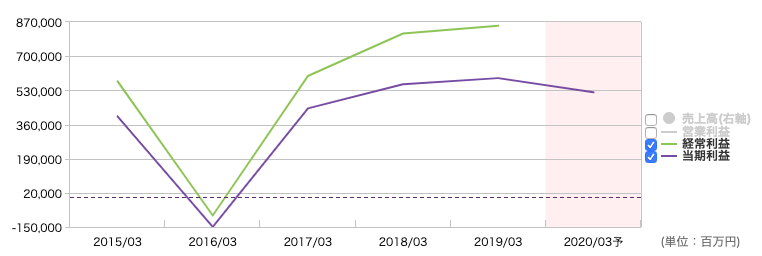

経常利益は2016年を底に改善傾向にあります(2016年はチリ銅山などの減損のために赤字へ転落)。2020年3月期の純利益は5200億円と前年度の5900億円から700億円減少する見込みです。

この数字は、三菱商事は低成長な事業系の集合体と市況次第の市況系の組み合わせ、ということを裏付けています。

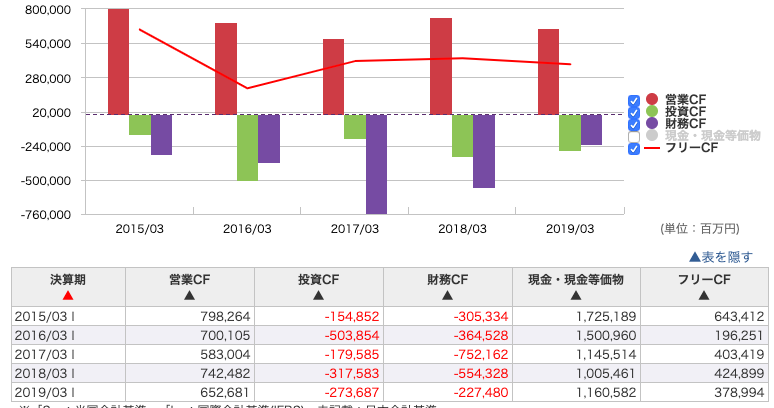

過去5年の営業キャッシュフローは6,000-8,000億円で、2015年より減少傾向です。営業キャッシュフローから投資キャッシュフローをひいた、フリーキャッシュフローは4,000億円程度で過去3年は推移しています。

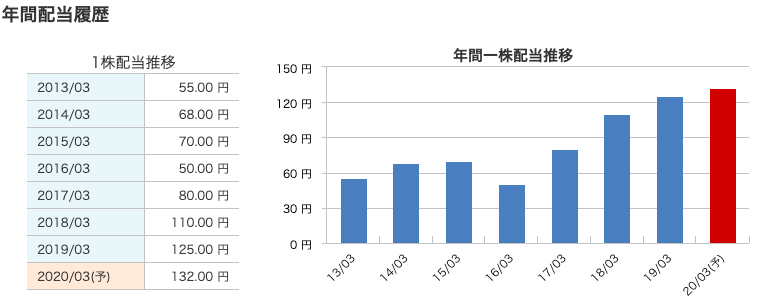

配当は2020年3月期は年間132円を予定しています。発行済株式数が15億9000万株のため、132円の配当のためには

132円 x 15億9000万 = 2,100億円

が必要となります。

5,200億円の利益予想が達成された場合においても、配当性向は

2,100億円 ÷ 5,200億円 = 40.3%

と40%を超えます。つまり、2020年3月時点で、すでに目安とする配当性向35%を超えています。

4000億円のフリーキャッシュフローベースでは、50%を超えます。

三菱商事を購入する理由

安定した高配当

三菱商事は2019年に増配を発表し、125円から132円へ増配しました。2019年12月26日現在の株価は2,922円のため、配当の利回りは4.5%となります。

4.5%という水準は日本株のこのサイズの上場企業の中ではかなり高く、倒産リスクがほぼない銘柄としてはかなり魅力的です。

増配の可能性は今後の利益水準次第ですが、すでに目標としている35%の配当性向を超える40%の配当性向となっていることから、市況系が改善しない限り、今後の増配の可能性はやや低いように見えます。

しかし、三菱商事は累進配当政策(配当を増やしていくという方針)を宣言しているため、少なくとも中期計画終了の2021年までの減配リスクは低いと考えられます。

自己株式購入の継続

三菱商事は2019年3月に3,000億円、1億2000万株を上限とした自己株式取得の発表をしました。これは発行済株式の7.5%にあたります。自己株式はストックオプション用の500万株を除いたものが償却予定です。

自己株式の購入は2つの点で投資家にとっては魅力的です:

- 単純に、一株あたり利益が増え、既存の株主にとっては利益となる(分子の利益は同じでも、分母の発行済株式数が減れば、「一株あたりの」利益が増えます)

- 経営陣が投資家の方を向いているというシグナルになる

PBR(一株あたり純資産)で見ると割安

PBRは1倍を割っており、一株あたり3,500円程度です。三菱商事が保有している資産を売却して、自己株式購入に当てて投資家へ還元していけば、株価は上昇する可能性が高いです。

配当、自己株式購入、PBRで割安、という理由から、ある程度、価格の下支えがあると考えられます。

三菱商事を購入しない理由

事業のリスクが高い

これまで見てきたように、三菱商事は低成長の規模の大きな事業系と、市況次第で利益が大きく変動する市況系の組み合わせです。

市況系は石炭、銅、石油(LNG)の価格に大きく左右される上、ESG投資の流れで石炭を主とした火力発電所の建設の抑制もあり、特に石炭の価格は上がりにくいと予想されます。

また、千代田化工建設のキャメロン・タングーの建設が完了するかもリスクであり、さらなる遅延は数百億円の損失に繋がります。

高配当株であれば他により良い選択肢がある

高配当株を求めている人であれば、事業が安定している企業の株を購入する方が望ましいですが、三菱商事はこれまで見てきたように市況次第なところがあり、読みにくい銘柄です。

高配当により価格の下落リスクが軽減されるとはいえ、「石炭価格の大幅下落で大幅減損」、「キャメロンプロジェクトのさらなる遅延からの減損」、などの予想不可能なニュースで株価の下落を見るくらいならば、より事業の先行きが読みやすい銘柄の方が適していると思います。

また、資源株として持つにしても、低成長の事業系を持っていることは下落リスクを減らしますが、価格上昇も限定的になるため、中途半端です。

まとめ

- 三菱商事の中期経営計画の数字(9000億円)は資源全面高の神風が吹かない限り、ほぼ達成不可能

- 三菱商事は低成長の事業系と下落リスクの高い市況系の組み合わせ

- 配当利回り、PBRの観点からは割安であり、自己株式を積極的に購入する姿勢も株主重視で評価できる

- 累進配当銘柄ではあるが、すでに目標配当性向に達している上、事業リスクが高い。安定した高配当を狙う人は他の銘柄も見るか、三菱商事の比重を一定程度に抑えた方が良い。

日本株のビジネス・株式の分析の一覧はこちらです。

[st-mybutton url=”https://akihbs.com/category/japan-stocks/” title=”日本株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!