全世界の株式市場が最高値を更新する中、株式市場にどのような戦略で投資をするべきか、を考えている人も多いかと思います。

これから投資を始める、または投資を始めたばかりの人、特に50歳未満の資産形成期の方を対象に、長期の株式投資をする上での4つの戦略について、説明していきます。今回は長いため、まとめからです。

目次

まとめ

- 株式投資の方法は大きく分けると4種類。

- 「インデックス投資」は日経平均やS&P500などの市場をまとめた指標に連動する銘柄に継続的に投資を行う投資法。基本的な投資方法であり、ドルコスト平均法を用いて、定期的に定額を長期投資するのが初めての人には良い。特にリタイアまで長い時間のある若い人向け。

- 「インデックスを用いたオールウェザー投資」はインデックスに債権や商品を組み込んで、リスクを減らし、どんな経済状況でも一定のリターンが確保できるようにする投資法。景気拡大期ではインデックス投資よりもリターンが小さくなるが、景気後退期には株式のみへの投資よりもリターンが高くなる。ETFを用いることで簡単に組むことができ、景気後退の可能性を意識するならば良い方法。また、資産下落リスクが低くなるため、リタイアが近い人にも良い。

- 「高配当の個別株投資」は株式から得られる配当のリターンを最大化させる投資法。配当が毎年増えていくため、投資へのモチベーションを高めやすいという利点がある。ただし、配当が持続可能か、成長していくか、を分析するスキルが必要。また、高配当株は成熟市場にある企業のことが多く、平均的なリターンは成長企業を含むインデックス投資に比較して劣っていることに注意。

- 「市場を上回ることを目指す個別株投資」、は個別の銘柄を分析して選択し、市場平均を上回るリターンを目指す投資法。割安株、成長株、マクロ経済に注目、など銘柄の選び方は多数ある。インデックス投資以上の成果を出すのは高い分析スキルか幸運が要求され、実は結構難しい。

投資で資産を増やすために

投資のリターンは下記の2つ、キャピタルゲイン(capital gain)とインカムゲイン(income gain)に分解できます。

投資のリターン = キャピタルゲイン + インカムゲイン

キャピタルゲインは、資産の売買によって生じる収益です。例えば、株を100円で買って、120円で売れば20円儲かります(日本株の売買の場合、税金を考慮すると16円になります)。この差額の利益がキャピタルゲインになります。

インカムゲインは配当や利子などで得られる収益です。例えば、1株100円で、毎年1株につき5円の配当を出す株を保有していれば、毎年5円(税金を考慮すると4円)の収入が得られます。この配当がインカムゲインとなります。

これから説明する4つの手法は

- インデックス投資 → キャピタルゲイン重視

- オールウェザー投資 → 2つのバランス型

- 高配当個別株投資 → インカムゲイン重視

- 市場以上の利益を追求する個別株投資 → キャピタルゲイン重視

インデックスを積み上げる投資戦略(ドルコスト平均法)

キャピタルゲインに重点を置き、初めて投資を始める方におすすめな手法として、インデックスファンドを定期的に一定額ずつ購入していくドルコスト平均法があります。

インデックスファンドとは

インデックスとは、複数の株式や債権をまとめた指標のことで、インデックスファンドとはこの指標に連動することを目指した金融商品です。ここでは株式を例に説明します。

例えば、ニュースで良く聞く日経平均(日経225)とは、日本を代表する225社の株価の加重平均です(トヨタ、ドコモ、ソニーなどが含まれています)。

インデックスを購入する大きなメリットの一つは、個別企業を分析する必要がなく、経済成長の恩恵を受けやすいことです。

一つの企業の株価は、大きく変動することがあります。

例えば、ソフトバンクグループの2019年の株価は、ジェットコースターのように上がって、下がって、です。1月に3,600円から始まり、6,000円近くまで上がり、現在は4,400円程度で推移しています。最低価格と最高価格の差は50%以上になります。

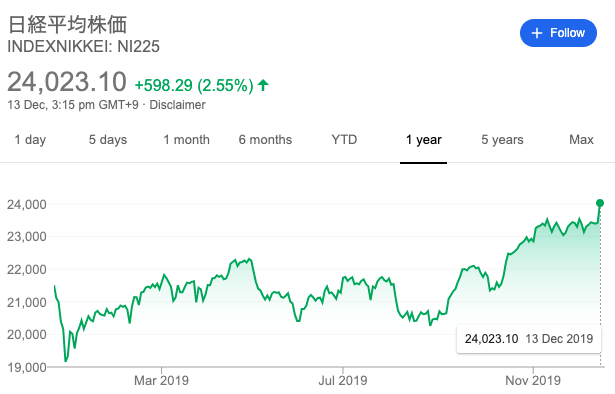

一方、ソフトバンクグループが含まれている日経平均も株価の変動はしていますが、19,000円から24,000円と最低価格と最高価格の幅は20%程度です。

ソフトバンクグループのように市場に比べて変動率が高い株を「ベータ」が高い、とも表現します。特に投資を始めた時には個別株の分析のハードルが高く、かつベータが高い人気のある株を選びがちなので、まずは市場全体のインデックスから始めるといいと思います。

ドルコスト平均法の例

次に、買うインデックスとタイミングです。米国株の代表的なインデックスであるS&P500の過去30年の価格推移を見てみましょう。

2000年、2008年にショックがありましたが、長期的に見ると綺麗な右肩上がりです。10年前の2009年12月に$1,100であった価格が順調に成長し、現在では3倍近い$3,170まで増加しています。

S&Pの株価も変動しています。例えば、2008年8月には$1,300であった株価は10月には27%減の$950近くまで落ちていますし、2018年9月で$2,900あった株価は12月に$2500近くまで約15%減少しました。

いつ、どこまで株価が上がるかを予想するのは困難ですが、一定額を定期的に購入する、と決めることで、この変動する相場の中で高値づかみする可能性と、相場の上昇を逃す機会損失の可能性を減らすことができます。

言い方をかえれば、買うタイミングを分散させることで、リスクを減らしています。

この手法は、「長期的に価値が増加すると考えられる資産」に投資をしてくのに適しています。

どの資産を選ぶのか

どの資産を選ぶのか、が1点目のポイントです。1926年以降、平均して約10%のリターンを得ている、前述の米国のS&P500に連動する上場投資信託が選択肢の一つです。

S&P500に連動する上場信託についてはこちら→S&P500連動ETF (SPY/IVV/VOO)はいつ買えば良いか

逆に、日本の日経225などは過去のパフォーマンスを見る限り、あまりお勧めできません。2016年以降のパフォーマンスは良いですが、過去20年でのリターンは米国株に長期投資するよりもはるかに劣ります。

今後の成長を見込んで中国株、ベトナム株などの新興国のインデックスを買うことも選択肢としてありますが、これらの市場は米国市場ほど洗練されていない(会計情報が信頼できるか、社会が安定しているか、など)ことに注意が必要です。

不況時にも継続して定期的に追加投資をしていくことによって、投資対象の資産が長期的に高値となり、報われるような戦略です。

注意点

S&P500連動のインデックスを積み立てるのは過去においては効果的な戦略でした。今後も継続して積み立てる前提は、「今後も米国企業が競争力を持ち続けて世界経済成長の恩恵を受け続ける」です。

米国は人口、GDPともに増加しており、特にITの分野で世界でシェアを拡大している企業が多いので、現在を見る限り上の前提は成り立つ可能性が高いと思いますが、前提が成り立っているかは時折見直した方が良いかと思います。

また、もし株式のインデックスのみに投資をする場合、数年の単位では暴落が発生して、資産がマイナスになる可能性があります。

そのため、あと数年で引退で資産を出来るだけ保ちたい、と考えている人にとっては、株式一本打法はややリスクが高いです。

投資へのリスクを減らしたい人は、次の章で説明する、インデックスを利用したオールウェザーポートフォリオの方を好むかもしれません。

「インデックス投資法」を実践している人の例

ブログを書かれている方ですと、「バンガードS&P500ETF(VOO)に投資するりんりのブログ」のりんりさんがこの投資法を実施して、VOOを積み立てていますので、参考になるかもしれません。

インデックスを用いたオールウェザー投資

前の章では株式を例に説明しました。実は株式は証券口座で取引ができる資産の1つで、他にも投資が可能な資産が複数あります、それぞれの資産は、どのような時に高くなるかが異なるため、複数の資産のタイプを組み合わせることで、より資産の価格変動リスクを減らすことができます。

ここではBridgewater のRay Dario(世界的に有名なファンドマネジャーです)がコンセプトの発明に携わった、「オールウェザーポートフォリオ」についてざっくり説明します。

ざっくり説明すると、

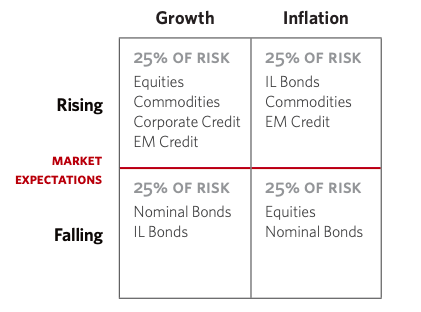

株式→企業の1株あたりの利益が高く、市場がこの企業は成長すると期待すればするほど価格が上がる。景気拡大局面に上がり、後退局面に下がる。

債権→各国の中央銀行が定める金利が高ければ高いほど価格が高くなり、金利が低ければ低いほど価格は高くなる。借りての信用度が高ければ高いほど価格は高くなり、低ければ低くなる。

コモディティ(金・小麦などの商品)→インフレが起きれば起きるほど高くなるし、デフレになれば安くなる。

景気は循環します。景気が拡大している時には株式が有利で、景気が後退している時には中央銀行が景気対策のために金利を下げ、債権価格が上がると考えられ、債権が有利です。

インフレーション率が高くなれば(物価が上がれば)、商品の価格が上がるため、コモディティと物価連動国債が有利です。

逆にデフレの状況であれば、同じ額で買えるものが増えるため、国債が有利になります。

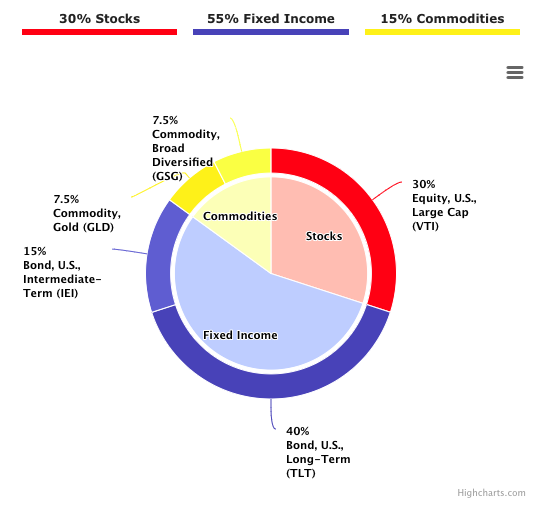

これらの各資産の特性から、経済がどのような状況であっても一定のリスクを確保する目的で作られたのが下記のポートフォリオになります。

株式 (VOO)は30%、長期国債 (TLT) が40%、中期国債 (IEI)が15%、金(GLD)が7.5%、商品 (GSG)が7.5%の構成になっています。それぞれ()内の銘柄が米国市場でのそれぞれのETFに対応しています。

不況となっても債権の値上がりで株式の下落がカバーされることから、ポートフォリオ全体の収益は安定しています。一方で、景気が回復・拡大している局面では、株式の割合が低いためにリターンはインデックス投資よりも低くなります。

年間5-10%でリスクを抑えながら着実に増やしていきたい、または数年以内に引退を考えており資産をあまり減らしたくない、景気後退局面に備えたい、という人に向いているポートフォリオです。

高配当株を積み立てる投資方法

インカムゲインに重点を置く手法として、株式から得られる配当を最大化する投資方法もあります。

代表的な上場投資信託の銘柄として、SPYD (S&P500のうち、高配当の株を中心に集めた上場投資信託)を見てみます。

現在の配当利回りは3.12%です。これは、つまりSPYDを現在の$39で100株購入すると、$3,900(約43万円)を投資して、$120 (1万3000円)が年間の配当になります。

配当には税金が徴収されるため(米国株の場合、ADRなどの場合をのぞいて原則、米国で10%、日本で20%の計30%課税)、実際の手取りは70%の$84 (約9000円) となります。

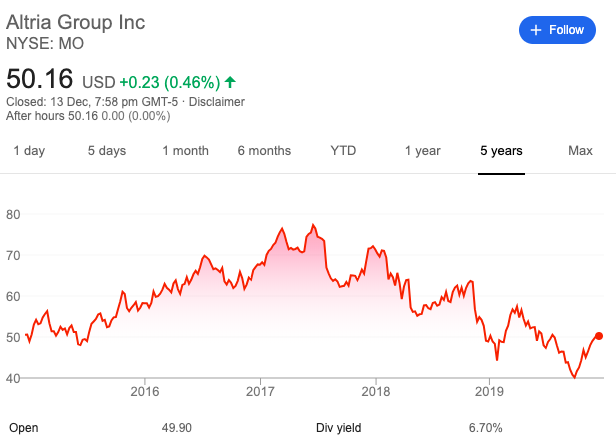

個別の銘柄で、アルトリア(アメリカの大手タバコ会社です)をみてみましょう。

こちらは株価$50で、配当利回りが6.7%です。つまり、100株投資($5,000 – 55万円)を投資をすると、$335 (3万7000円)、税引き後は$240 (2万5000円)が配当としてもらえることになります。

高配当株を中心に投資をするメリット

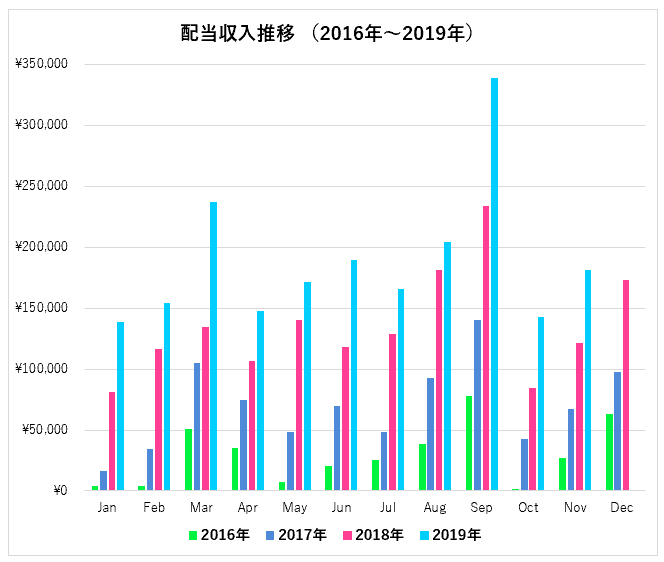

インカムゲインを重視する一つのメリットは、成果が見えやすいことです。下記は、「三菱サラリーマン」さんのブログより引用している、三菱サラリーマンの配当金の推移になります。

2016年から2019年にかけて、毎年、毎月の配当金が増えているのがわかります。このように目に見える形で収入が毎月入ってきますので、投資をするモチベーションが続きやすく、それが節約志向に繋がるなど、資産形成にプラスの影響をもたらすと考えられます。

また、銘柄の選択によっては、高配当を維持できる銘柄の場合、配当利回りが株価の下支えになってくれ、景気後退時にも株価下落が限定的になる可能性があります。また、株価が下落したとしても、配当が継続的に入ってきて、長期的には株価は戻ると考えるのであれば、気持ちの面でもだいぶ楽でしょう。

高配当株中心に投資をするデメリット

配当に利益の大部分を回している高配当の企業は、「本業に投資をするよりも、株主にお金を返した方が良い」と考えている企業のため、成熟産業の低成長の株が多くなります(金融、エネルギーの大企業など)

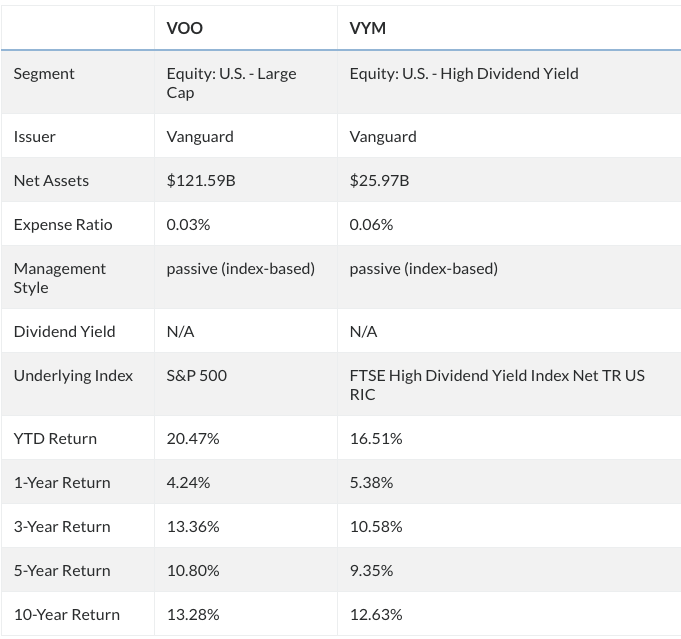

実際に、S&P500全体に投資をするVOO (VanguardのS&P 500に連動するETF)とVYM (VanguardのS&P 500の高配当株に主に投資をするETF)を比較すると、VOOの方が1年の利回りを除き、パフォーマンスが良くなっています。

また、個別株の投資をするには分析の能力が必要ですが、高配当を目的とする場合には、その企業の配当が持続可能か、今後も伸びていくかどうか、の見極めが特に肝要です。

例えば、エネルギー大手のエクソンモービルなども5%を超える配当率で配当だけでいえば魅力的なのですが、石油価格の低迷とESG投資の流れで、業績と株価が低迷しています。

減配(配当金が減ること)になると当然利回りが減るため、今後も同じ水準の配当を支払い続けることができるか、の見極めが必要になります。この分析にはビジネスモデル、財務、キャッシュフローを分析できるスキルが要求されるため、ややハードルが高いです。

特に、業績がかなり悪化している企業(日産自動車など)は株価が下落し、見かけの配当利回りは高く見えます。配当目当てで株を買ったは良いものの、配当は減らされ、さらに株価も落ちるというダブルパンチ、を食らう可能性もありますので、見かけの配当が高すぎる企業の株には特に注意が必要です。

この投資法を実践している人の例

ブログを書かれている方ですと、上述の三菱サラリーマンさんに加え、「バフェット太郎の秘密のポートフォリオ」のバフェット太郎さん、「ゆーたん@東大卒のセミリタイア物語♪」のゆーたんさんなどこの投資法を実施していますので、参考になるかもしれません。

市場以上の利益を追求する投資法

個別株を分析し、市場平均以上のリターンを狙う投資法です。

こちらは割安株に投資する方法や成長株に投資する方法、マクロ経済に注目する方法など無数に方法があります。

産業・個別企業を分析し、キャピタルゲイン・インカムゲインを市場平均以上に得られそうな企業を見つけ、個別の企業に投資する点は共通しています。

不況時の対策としては、ヘルスケアや食品など、よりディフェンシブ(不況耐性がある)銘柄を選ぶことにより、下落リスクを少なくすることができます。

一例として、僕が行なった分析は以下のようになります。

【株式分析】J&J (JNJ-ジョンソン・エンド・ジョンソン)配当貴族の有名銘柄

個別銘柄に投資をするのは楽しいのですが、市場参加者の半数以上はインデックスに負けているのも事実です。チンギスハンさんのブログによれば、15年間でインデックスに勝てたファンドマネジャー(投資を仕事としており、いわば投資のプロ)はわずか10人に1人だったそうです。

そのため、

- 個別株を分析して投資することが楽しいと思う

- 市場平均を上回れる銘柄を選ぶことができる、または選べるまで学べるという自信がある

- 短期・中期のトレードで儲けたい

- 株主優待が欲しい

- 特に好き、もしくは応援したい企業がある

などの理由がなければ、インデックス投資またはオールウェザー投資から始めるのが時間との費用対効果を考えると良いかもしれません。

この投資法を実践している人の例

ほとんどの投資家が個別株を購入して市場以上のリターンをあげようとしており、このカテゴリに入ります(意識してかどうかはわかりませんが、個別株をメインで投資する場合は、市場に勝とうとするこのカテゴリです)

米国株でしたら、もみあげさんの「もみあげの米国株投資」、「チンギスハンのブログ」、のチンギスハンさんが個別株分析を多く行なっているので参考になるかもしれません。米国株全般でしたらたばぞうさんのブログもおすすめです。

まとめ(再掲)

- 株式投資の方法は大きく分けると4種類。

- 「インデックス投資」は日経平均やS&P500などの市場をまとめた指標に連動する銘柄に継続的に投資を行う投資法。基本的な投資方法であり、ドルコスト平均法を用いて、定期的に定額を長期投資するのが初めての人には良い。特にリタイアまで長い時間のある若い人向け。

- 「インデックスを用いたオールウェザー投資」はインデックスに債権や商品を組み込んで、リスクを減らし、どんな経済状況でも一定のリターンが確保できるようにする投資法。景気拡大期ではインデックス投資よりもリターンが小さくなるが、景気後退期には株式のみへの投資よりもリターンが高くなる。ETFを用いることで簡単に組むことができ、景気後退の可能性を意識するならば良い方法。また、資産下落リスクが低くなるため、リタイアが近い人にも良い。

- 「高配当の個別株投資」は株式から得られる配当のリターンを最大化させる投資法。配当が毎年増えていくため、投資へのモチベーションを高めやすいという利点がある。ただし、配当が持続可能か、成長していくか、を分析するスキルが必要。また、高配当株は成熟市場にある企業のことが多く、平均的なリターンは成長企業を含むインデックス投資に比較して劣っていることに注意。

- 「市場を上回ることを目指す個別株投資」、は個別の銘柄を分析して選択し、市場平均を上回るリターンを目指す投資法。割安株、成長株、マクロ経済に注目、など銘柄の選び方は多数ある。インデックス投資以上の成果を出すのは高い分析スキルか幸運が要求され、実は結構難しい。

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!