3つのメガバンクグループ(三菱UFJ、三井住友、みずほ)は高い配当とその知名度から、個人投資家に人気の株です。しかし、この3つのグループの違いを理解されて、株式を購入されていますでしょうか?

3つの株の中で、実は1つは購入をオススメできず、他2つの株の方がより魅力的です。今回の記事ではメガバンクの事業、財務を比較することで、その違いについて説明していきます。

目次

この記事を読むとわかること

- メガバンク3グループはどれも高配当かつ株価の指標上は割安という点で共通しているが、事業内容、海外比率で異なる

- ●●●は利益率の低さ、成長領域である海外比率の低さ、国内での成長領域であるクレジットカード・消費者金融ビジネスが傘下にないことから、他2グループと比べて、投資対象としての魅力度は低い

- ●●●は自社株買い、累進配当政策、と株主への利益還元に最も積極的であり、高配当株として魅力的

- ●●●はインドネシアのバンクダナモンの減損で2,000億円の赤字を計上する予定で、通期目標達成は難しい。ただし、減損はビジネスに影響はないため、株価が調整されたら買い時になる可能性がある

2019年上期の業績比較

「3大メガバンク」と言われますが、実は規模でかなりの差があります。

| 項目 | 三菱UFJ | 三井住友 | みずほ |

| 連結粗利益(億円) | 19,733 | 13,832 | 10,307 |

| 経費(億円) | 13,420 | 8,587 | 6,705 |

| 連結業務純益(億円) | 6,313 | 5,546 | 3,488 |

| 経費率 | 68.0% | 62.1% | 65.1% |

| 親会社株主純利益(億円) | 6,099 | 4,372 | 2,876 |

粗利益、純利益の額で並べると、三菱UFJ、三井住友、みずほの順となり、実は三菱東京UFJの粗利益、純利益はみずほの2倍近いです。

経費率は三井住友銀行が最も低く62.1%で、みずほは65.1%、三菱UFJは68%で、三菱UFJが最も高くなっています(=利益率が低い)

利益率だけを見ると、「三井住友フィナンシャルグループは他2行に比べて、事業のポートフォリオが良い、または利益率改善のための改革が進んでいる」と言えます。

| 項目 | 三菱UFJ | 三井住友 | みずほ |

| 上期親会社株主純利益(億円) | 6,099 | 4,372 | 2,876 |

| 通期純利益目標(億円) | 9,000 | 7,000 | 4,700 |

| 通期進捗率 | 68% | 62% | 61% |

上期の進捗率では三菱UFJが最も高くなっており、みずほが最も低くなっています。三菱UFJ、三井住友、みずほ、3グループ全てで市場部門が想定よりも高い利益を出したため、進捗率は50%を大きく上回っています。

ただし、後述するように三菱UFJは2,000億円の減損を次の四半期決算で発表予定ですので、それを考慮すると実質の達成率は約45%と半分未満です。

メガバンクの事業比較

メガバンクは銀行業以外にも信託銀行、証券、アセットマネジメントなどのビジネスも保有しています。

| 三菱UFJ | 三井住友 | みずほ | |

| 銀行 | ● | ● | ● |

| 信託銀行 | ● | ● | ● |

| 証券 | ● | ● | ● |

| クレジットカード | ● | ● | |

| 消費者金融 | ● | ● | |

| アセットマネジメント | ● | ● | ● |

| 研究所 | ● | ● | ● |

大きな違いは三菱UFJ、三井住友はクレジットカード(UFJニコス、三井住友カード)と消費者金融(アコム、プロミス)のビジネスを持つのに対して、みずほは保有していない点です。

これが、リテール事業の売上と収益率に差を生んでいます。

リテール事業本部

リテールはいわゆる貸出や証券販売などの部署です。店舗やATMに加え、多数の人を雇用しているために、固定費が重いビジネスになっています。

| 項目 | 三菱UFJ | 三井住友 | みずほ |

| 業務粗利益 (億円) | 7,319 | 6,142 | 3,223 |

| 経費 (億円) | 5,940 | 5,039 | 3,280 |

| 業務純益 (億円) | 1,379 | 1,112 | 8 |

| 経費率 | 81% | 82% | 102% |

※ 数字は以下の事業部より:三菱UFJ = 法人・リテール事業本部、三井住友 = リテール事業部門、みずほ=リテール・事業法人

三菱UFJ、三井住友はどちらとも売上がみずほの2倍近くあり、20%近い利益が出ています。

国内のリテール事業は、利ざやの縮小により、銀行のビジネスだけでは儲けられない状態となっています。

三菱UFJと三井住友の2グループとみずほで差がある大きな理由の一つは、三菱UFJ、三井住友は利益率の高いクレジットカード、消費者金融のビジネスを保有しているのに対して、みずほは保有していないからです。

| 三菱UFJ | 三井住友 | みずほ | |

| 決済ビジネス(クレジットカード) | 1,575 | 2,099 | 0 |

| 消費者金融 | 1,475 | 1,540 | 0 |

| 合計 | 3,050 | 3,639 | 0 |

もう一つの理由は店舗やATMの合理化の進み方が、みずほは他2社に比べて遅れているためです。

一例を挙げれば、三菱UFJと三井住友は相互でATMを利用できるような取り組みを行なってATM数の削減を行う予定ですが、みずほはまだパートナーを見つけられていません。

みずほは他企業との提携により上位2グループに追いつこうとしていますが、リテール事業では幅広い金融事業をグループ内に子会社として取り込み、「ユニバーサルバンク」化ができている三菱UFJと三井住友の方が一歩先を行っています。

ホールセール(国内法人向け)

| コーポレート | 三菱UFJ | 三井住友 | みずほ |

| 業務粗利益(億円) | 2,780 | 3,114 | 2,219 |

| 経費(億円) | 1,627 | 1,396 | 1,043 |

| 業務純益(億円) | 1,153 | 1,960 | 1,185 |

| 利益率 | 41% | 63% | 53% |

※ 数字は以下の事業部より:三菱UFJ = コーポレートバンキング事業本部、三井住友 = ホールセール事業部門、みずほ=大企業・金融・公益法人

事業部により含まれている顧客とビジネスが異なるために単純比較はできませんが、似た事業部を比較してみると、ここでも三井住友の利益率の高さが光ります。

市場部門

市場部門はセールス・トレーディングなどを扱う部門です。こちらも単純比較はできませんが参考までに。

| 項目 | 三菱UFJ | 三井住友 | みずほ |

| 業務粗利益(億円) | 3,519 | 2,409 | 2,315 |

| 経費(億円) | 1,383 | 287 | 1,034 |

| 業務純益(億円) | 2,136 | 2,279 | 1,269 |

| 利益率 | 61% | 95% | 55% |

| 市場部門利益の全体に占める割合 | 35% | 52% | 44% |

※ 数字は以下の事業部より:三菱UFJ = 市場事業本部、三井住友 = 市場事業部門、みずほ=グローバルマーケッツ

あまりに利益率が異なることから、高い確率で三菱UFJ、三井住友、みずほの事業部に含まれている事業は、同じ「市場事業」であっても異なると想定されます。

ただし、絶対値をみると、3グループとも利益率は50%を超えています。また、市場部門利益の全体に占める割合は3グループとも1/3を超えており、三井住友にいたっては50%を超えています。

市場部門の利益、特にセールス・トレーディングはその性質上、変動しやすいです。2019年前半は市場が良い方向にいき、メガバンク3グループにとって好ましい結果になった、と言えます。

国際事業

| 項目 | 三菱UFJ | 三井住友 | みずほ |

| 業務粗利益(億円) | 5,812 | 3,298 | 2,080 |

| 経費(億円) | 4,071 | 1,770 | 1,207 |

| 業務純益(億円) | 1,740 | 1,789 | 931 |

| 利益率 | 30% | 54% | 45% |

※ 数字は以下の事業部より:三菱UFJ = グローバルコマーシャルバンク・グローバルCIB、三井住友 = 国際事業部門、みずほ=グローバルコーポレート

海外事業では三菱UFJが最も売上粗利益が多く、みずほの約3倍です。

面白いのは純利益で見ると、三井住友の粗利益は三菱UFJの55%程度なのに関わらず、利益率の違いから純利益では三菱UFJよりも高い点です。

全ての事業を通じて、三井住友グループは利益率の高さが際立ちます。

| 項目 | 三菱UFJ | 三井住友 | みずほ |

| 上期粗利益 (億円) | 19,733 | 13,832 | 10,307 |

| 内海外部門(億円) | 5,812 | 3,298 | 2,080 |

| 海外部門粗利割合 | 29% | 24% | 20% |

粗利益ベースで見ると、三菱UFJは粗利益の29%が海外で、最も国際化が進んでいます。三井住友は次で、24%。みずほは三番手で20%です。

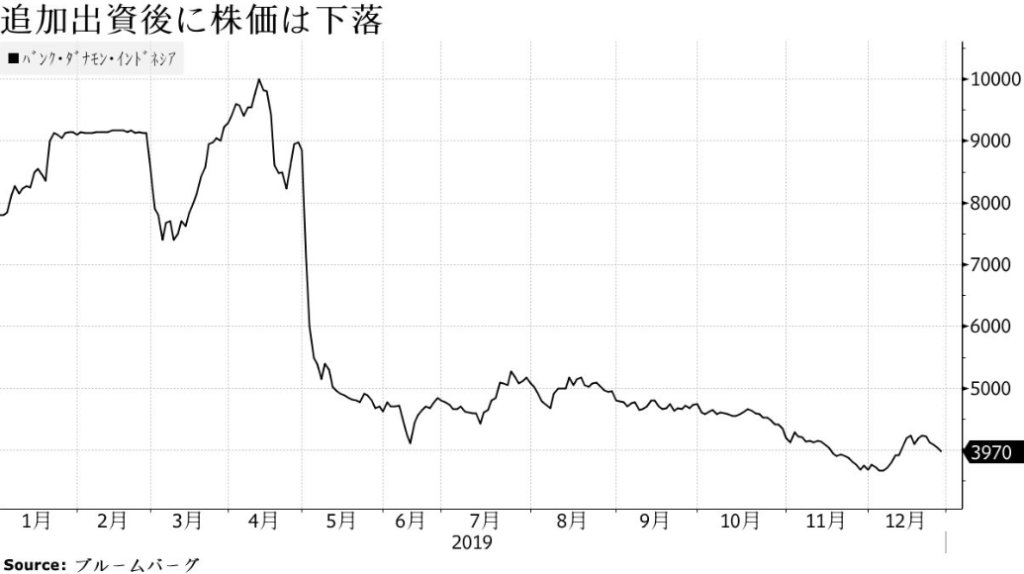

三菱UFJ-バンクダナモンの減損

三菱UFJは2019年12月30日にインドネシアのバンクダナモンの減損で2,034億円の赤字を計上する予定です。これにより、次の四半期での利益は大幅に減少すると見込まれています。

この2,000億円の減損により、三菱UFJの通期目標の9,000億円の純利益達成は厳しくなると予想されます(含み益のある株式を大量に売って、無理やり利益を計上する可能性もありますが)

ただし、バンクダナモン自体のビジネスは公開されている範囲では順調に推移しているように見えますし、そもそも株価が5月に下落した時点でいつ減損発表があるか、の時期の問題だけでしたので、株価にはすでにこの情報は織り込まれていると予想されます。

減損はキャッシュフローには影響が出ないことは忘れないようにしましょう。

事業比較まとめ

- 三井住友フィナンシャルグループはどの事業でおいても3グループの中で最も経費率が低く、魅力的な利益構造をもつ

- 最も国際化が進んでいるのは三菱UFJフィナンシャルグループで、粗利の約30%が海外から。時点が三井住友で粗利の約25%が海外から。みずほは最も国内ビジネスの割合が大きく、海外割合は20%。

- 国内においては三菱UFJ、三井住友は利益率の高い決済ビジネス(クレジットカード)、消費者金融ビジネスを傘下に持つためにリテールの経費率がある程度抑えられているが、みずほはこれらのビジネスを持たないためリテールは赤字。

- 三菱UFJはバンクダナモンの減損2,000億円により、通期での純利益達成目標は難しくなる見込み

株主還元の施策

自社株買い

自社株買いは発行済の株式数を減らすため、一株あたりの利益 (Return on Equity)が増え、株主への利益となります。

ROE (Return on Equity – 一株あたり利益)は投資家が、対象となる企業が、資本をどの程度有効に利用しているかを見るときに注目する指標であり、3つのメガバンク共に中期目標を立てています。

三菱東京UFJは6年連続となる自社株買いを行う予定で、三井住友は2年連続となる自社株買いを行う予定の一方、みずほは自社株買いを行なっていません。

また、規模においては三井住友が1,000億円で発行済株式の2.3%を買い取る一方で、三菱UFJは2019年は規模を縮小し、発行済株式の0.8%程度にとどめています。

| 三菱UFJ | 三井住友 | みずほ | |

| 通期業績目標 (億円) | 9,000 | 7,000 | 4,700 |

| 自己株式 (億円) | 500 | 1,000 | 0 |

| 自社株買いの発行済株式に占める割合 | 0.77% | 2.30% | 0 |

配当金

配当は、経営者が「事業に投資を行うよりも株主に利益を分配した方が良い」、と判断した時に行われます(つまり社内に魅力的な投資機会が存在しなくなった時)。一般的に、銀行のような成熟産業では配当性向が高くなります。

3メガバンクともに、配当の利回りは4%を超えており、かなりの高配当です。また、配当性向も30%を超えており、最も高いみずほは40%になります。

| 三菱UFJ | 三井住友 | みずほ | |

| 株価 (円) | 593 | 4038 | 168 |

| 配当 (円) | 25 | 180 | 7.5 |

| 配当利回り | 4.2% | 4.5% | 4.5% |

| 通期純利益目標(億円) | 9,000 | 7,000 | 4,700 |

| 配当金額 (億円) | 3,240 | 2,520 | 1,900 |

| 配当性向 | 36% | 36% | 40% |

配当性向が高いことは、今後の増配の余地がそれだけ小さくなるということで、必ずしも良いことではありません。

特にみずほは過去の金融危機の際に減配して以来、配当水準を据え置いていますので、現在の配当利回りが高くとも、増配の可能性が低いということは意識しておく必要があります。また、目指す配当の水準についても明言していません。

一方、三菱UFJと三井住友は順調に配当を増加させていっています。両者ともまだ配当性向が36%程度であり、どちらも中期的に(2023年度程度まで)に配当性向40%を目指すと宣言しているため、利益が伸びずとも、今後10%程度の増配の余地があります。

よって、高配当を目的に投資をするならば、三菱UFJまたは三井住友の方が望ましいと言えます。

株式評価指標での比較

メガバンク3行で共通していますが、PER、PBRで割安です。

| 三井住友FG | 三菱UFJFG | みずほFG | |

| 株価(円) | 4,038 | 593 | 168 |

| 時価総額(億円) | 55,449 | 81,077 | 42,736 |

| 予想PER | 8.0 倍 | 8.9 倍 | 9.1 倍 |

| PBR | 0.51 倍 | 0.46 倍 | 0.48 倍 |

| ROE | 6.9 % | 5.4% | 1.1% |

| ROA | 0.36 % | 0.28 % | 0.05 % |

| 自己資本比率 | 5.3 % | 5.2 % | 4.3 % |

時価総額では三菱UFJがトップですが、ROEで言えば三井住友FGが最も良く、三井住友FGの配当利回りも最も高いです。

株主への利益還元まとめ

| 三菱UFJ | 三井住友 | みずほ | |

| 通期純利益目標(億円) | 9,000 | 7,000 | 4,700 |

| 自社株買い+配当(億円) | 3,740 | 3,520 | 1,900 |

| 総還元率 | 42% | 50% | 40% |

- 自社株買いと配当を合わせ、三井住友の総還元率は三井住友が50%となり、最も株主への利益還元に積極的

- 三井住友は配当利回りが4.5%と最も高く、かつ配当性向の上昇予定から、今後も10%程度の増配の余地があり、高配当として魅力的

- みずほは現状の配当性向がすでに他2社の目標である40%に達していることに加え、他2社と比べると、自社株買いを行なっていない点、配当性向の目標値を公言していない点、で相対的に株主への還元にあまり積極的ではない

まとめ

- メガバンク3グループはどの株も高配当かつ株価の指標上は割安という点で共通しているが、事業内容、海外比率で大きく異なる

- 「みずほ」は経費率の高さ、成長領域である海外比率の低さ、国内での成長領域であるクレジットカード・消費者金融ビジネスが傘下にないことから、他2グループと比べて、投資対象としての魅力度は低い

- 「三井住友フィナンシャルグループ」は自社株買い、累進配当政策、と株主への利益還元に最も積極的であり、高配当株として魅力的

- 「三菱UFJ」はインドネシアのバンクダナモンの減損で2,000億円の赤字を計上する予定。ただし、減損はビジネスに影響はないため、株価が調整されたら買い時になる可能性

三井住友ファイナンシャルが気になる方は、こちらもどうぞ。

[st-card myclass=”” id=1709 label=”銀行株” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

そのほかの日本株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/japan-stocks/” title=”日本株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

また、この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!

![]()