民主党下院議員のオカシオ・コルテスが支持したことで話題になったMMT (現代貨幣理論 / Modern Monetary Theory)。コロナウイルスをきっかけに、アメリカはすでにMMTを実践しつつあります。

MMTは「財政赤字は問題なく、失業者がいなくなるまで財政支出を拡大するべき」と、これまで財政赤字を避けようとしてきた政府の経済政策からすると、常識を覆されるような主張をしています。

今回の記事では、(1)これまで国はどんな経済政策をとってきたのか、(2) MMTは何が新しいのか、(3)この考え方が政治家、投資家にもたらす影響、について考えていきます。

目次

今回の記事から学べること

- 政治家が経済成長を目的として使う手法は、(1)財政政策、(2)金融政策、⑶消費・生産性を上げる政策、の3つ

- 「特に不況時には、政府が支出を増やすことで経済成長を実現するべき」という考えはこれまでもあったが、恒常的に財政赤字を続けることは副作用が多く、避けるべきと考えられてきた

- MMTは「自国建通貨で国債発行を行なっている国は、財政赤字はインフレーション(物価の値上がり)を引き起こさない限りいくら続けても問題ない」と、恒常的な財政赤字も認めている点が特徴的

- MMTは、財政支出を増加させて、有権者の票を買いたい政治家にとっては「使いやすい」理論であり、インフレーション率が長期で低位安定している現在、影響力が高まっていく可能性がある

- 米国の大統領選で勝利した党がMMTの考え方を取り入れた場合、投資先となる産業は良い投資機会となる

政府が使う経済政策の手法

大きく分けると、経済成長のために政府が使う政策の手法は下記の3つです。

- 財政政策

- 金融政策

- 消費・生産性の向上のための政策

先進国の多くでは、GDP(Gross Domestic Product – 国内総生産)を指標として、経済成長を目指しています。

GDPは、下記の4つの分けられます

- 家計(消費者)の消費

- 企業・家計の投資

- 政府の消費・投資

- 純輸出(輸出−輸入)

経済政策の目標 = GDPを成長させること

ざっくり言えば、消費者・企業・政府のみんなが前年度よりお金を使ってモノやサービスを購入し、住宅や設備や公共インフラなどに投資を行い、かつ輸出が輸入よりも多くなれば、経済はどんどん成長していきます。

「経済が成長すると、雇用が増え、人々の収入も増え、税収の拡大から社会保障に回せる財源も増えるため、基本的にはみんなが幸せになる」、というのが多くの先進国の前提です。

そのため、政治家は財政政策、金融政策、消費・生産性の向上のための政策の3つのレバーを動かしながら、経済を成長させていこうとします。

経済政策の世界では、「何を信じるか」によって推奨される政策が異なるため、「何を信じるか」の部分に注目しながら、順に説明をしていきます。

財政政策

財政政策は、政府の徴税と支出に関わる政策です。

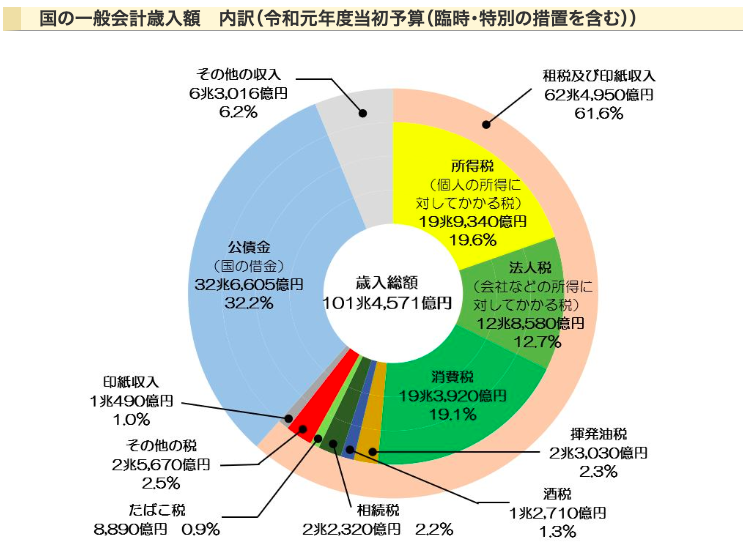

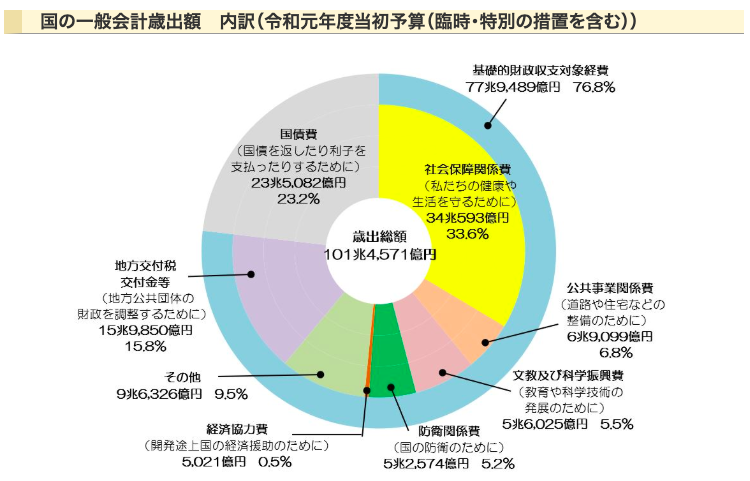

例えば、2019年で言えば、日本は歳出101兆円の予算のうち、税金から62兆円を、その他収入から6兆円を、国債の発行による借金で33兆円を調達する計画です。

対して、支出の計画は101兆円のうち、78兆円は政策のため、24兆円は国債の利払いや既存の国債の借換に使う予定です (四捨五入)。

日本の例で言えば、国債を発行することによって、税金で集めたお金よりも多くの支出を行なっています。

毎年毎年、予算がニュースになりますよね。予算編成は、政治家がいくら税金として集めて、いくら使うか、何に使うか、の案です。

政府が税金を上げれば私たちの手元に残るお金は減り、消費を減らす可能性が高くなります。逆に税金を下げれば私たちの手元に残るお金は増え、消費を増やす可能性が高くなります。

また、政府がよりお金を使えば、需要が生まれます。例えば、政府が「新しく道路やダムを作るぞ」、と公共事業の予算を増やせば、建設業の新たな工事に繋がり売上の上昇に繋がりますし、雇用にも良い影響が出てきます。

逆に政府が支出を減らしていけば、他の民間(家計、企業)の需要が十分でなければ、経済活動に悪影響が出やすくなります。

ポイント:政府は経済に余剰があるとき(失業など)に財政支出を増やすことで、需要を増やし、経済活動を活性化させることができる

一時期安倍総理がキャッチフレーズとして使っていた「アベノミクスの3本の矢」、の一つはこの財政政策です。

国債を発行(国が借金をすること)しながら税金をあげずに政府の支出を増やすことで需要を作り出して、経済を成長させていく、ということです。

金融政策

金融政策はお金の流通に関する政策です。最も私たちに馴染みが深く、かつ伝統的な金融政策の手法は「金利」です。

政策金利

金利はお金を借りるときに支払われなければならない利子で、通貨を発行している国であれば、その国の中央銀行(日本では日銀、アメリカではFRBです)がどのくらいの金利にするか、を定期的に決定しています。これは政策金利と呼ばれます。

一般的には、金利の上げ下げは下記のように働くと考えられています。

- 金利を上げる→お金を借りるときのコストが上がる→お金を借りる人が減り、投資を控える→経済活動が穏やかになる

- 金利を下げる→お金を借りるときのコストが下がる→お金を借りる人が増え、投資を積極的に行う→経済活動が活発化される

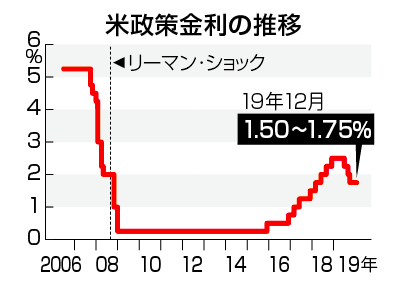

アメリカの例がわかりやすいです。アメリカは2008年のリーマンショック時に、「これはやばい、需要を喚起しなければ」、ということで一気に利下げを行い、低い利率を5年以上保ちました。

2015年12月には、アメリカの景気が回復してきたことを踏まえて金利を上げ、2019年まで徐々に金利を上げていきました。

2019年には米中の貿易戦争により世界経済の行き先が不透明になった、という理由で方針を転換し、利下げを行いました。

金利の引き下げは支払う利子が減るために、企業の収益にはプラスで、株価を引き上げる要因になります。また、投資が活発化するという思惑から、設備投資に関係する企業の株価の引き上げ要因になります。

2019年の米国株はS&P500が 30%近く上がりましたが、その一因はFRBが金利を段階的に引き下げたことがあります。

ポイント:政府は経済活動が加熱しているようであれば金利を上げることで少しブレーキを踏み、経済活動が低迷しているようであれば金利を下げて経済成長のアクセルを踏む

日本は投資を促進するため、リーマンショック以降、金利をゼロ金利で推移させています(現在はマイナス0.1%)。

量的緩和

「量的緩和」という言葉もニュースで良く見るかもしれません。量的緩和は低金利に加えた「非伝統的な」金融政策の手法です。

リーマンショック以降、各国の中央銀行(日本、アメリカ、欧州)は伝統的な金融政策、すなわち金利を下げることで経済を回復させようとしました。

しかし、ゼロ近くまで金利を下げてもなかなか経済は上向かず(たとえお金を借りるコストが低くても、将来の見通しが暗ければあまり消費や投資しようとは思わないですよね)、デフレーション(物価が下がっていくこと)基調は変わりませんでした。

物価が下がるデフレーションの世界ですと、物価の下落から企業の収益は下がっていきますし、そうすると従業員の給料も下がっていき、さらに消費が落ち込み、企業の収益がさらに下がる、という悪循環になりやすくなります。

デフレーションを防ぐため、中央銀行は次の一手を探していました。

量的緩和、はその一手です。中央銀行がお金を大量に市場に供給することで、銀行の貸出を促して、投資を活発化させようとしました。

ざっくりと言えば、「市場をお金で満たすことで景気を良くしよう」です。

下記のような考え方が前提になっています

- 中央銀行がよりお金を市場に供給すれば、市場におけるお金の総量が増え、インフレーション(物の価格が上がること)が起こるという「期待」が上昇する

- 中央銀行がお金を大量に供給することで、ゼロ金利が続くという「期待」が生じて、長期的な金利が低くなる。金利が低くなることで企業と人々がより投資・消費をするようになる

別の言い方をすれば、金利をゼロまで下げてしまうとこれ以上下げることはできない(マイナスまで金利を下げることはできますが、別の副作用があります)ところまできてしまったので、別の手法が必要。

そこで出てきたのが量的緩和で、人々の「期待」に訴えることで投資を促進させようという手法です。

ポイント:「量的緩和」、は中央銀行主導で市場にお金を大量に供給することで、市場におけるお金の量を増やし、人々の期待に訴えることで投資・消費を増やし、経済成長を促進させようとする金融政策

「アベノミクスの3本の矢」の2本目は、金利と量的緩和を用いた金融政策です。お金を市場で回りやすくすることで、経済成長を促進させようとしました。

消費・生産性向上のための政策

3つ目は必ずしも財政支出を伴わない、消費・生産性を向上させるための政策です。

これは多岐にわたるために、いくつかの例をあげます

- スキルのある移民を増やす:国内でお金を稼ぐ・使う人が増えるので、経済成長に繋がる

- 就業率を上げる:上と同じ理由で、お金を稼ぐ・使う人が増えると経済成長に繋がります

これらは「アベノミクスの3本の矢」の3本目に当たります。

スキルのある移民を増やすための実際の政策としては、高度専門職ビザの発行や技能実習生で移民を増やすことを行おうとしています。

就業率を上げることについては、働き方改革や高齢者の雇用義務化で就業率を上げようとしています。働いて稼ぐ人が増えれば、その分使う人も増え、経済全体のパイが大きくなる、という考えです。

安倍さんが「女性を活用しよう」、「70歳まで働こう」という政策をすすめているのは、働く人を増やすことで経済を成長させたいためです(高齢者については、社会保障費の削減という目的もありますが。。)。

ここまで述べてきたのが、いわゆる伝統的な(1)財政政策、(2)金融政策、(3)消費・生産性向上のための政策、になります。

実をいうと、為替も政策のレバーの一つとなのですが(特に「固定相場制」、という特定の通貨と為替を固定する場合など)、為替は財政政策、金融政策、消費・生産性向上のための政策に影響を大きく受けることと、先進国はほとんど変動相場制のため、今回は省略します。

MMT (Modern Monetary Theory)とは

米民主党の大統領選有力候補のバーニー・サンダースの政策アドバイザーのStephanie Keltonを元に、MMTをざっくりと説明すると、下記のようになります

- 自国建て通貨での国債発行に制限はない

- 過小な財政支出は失業を、過大な財政支出はインフレを引き起こす。

- 長期的投資(インフラ、教育、ヘルスケアなど)に財政支出を用いて投資すべき

- 財政赤字は問題ではない

自国建て通貨での国債発行に制限はない

MMTは、通貨が通貨として受け入れられるのは、「国家が納税にその国の通貨が必要である」からだ、と主張します。通貨の価値は信頼によって創造され、その信頼は国家がその通貨で徴税を行なっているから、です。

また、政府と中央銀行は一体となっているとみなします。中央銀行は自国のお金であればいくらでも刷ることができるので(日銀であれば円、FRBであればドル)、下記の考え方が導かれます。

“政府が借金しても、中央銀行がその分お金を刷れば返せるので、政府はいくら借金をしても返せなくなることはない“

中央銀行が国債を引き受ければ、いくらでもお金を生み出せる、ということです。

過小な財政支出は失業を、過大な財政支出はインフレを引きおこなす

自国建通貨での国債発行に制限がないことから、MMTでは雇用を最大化するまでは国債を発行してでも財政支出を拡大することを勧めています。

これは、雇用の最大化が経済成長に繋がることに加え、失業の影響に対処する社会的コストを防ぐための施策としても良いことだと考えるためです。

一方で、MMTでは際限なく財政支出を拡大することを勧めているわけではありません。特に、雇用が最大化されている(=働きたい人がすでに雇われている)状態でさらに財政支出を拡大させることは、賃金の高騰によるインフレーションや民間から雇用を奪うことに繋がってしまうことから、否定的です。

また、MMTは財政支出がインフレーションを引き起こす可能性があることを認識しており、インフレーションをどの程度引き起こす可能性があるかを検討した上で財政政策を決めることを勧めています。

長期的投資(インフラ、教育、ヘルスケアなど)に財政支出を用いて投資すべき

インフラ、教育、ヘルスケアへの投資は将来の生産性を上げ、潜在的な成長率を引き上げます。これらは公的な投資が必要な領域でもあり、MMTは雇用が最大化されていない状態において、政府が積極的にこれらの領域へ投資することを勧めています。

財政赤字は問題ではない

財政政策を用いて需要を拡大することの有効性は従来の経済学(特にケインジアン)でも主張されており、目新しいものはありません。

しかし、MMTは「自国建通貨で国債を発行している場合、財政赤字自体は問題ではない」、と主張します。つまり、日本であれば円建ての国債、アメリカであれば米ドル建の国債ですね。

この点がいわゆる主流の経済学と比較して特徴的です。

主流の経済学では、財政赤字が蓄積すると

- 通貨への信頼が揺らぎ、為替が通貨安へ触れやすくなる。通貨安になることで輸入価格が上がり、インフレーションが起きやすくなる

- 国債への信頼が揺らぎ、市場で国債が売却されることで国債価格が下がる(金利が上がる)ことで、高い金利を通じて景気に悪影響を与える

- 人々が将来、借金を返さなければいけないことを不安になり、貯蓄をするようになる、つまり消費を抑えることで、経済に悪影響を与える

などの悪影響が生じるとしていますが、MMTはこれらの点に対して、「インフレーションは財政政策を通じてコントロールでき、国債は中央銀行がお金を生み出せば解決できる話であり、雇用の最大化によりむしろ経済成長を加速できる」と反論します。

MMTは政治家にとっては福音のように聞こえるかもしれません。

今までは「これ以上借金が増やせないので、予算はありません」と言うしかなかったのに対して、「雇用がまだ最大化されていないから、財政赤字を拡大してでも支出すべき」と支援者・有権者のために新しい財政政策を導入できるからです。

MMTの疑問点

MMTは財政政策に重きをおいた理論であり、為替と金利についてあまり触れていません。

ドルは基軸通貨であるために、ドルへの信頼が揺らぎ、為替安となる可能性はこの先数十年は訪れないのかもしれませんが、継続した財政赤字が国債価格の下落(=金利の上昇)を招いた場合には、金利の上昇を通じて家計・企業の投資を妨げる可能性があります。

また、財政は下方硬直性(既得権益者である有権者が今まで得ていたものがなくなることに抵抗するため)があるため、そこまで迅速に財政支出を減少させる、あるいは増税して対応できるかは疑問です。

MMTが政治、投資家にもたらす影響

政治にもたらす影響

米民主党、特に有力候補者であるバーニー・サンダース (Bernie Sanders) やエリザベス・ウォーレン(Elizabeth Warren)は国民皆保険を主張しており、財源は富裕層への増税や資産課税で賄う、と主張しています。

一方で、MMTのように「財政赤字は拡大するけれど、米国における問題を解決することに加えて、潜在成長率を上げるからやるべき」という論理は、伝統的に政府による市場への関与を重んじる民主党としては、「使いやすい」議論ですし、共和党のトランプからしても、「使いたい」議論です。

また、MMTが心配するインフレーション率についても、先進国では長期でインフレーション率が低く安定しており、むしろデフレーションが心配されるため、MMTの考え方を適用しやすい環境です。

経済学の主流派から強く批判されていること、財政赤字の容認は「将来世代へツケを回している」という批判を受けやすいことから、大統領選でどこまで明確にMMTへのサポートを明確に述べるかはわかりませんが、米民主党が政権をとった場合にはこの考え方を取り入れる土壌は整っているように見えます。

投資家にもたらす影響

MMTが政治家に取り入れられた場合、政府の支出が拡大し、財政赤字がしばらくの間続くことになります。この支出の拡大で恩恵を受ける産業については、投資家にとって魅力的な産業となります。

例えば、民主党が政権をとり、財政支出を急速に拡大する場合、どのような産業が候補となるでしょうか

- インフラ(高速道路など)

- ヘルスケア(国民皆保険による薬・医療機器へのアクセス増加。民間保険にとってはおそらくマイナス)

- 教育

一方、財政赤字の拡大が為替や金利にどのような影響を及ぼすか、についてはやや不明瞭です。もし継続的な財政赤字の拡大が通貨安を引き起こした場合、日本から米国株へ投資をしている人などは、ドル安(円高)の影響から、円ベースでの資産が目減りする可能性があります。

米国株投資には為替リスクがあり、米国の財政政策次第では為替が動くこともある、と認識しておきましょう。

以上のように、MMTという考え方がどのように政治家、投資家に影響を与えるか、も2020年代の注目ポイントの一つです。

まとめ

- 政治家が経済成長を目的として使えるツールは、(1)財政政策、(2)金融政策、⑶消費・生産性を上げる政策、の3つ

- 「特に不況時には、政府が支出を増やすことで経済成長を実現するべき」という考えはこれまでもあったが、恒常的な財政赤字は副作用が多く、避けるべきと考えられてきた

- MMTは「自国建通貨で国債発行を行なっている限り、財政赤字はインフレーション(物価の値上がり)を生まない限りいくら続けても問題ない」と、恒常的な財政赤字も認めている点が特徴的

- MMTは、財政支出を増加させて、有権者の票を買いたい政治家にとっては「使いやすい」理論であり、インフレーション率が長期で低位安定している現在、影響力が高まっていく可能性がある

- 大統領選に勝利した米国の政党がMMTの考え方を取り入れた場合、投資先となる産業は良い投資機会となる

今回の記事の参考図書です、「MMT現代貨幣理論入門」 L・ランダ・レイ他

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

Betmob|投資家ブログまとめメディア