主力小型機の737 MAXが2度の墜落事故を起こし、737 MAXの生産中止に追い込まれてから株価が$400越えから$320程度まで下落し、低迷しているボーイング。実はボーイングは市場シェア40%を握る、航空機メーカー2強の1社です。

この株価の下落は投資をする良い機会でしょうか? 航空機業界とボーイングの二本立てで、分析してみたいと思います。

目次

今回の記事でわかること

- 航空機業界は安定的に成長し、今後20年で毎年1,750機のジェット機の新規販売が見込まれる

- ジェット機はボーイング・エアバスの2社でシェアほぼ90%。

- ボーイング・エアバスともに受注残が7年分以上あり、新規受注が数年なくともビジネスを継続できる状況

- 航空機業界は買い手、新規参入、代替品からの圧力が低く魅力的であるが、2社の競争が激しいために利益率が低くなっている

- 国策となりやすい産業であり、ボーイング・エアバスともに見える形・見えない形でのサポートを得られていることに加え、緊急時にも政府支援が出る可能性が高い

航空機市場概観

2018年末時点で、世界全体では23,904機のジェット旅客機、3,674機のターボプロップ旅客機、1,966機のジェット貨物機が運航されていました(「JADC市場予測2019-2038」より)。

同予測によれば、2038年末までに、ジェット機で今後新規で35,312機の需要が発生すると考えられています。つまり、毎年1,750機の新規需要になります。ターボプロップは短距離が主な用途であり、かつ需要も減少していっているため、基本的にはジェット機が飛べない地域の買い替え需要が主です。

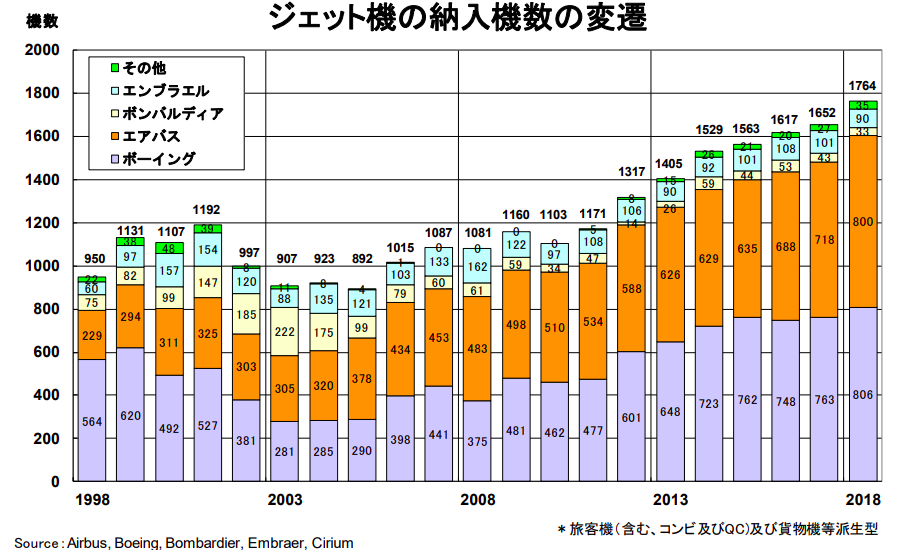

そのため、今後20年ではジェット機が主戦場であり、ジェット機の納入機数ではボーイングとエアバスの2社で市場シェア90%とほぼ独占しています。

2018年の納入台数1,764機のうち、エアバスが800機でボーイングが800機と拮抗。ブラジルのエンブラエルは小型機を毎年100機程度納入しています。

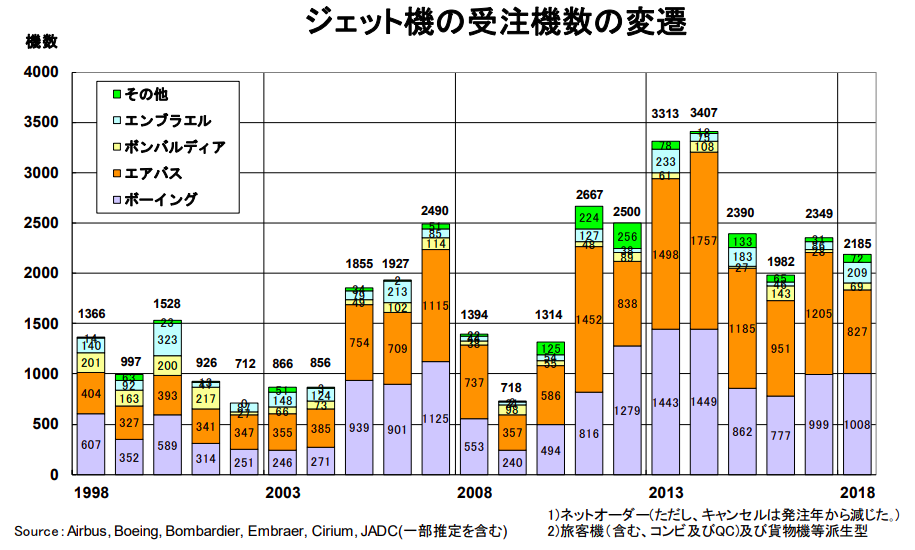

一方、受注数は2011年代からは2,000台を越えて推移。こちらもボーイングとエアバスの2社でほぼ90%のシェアです(エンブラエルの受注に波があり、エンブラエルの受注数が少ない時に90%を超える)。

ボーイングの受注シェアは過去5年で40%前後で推移しています。

| 2014 | 2015 | 2016 | 2017 | 2018 | |

| ボーイング (機) | 1,449 | 862 | 777 | 999 | 1,008 |

| エアバス(機) | 1,757 | 1,185 | 951 | 1,205 | 827 |

| その他(機) | 201 | 343 | 254 | 145 | 350 |

| 合計(機) | 3,407 | 2,390 | 1,982 | 2,349 | 2,185 |

| ボーイング+エアバス受注シェア | 94% | 86% | 87% | 94% | 84% |

| ボーイング受注シェア | 43% | 36% | 39% | 43% | 46% |

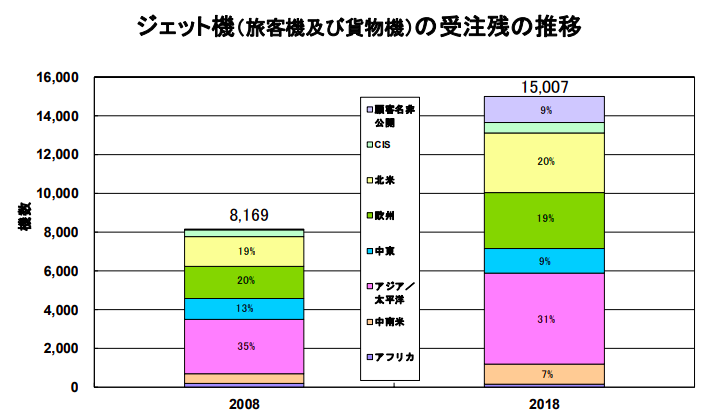

生産し、納入した機体よりも受注の方が大きいということは、業界全体として大きな受注残を抱えていることを意味します。

実際に、ジェット機の受注残は積み上がり、2018年末時点では15,000機の受注残があります。

2019年の第三四半期終了時点で、ボーイングは5,500機、$4700億ドル(約50兆円)分の受注残を、エアバスも7,000機を超える受注残を抱えています。

仮に今後7年間で受注が0であり、毎年800機しか納入しなかったと仮定しても、両者ともに受注残は7年分以上になります(ボーイングは現在も737MAX停止中のため)。

つまり、航空機市場(その大半を占めるジェット機市場)は

- 実質2社による寡占市場

- 世界の旅行・貨物需要の伸びに合わせて飛行機が必要となり、需要が供給を上回っている状況

- 主要2メーカー(ボーイング、エアバス)は7年分近くの受注残を抱えており、生産ができてる限りビジネスを失う危険性がない

という、2社にとっては望ましい環境にあります。

航空機業界の構造

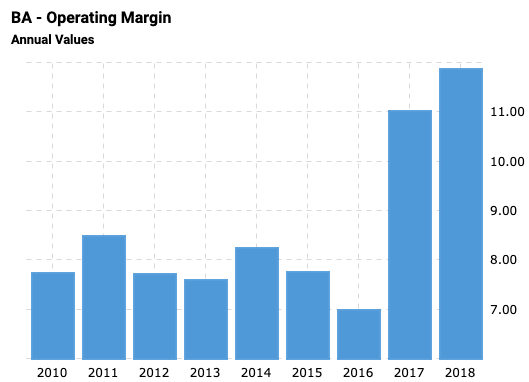

意外にも、ボーイング、エアバスともに利益率は高くありません。

2017年、2018年こそ営業利益率が10%を超えていますが、それ以前は9%未満の時期が長く続いていきました。エアバスも同様に、営業利益率は10%を切っています。

なぜ、実質二社の寡占であり、7年先まで受注残を抱えるような企業の利益率が低いのでしょうか。定石のファイブフォーシーズの観点で見ていきます。

ファイブフォーシーズ分析についてはこちら→ファイブフォース(5 forces)分析 | 解説と具体例

競争関係

航空機業界は2社(ボーイング、エアバス)の寡占状態ですが、その2社が受注を巡り激しく争っています。

大型機、中型機、小型機の全てで、ボーイングとエアバスはお互いに競合です。

| ボーイング | 座席数 | エアバス | 座席数 |

| 747 | 410 | A380 | 575-853 |

| 777 | 317-425 | A350 | 325-440 |

| 787 | 242-330 | A330 | 257-440 |

| 767 | 192-297 | ||

| 737 | 126-230 | A320 | 140-244 |

| A220 | 116-160 |

利益率が低い最も大きな原因の一つはこの二社の競争です。

本来的には寡占状態であれば、お互いに価格を引き上げても良いのですが、お互いのライバル意識が強く、特に新興国の大型受注を獲るために価格を引き下げているために、結果的に利益率を引き下げています。

大型受注を獲ることが重要なのは、後述するように、航空会社が一方の機体を採用すると、その後からもう一方が違う機体を販売するハードルが上がるためです。程度は違いますが、iPhoneを持っている人にAndroidを売るのは大変、という現状と似ています。

買い手の交渉力

航空機を購入する買い手は、航空会社(デルタ、アメリカン、ユナイテッド、JAL、ANA等)と航空機リース会社です。

航空会社は多数あり、一つ一つの航空会社が突出して大きいわけではありません。また、ボーイング機を利用している航空会社はボーイング機を購入した方がトレーニングコストが削減できることに加え、より整備や運行を効率化でき、有利になります。

そのため、既存のボーイング機を利用している買い手からすると、多少の価格差であれば、ボーイングを購入する動機が生まれます。この点では、ボーイング・エアバスは運行している機体が多い分、有利です。

足元の世界の航空機の運航機数をみると、単通路機ではボーイングの9158機に対し、エアバスは8274機、双通路機ではボーイングが3755機でエアバスは2442機にとどまる。運航機数ベースでは民間航空機分野で歴史の長いボーイングが優勢だ

日経新聞

つまり、売り手のボーイングやエアバスは、既存のお客さんには多少強く出ることができ、交渉上優位です。

売り手の交渉力

ボーイング・エアバスが買い手となるのは、主に部品業社です。航空機は100万点を超える部品で構成されており、関わる企業の裾野が広い産業です。直接ボーイングに納入するサプライヤーだけでも500を超えます。

買い手がボーイング・エアバスしかない売り先のために売り手の交渉力が弱いように思えますが、実は飛行機の部品は求められる安全性から汎用品よりも専用品が多く、数社しか作れない部品が数多く存在します。

また、量産後の部品変更は再度の認可プロセスを踏む必要があるため、基本的には同じ仕様で同じ部品業社からボーイング・エアバスは購入する必要があります(「航空機産業にみられる部品供給構造の特異性」海上泰生より)

つまり、専用品に関しては航空機メーカーと部品メーカーは長期的な関係を結ぶ必要があり、買い手が必ずしも有利な状況ではなく、比較的対等な関係だと考えられます。

新規参入の脅威

航空機、特に中型機以上の大きさは新規参入がしにくい分野です。

航空機は各国で規制されており、商用として販売するためには認可を得る必要があります。特に米国の型式証明・耐式証明が事実上の基準となっており、米国の基準をいつ取得できるかが航空機を販売する大きなポイントになります。

航空機は開発のプロセスが複雑かつ長いこと、認可のプロセスも安全性の重要性からより厳格であるため、新規参入のコストが非常に大きくなります(三菱重工が小型ジェットのMRJで新規参入を試みていますが、その開発の難しさから5度以上も延期し、元々は2013年納入予定でしたが、今は2020年代半ばです)

また、型式証明が取れたとしても、量産をする段階で工場への多額の設備投資が必要になります。さらに、量産が成功して販売できたとしても、販売後のサービス網への投資が必要となり、こちらも大きな投資となります(飛行機は販売後も定期的な整備が必要であり、メーカーはサービスを提供する必要があります)。

ここまで揃えても、現状のボーイングとエアバスの航空機に慣れたお客さんに新規メーカーが実績のない航空機を販売するのは簡単ではありません。特に航空機は信頼性が重要となるため、経済性以外の理由(例えば国策で産業育成するなど)がなければ、ボーイング・エアバスの方がブランド力で優位性を持っています。

以上のように、先進国では航空機市場への新規参入の脅威は経済的合理性から考えると、低いでしょう。唯一の例外は、中国が国策で自国の航空機産業を育成しようとし、自国の航空会社と影響力の及ぶ東南アジア・中央アジアに自国の航空機を購入するように働きかける可能性です。

中国は独自の型式証明を用いており、米国の型式証明がなくとも、国産の航空機を国内線用に販売することができます。また、中国は米国の型式証明の基準と合わせるように自国の基準を変えようとしています。

こちらは10年以上先を見れば、中国の国策航空会社がコスト競争力を武器として、新規参入する可能性は十分あり得るように思います。これはボーイング・エアバスの利益率を下げる要因になります。

代替品の脅威

航空機は移動手段であり、車、鉄道など人やモノを移動させる製品は代替品、すなわち競争相手となります。北陸新幹線が開通した時に、東京と金沢間の移動手段のシェアは航空機と鉄道が逆転したのが、良い例です。

未来の技術であるHyperloopやリニア鉄道などが実現すれば、航空機よりも手軽に乗れ、かつ短時間で着く移動手段として航空機の需要が減るかもしれません。

しかし、鉄道の整備には多額の費用がかかり経済的に合理的な路線は限られる上、航空機には既存の空港設備を利用できるというメリットがあるため、少なくともこの先20年程度に航空機の需要が急減することはないでしょう。

よって、代替品の脅威は低いと言えます。

政府・規制当局

航空機業界を考慮する上では、政府・規制当局の動きも重要となります。理由は、①航空機産業は裾野が広く、雇用を有む産業であり、国策産業になりやすいこと、②軍事技術と密接に関連のある産業であり、安全保障と関連すること、のためです。

ボーイング、エアバス共に国から補助金や軍用機の注文など様々な形での支援が行われています。今後、どちらかの企業が危機に陥ったとしても、政府による何らかの救済が行われると予想されます。

航空機業界まとめ

- ボーイング・エアバスともに、営業利益率は高くない (2018年時点でも約10%)

- 営業利益率が高くない主な理由は二社が激しく競争を行なっているため

- ボーイング・エアバスは買い手の航空会社に対しては強い交渉力を持てるが、売り手の部品業社に対しての交渉力はさほど強くない

- 中国の国策企業が中長期的に本格参入し、二社のシェア・利益率を下げる可能性がある。しかし、米国の型式証明取得がまだ行われていないことから、中国をのぞく地域では新規参入の影響は大きくない

- 航空機を代替する技術はまだ発展途上かつ大規模な投資が必要な技術ばかりで、見渡せる将来で代替品が市場に及ぼす影響は少ない

- 航空機メーカー二社は米国、欧州共に国策として重要な企業のため、政府から継続的な支援を受けられ、何かあった場合でも高い確率で救済される可能性が高い

今回の記事でわかること

- 航空機業界は安定的に成長し、今後20年で毎年1,750機のジェット機の新規販売が見込まれる

- ジェット機はボーイング・エアバスの2社でシェアほぼ90%。

- ボーイング・エアバスともに受注残が7年分以上あり、新規受注が数年なくともビジネスを継続できる状況

- 航空機業界は買い手、新規参入、代替品からの圧力が低く魅力的であるが、2社の競争が激しいために利益率が低くなっている

- 国策となりやすい産業であり、ボーイング・エアバスともに見える形・見えない形でのサポートを得られていることに加え、緊急時にも政府支援が出る可能性が高い

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!