今回はオーストラリア・ニュージーランドのNo.1旅行テック企業であるWebjetを題材に、オンライン旅行市場を分析してみます。大手に対して中小企業がどう戦うか、についても学べる例です。

目次

この記事を読むとわかること

- Webjetはオーストラリア・ニュージーランドでNo.1の旅行テック企業で、B2CとB2Bの旅行ビジネスを持つ

- OTA (Online Travel Agency – オンライン旅行代理店)市場は伸びているが、競争激化により、大手 (Expedia、Priceline)ですら苦しい戦いになっている

- WebjetのB2Cはオーストラリア・ニュージーランドに集中してブランド価値向上に力を注ぐことで、マーケティング費用を抑えて、売上・利益共に成長させている。ニッチ戦略。

- WebjetのB2Bは買収を通じて参入し、急速に成長させた。B2Bは市場規模が小さく、競合は多いが規模が大きい企業が少ないため、Webjetも戦ってシェアを伸ばせる余地が十分にある。ニッチ戦略。

- Webjetのように、巨人が殴りあう競争環境にいる企業でも、ニッチな市場(地域など)を見つけて戦うことで、勝機を見いだせる

- Webjetは規模が手頃であり、株価も割安な水準にあることに加え、ニッチで優位性を持つため、大手の買収対象となる可能性がある。買収対象となった場合、既存の株主に短期的な利益がもたらされる可能性がある

ビジネス概況

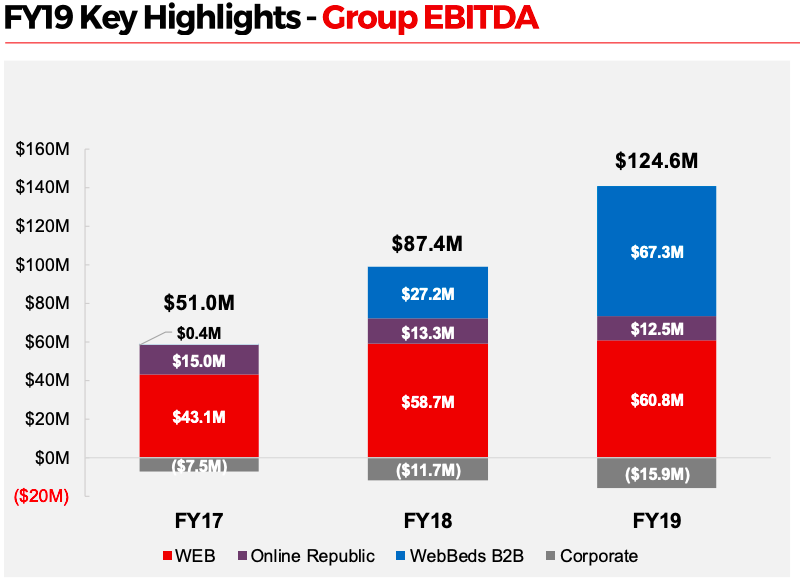

Webjetは旅行テック会社で、主要な事業はB2CのOTA (Online Travel Agency – オンライン旅行代理店)とB2Bのプラットフォームビジネスの2つです。

特にB2Bの方は買収を積極的に行い事業を伸ばしており、EBITDA(税、利子、減価償却前利益)ベースではB2Bが現在では主力となっています。

綺麗な右肩上がりですね。ビジネスについて、順に説明していきます。

OTA (online Travel Agency)ビジネス

OTA (Online Travel Agency)はオンラインで航空券、ホテル、レンタカーなどの予約ができるオンライン旅行代理店サービスです。

日本だと楽天トラベル、じゃらん、一休.com、るるぶトラベル、などがこの業態にあたります。

WebjetはWebjetとOnline Republicという2つのブランドを持っています。

OTA (Online Travel Agency)市場

世界の旅行市場はGDP以上の速度で伸びていることに加え、店舗からオンラインでの予約への流れも進んでいるので、OTAビジネスは成長市場です。

一方、OTAは寡占化が進んでおり、Expediaグループ (Expedia, Trivagoなど)とBookingホールディングス (Priceline、Booking.com, Agoda, Kayakなど)が英語圏・欧州圏では世界の二強になっています。

日本では楽天トラベル、じゃらんといった地場のOTAが、中国ではC-tripなどの地場のOTAが高いシェアを持っているためにExpediaグループとBookingホールディングスの存在感は薄いですが、英語圏であるオーストラリアはやはりExpedia, Pricelineグループがオンライン上では強く、競争が激しいです。

それに加えて、Googleもホテル・航空券予約仲介のビジネスに参入したり、口コミで圧倒的な集客力を持つTripAdvisorも予約サービスを展開していたり、有力ホテルチェーンや航空会社は自社の予約サービスを強化したり、Airbnbというホテル以外で宿泊を提供する業者が影響力を増すなど、競争環境はどんどん厳しくなっています。

OTAの集客の大部分は検索エンジン経由(つまりGoogle)のため、オンラインでの競争が激しくなることは、集客コストの高まりに繋がり、利益成長を難しくします。

市場全体が伸びているのに、ExpediaやTripAdvisorといった旅行のテック企業の株価が過去数年低迷しているのも、そのためです。

おなじみのファイブフォーシーズ分析で整理をすると

- 競争環境:厳しい (BookingとExpediaという巨大グループの2強で、2社ともポイントなどで囲い込みを行っている。他にも多数のオンライン・店舗型の旅行代理店が存在)

- 新規参入の脅威:低い(参入障壁は低いけれど、そもそもの競争が激しくて参入したい企業が少ない)

- 代替品の脅威:高い(ホテル・航空会社による自社サイトでの予約、Googleの航空・ホテル比較への参入)

- 売り手の交渉力:高い(売り手は複数の選択肢を持っており、特に有力ホテルチェーンは自社サイト、大手2社、トリップアドバイザー、などでほぼ自社の部屋在庫をさばけている。)

- 買い手の交渉力:中程度(顧客は複数の旅行代理店を比較して予約・購入する)

かなり厳しい市場環境です。業界全体の利益率が高くない理由もわかります。

Webjet

Webjetの祖業でもあり、オーストラリア・ニュージーランドでNo.1のシェアを持つオンライン旅行代理店のビジネスです。航空券、ホテル、レンタカー、クルーズなどを予約・購入できます。

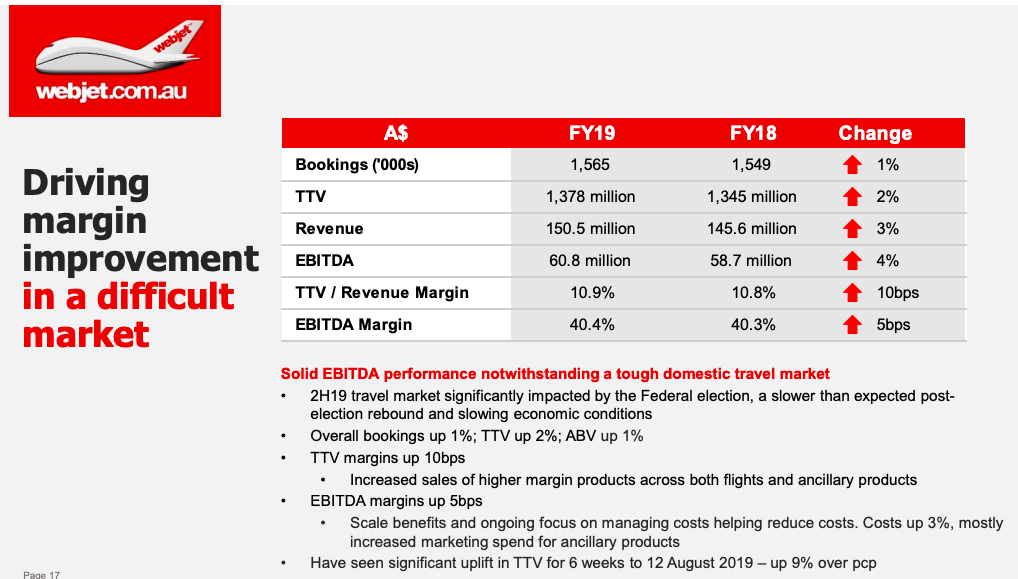

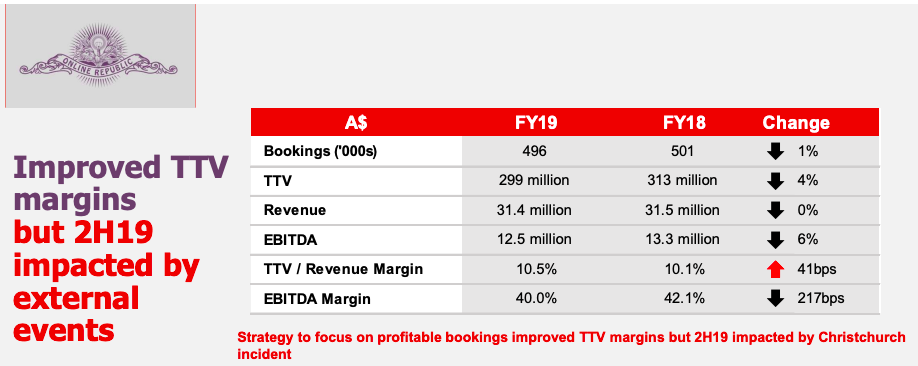

競争環境の厳しさを反映して、Webjetの売上・利益の伸びは数パーセントと、穏やかになっています。

しかし、この厳しい環境下で売上だけでなく利益率もあげているあたり、利益率のマネジメントをかなりしっかりやっている印象です。特にEBITDAのマージンが40%を超えているのはかなり高い。

比較対象としてExpediaの2019年の第三四半期までを見てみると、Expediaの販売額➗売上高は13%なのに対して、Webjetは10.9%とやや低いです。

これは、Expediaの方が予約あたりに取っているマージンが高い(つまりホテルや航空会社から得ている手数料率が高い)ことを示唆します。

利益率が高いホテルの部屋を抑えられている、あるいは規模が大きい分、同じ部屋でもホテル側からより高いコミッションを引き出せている可能性、があります。

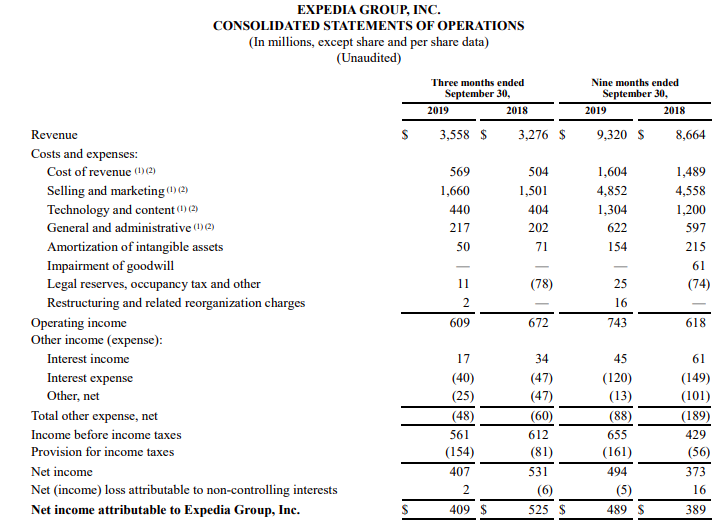

一方、ExpediaのEBITDA比率が約10%なのに対して、WebjetのEBITDAは40%とかなり高いです。

Expediaの損益計算表をみると、Selling and Marketingにほぼ売上の半分以上をつぎ込んでいることがわかります。これは、Expediaは見込み客を得るためにマーケティングに相当な費用をかけていることを意味します。

具体例をあげて説明します。

ホテル側がExpediaに一部屋20,000円の部屋の予約を取る手数料として、15%の3,000円を渡したとします(15%は高いように聞こえますが、中小ホテル相手であれば控え目な数字です)。

Expediaはその3,000円のうち1,500円を検索エンジンやトリップアドバイザーなどへのマーケティング費用として使い、自社サイトに予約しようなユーザーを誘導し、予約を獲得します。

残りの1,500円がExpediaの利益として残る分になります。Expediaのポイント、人件費などのそのほかの費用が支払われます。

一方、Webjetは規模を追わず、自社のブランド力を高めることに集中し、マーケティング費用を抑える戦略を取っています。Webjetのアナウンスメントによれば、予約につながるユーザーの流入の経路は

- 33%はダイレクト流入(アプリやURLの直接打ち込み)

- 27%はブランドサーチのGoogle広告経由 (Webjetの名前を検索エンジンに打ち込んでくる流入)

- 18%はノンブランドサーチのGoogle広告経由 (Flight to Bali、など)

- 14%はブランドサーチのGoogle検索結果経由

- 残りの8%がノンブランドサーチのGoogle検索結果経由

Googleに広告費用を払って流入している割合は45% (SEM)ですが、27%のブランドサーチは競合が少なく価格が低めなので、おそらくマーケティング費用はそれなりに抑えられています。

また、ダイレクト流入の割合が高いのもマーケティング費用を下げることに寄与しています。

ノンブランドサーチ経由の流入が少ないのは、ノンブランドサーチのキーワードをあえて捨てている、あるいはブランドサーチだけに特化する方針だと考えられます。グローバルで見れば小さなOTAですので、コンテンツマーケティングに多額の費用をかけてExpediaなどの巨人と殴り合う道を選ばないのは賢い選択です。

また、ノンブランドサーチのキーワードの結果がどうなるかはGoogleの意向に左右されやすいので、SEOの割合が低いというのは、それだけGoogleの検索エンジンのアルゴリズムの変更の影響を受けにくくて良いとも言えます。

最後に、オーストラリアではFlight Centre Travelという店舗型の競合もいますが、オンラインの存在感は強くないため、あまり競合にはなっていない点も、Webjetが広告宣伝費を多くかけなくとも済んでいる要因の一つと考えられます。

Flight CentreのマージンはWebjetの半分以下であり、成長もあまりしていません。PERも14.7と成熟企業の数字です。

Webjetのこの戦う市場を絞って(オーストラリア、ニュージーランド)、ブランド力を高めることで勝負する、というのは規模の小さい企業が取れる一つの賢い戦い方です。

Online Republic

WebjetはOnline Republicという車のレンタルとクルーズに特化したニュージーランドの会社をNZ$85mで2016年に買収しています。こちらは買収以降、売上も利益も減少傾向で、おそらくWebjet内でお荷物扱いかと思います。

WebjetのOTAビジネスまとめ

- WebjetのOTAビジネスは2019年時点でEBITDA(税、利息、減価償却前利益)ベースで半分を占める

- OTAは成長市場ではあるが、Expedia、Priceline、Ctripなどの大手による寡占状態になっている上に、Google、Airbnb、ホテル・航空会社の自社サイト、などの代替品の影響力が高まってきており競争が厳しい

- そんな環境下でWebjetはオーストラリア・ニュージーランドという母国に集中して自社ブランドの価値を高めながら、検索エンジンに頼らない流入経路を拡大しており、売上・利益ともに市場成長以上に伸ばしている

- WebjetのOTAビジネスは大きくは伸びないが、SEOの割合が低く、ブランド目当てのユーザー割合が75%のため、大崩れはしない印象

- Webjetがとっている戦略はニッチ戦略で、地域を絞って戦っている

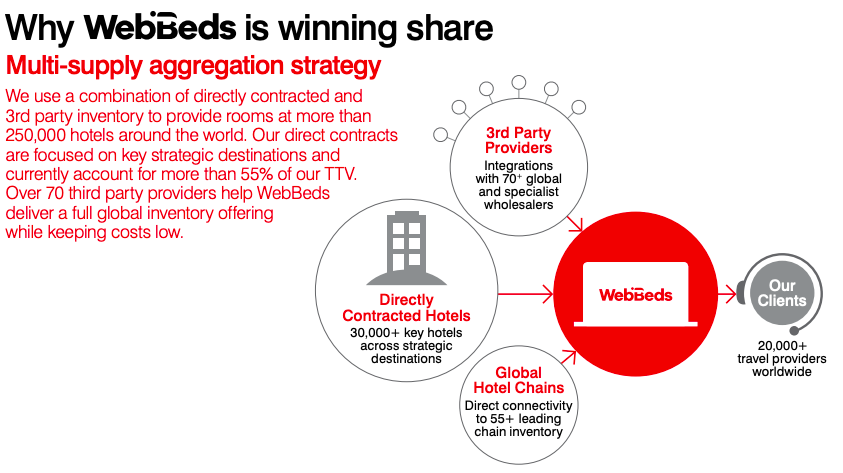

B2Bビジネス (WebBed)

Webjetはホテルと旅行代理店を繋ぐプラットフォームとして、WebBedというビジネスを展開しています。今後の成長の柱です。

WebBedは簡単に言えば、ホテルのアグリゲーター(集めて、まとめて、売る、サービス)です。WebBedは様々なホテルと提携、またはデータを繋ぎ、在庫情報を見て在庫を販売できるようにし、そのプラットフォームを旅行代理店に販売しています。

このビジネスモデルは、トリップアドバイザーなどが過去行ってきたモデルと似ています。複数のオンライントラベルエージェントから価格と在庫情報を集めて、まとめて、ユーザーに提示する。

違いはトリップアドバイザーがB2Cでユーザーを対象にしているのに対し、WebBedsは旅行代理店を対象にしている点です。

どちらも共通しているのは、①自社で在庫を持たないために利益率が高いこと、②そのプラットフォームに繋がっている人が多ければ多いほど、利用者全員にとってのプラットフォームの価値が高くなるという点です(これをネットワーク効果と言います)

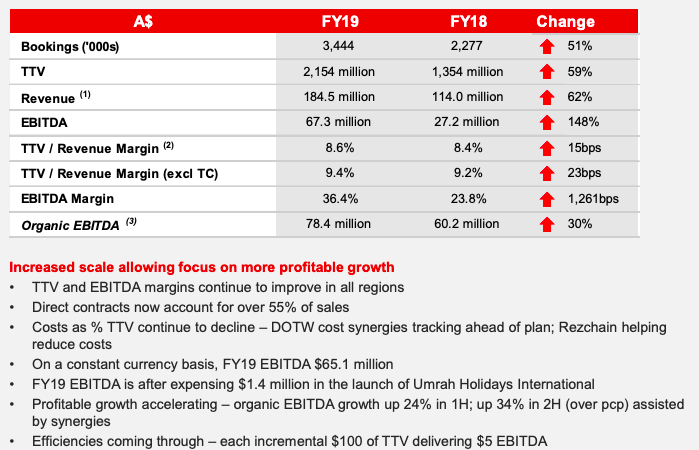

具体的な数字を見てみましょう。

良い数字ばかりが並んでいますが、これは買収の影響が大きいです。Webjetは2017年にJacTravelという同業種を、2018年にDOTWをたて続けに買収し、B2Bのプラットフォーム事業に参入しています。

規模では現在では世界第二位です。

この分野ではスペインの非公開会社であるHotelsBedが世界シェア1位で、2019年の売上はEBITDA €234m (280億円)と、WebjetのA$67m(50億円)の6倍近くあります。HotelsBedは契約ホテル数が18万件、旅行代理店が6万、と圧倒的ですが、業界二番手以降は小さいプレイヤーが多く、業界は混沌としています。

このB2B分野が魅力的なのは、ニッチであり、かつ業界内で圧倒的なプレイヤーがいない点です。業界1位のEBITDAが280億円程度というのは、グローバルのOTAからすると参入するには市場が小さすぎて、新規で入ってくる可能性が低いです。また、業界は小さい競合が多く、Webjetくらいの規模でも十分に戦っていけます。

WebjetのようなEBITDAが全社でも120億円程度の会社にとっては、比較的戦いやすい業界ですし、かつシェアを伸ばしていくだけで利益を数十パーセントで伸ばしていけるので、Webjetにとってはぴったりの市場だと言えます。

こちらもまた、規模で劣る場合はニッチな市場で戦う、という戦略の鉄則にしたがっています。

また、「ネットワーク効果」が働く市場ですので、規模を拡大することが持続的な優位性に繋がります。そのため、今後もWebjetは積極的に買収を行い、ホテルや旅行代理店との契約を増やしていくと想像できます。

オーストラリアではCorporate Travel Managementが直接ではないですが、企業向けのビジネスという点で間接的に競合でもあり、パートナーでもあります。こちらはWebBedの3倍以上の規模で、株価は$17程度。PERは21.45です。

財務分析

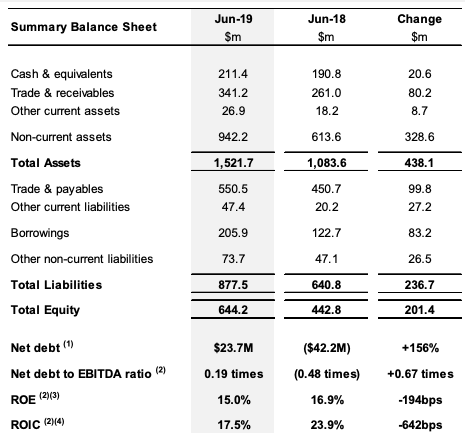

資産$1.5b(約1,100億円)のうち、60%以上の940mが固定資産と突出して大きいです。2018年のJac Travel、2018年に行なったDOTWの買収により、無形資産資産の割合が増えています。

負債と純資産の側では、2018年に行なったDOTWの買収のため、$100mを借り入れたことから、借入金額が$83m増加しています。純資産が増えているのは利益と$160mの増資のためです。

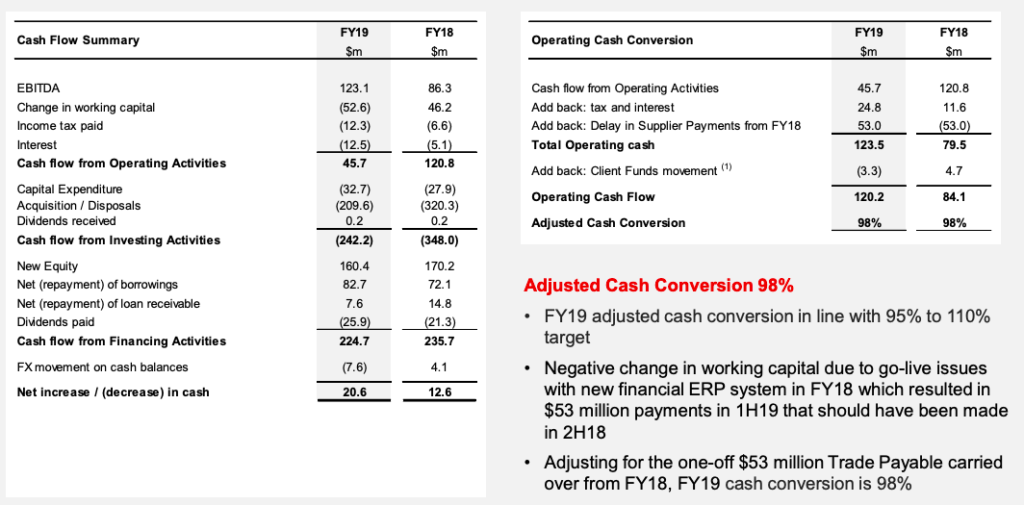

売上債権の伸びよりも、仕入れ債権の伸びの方が大きいのは良い傾向です。B2Bビジネスはプラットフォームのビジネスで在庫は持たないはずなので、こちらが伸びればより売上比の運転資金の割合が減るはずです。

2018年、2019年と増資と買収を繰り返して貸借対照表が膨れ上がってきていることもあり、ROEが落ちているのは嫌な点ではありますが、プラットフォームの争いは供給側、需要側両方を増やす速度が鍵となるため、買収という時間をお金で買う手段をとったのは納得できます。

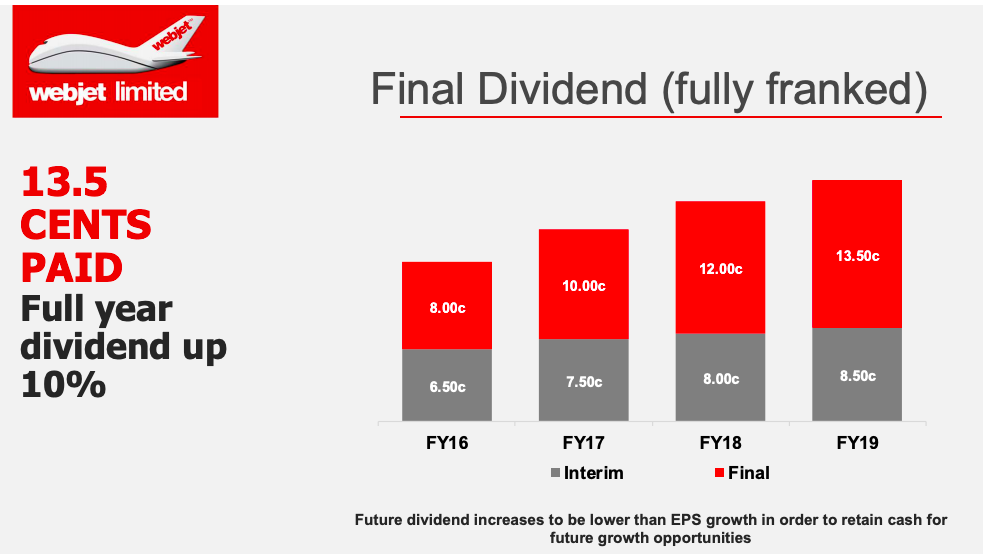

配当

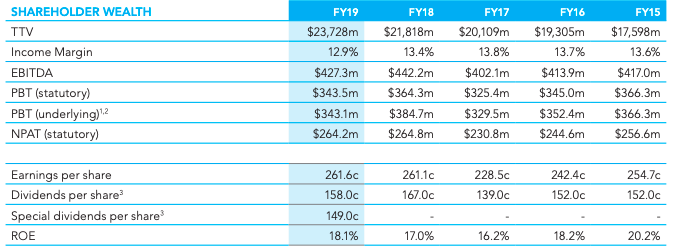

配当は2019年に22セントで前年比10%上昇。株価$12の前提で配当性向は47%で配当率は1.8%です。

米国や日本と異なり、オーストラリアは二重課税を防ぐために、法人税支払い後の配当にはその分、所得税を減らす効果があるクレジットがつきます。そのため、実質的な配当率は1.8% x (100% + 30%) = 2.3%になります。

成長企業であればキャッシュを事業の成長にまわして欲しいところではありますが、オーストラリアは税制のおかげもあり、配当への関心が高いので配当を出す企業が多いです。

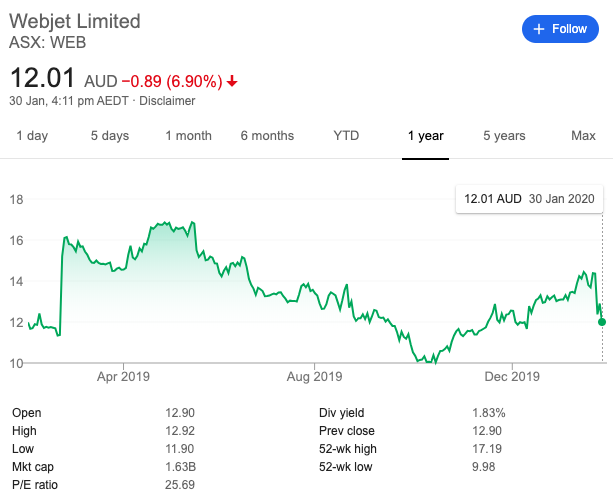

株価の推移

Webjetの株価はジェットコースターのように乱高下しています。

2019年2月の好決算で一気に$12から$16まで上がり、そこからジリジリと下げ、昨年の9月のイギリスの旅行代理店大手、Thomas Cookの破綻でWebjetの業績に影響が出るのではないかという不安から、10月に一気に下落しました。

そこから相場全体の上昇を受けて上昇を続けます。12月にはGoldman SachsがWebjet買収の案のプレゼンテーションを作っているという報道が出て、株価は急騰しています。

そのまま上がっていましたが、2月には今回の新型コロナウイルスが旅行業界の需要全体を縮小させるのでは、という不安と、モルガン・スタンレーが「Googleが航空券予約仲介に本格参入することの悪影響からWebjetは大きな影響を受ける」というレポートを出し、一気に$14から$12近くまで下げました。

現在の$12の水準はEPSの$0.47ベースでPER25.3倍と、過去3年は30倍程度ですので、現在は過去から比べると低いPER倍率になっています。

買収の可能性

Webjetは、①オーストラリア・ニュージーランドでシェア1位という地域特化のサービスであること、②B2Bのプラットフォームという成長領域で世界2位のポジションであること、からExpediaやBookingホールディングスにとって、買収すると相乗効果が出やすい会社かと思います。

そもそも、OTA業界は買収とスピンオフが盛んな業界ですし(オーストラリアのOTAであるWotifも2014年にExpediaに買収されています)、Webjetの時価総額$1.63b (1,200億円)なんて、ExpediaやPricelineからしたら楽々支払える額です。30%のプレミアムを乗せても、1,600億円程度です。

そのため、Webjetが買収のターゲットになる可能性も十分あります。その場合は買収プレミアムが乗るため、買収時の価格によっては短期的な利益が見込めます。

まとめ:この記事を読むとわかること

- Webjetはオーストラリア・ニュージーランドでNo.1の旅行テック企業で、B2CとB2Bの旅行ビジネスを持つ

- OTA (Online Travel Agency – オンライン旅行代理店)市場は伸びているが、競争激化により、大手 (Expedia、Priceline)ですら苦しい戦いになっている

- WebjetのB2Cはオーストラリア・ニュージーランドに集中してブランド価値向上に力を注ぐことで、マーケティング費用を抑えて、売上・利益共に成長させている。ニッチ戦略。

- WebjetのB2Bは買収を通じて参入し、急速に成長させた。B2Bは市場規模が小さく、競合は多いが規模が大きい企業が少ないため、Webjetも戦ってシェアを伸ばせる余地が十分にある。ニッチ戦略。

- Webjetのように、巨人が殴りあう競争環境にいる企業でも、ニッチな市場(地域など)を見つけて戦うことで、勝機を見いだせる

- Webjetは規模が手頃であり、株価も割安な水準にあることに加え、ニッチで優位性を持つため、大手の買収対象となる可能性がある。買収対象となった場合、既存の株主に短期的な利益がもたらされる可能性がある

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!