時価総額でトップ10に入り、株を保有している人も多いソフトバンクグループ。実は、保有株式の価値よりも大きく割引されていることで有名な銘柄です。

ソフトバンクグループの株価はどうしてこんなに安いのか、について分析していきます。

目次

ソフトバンクグループの企業価値

ソフトバンクグループは投資会社です。

投資会社は、「他の企業に投資をし、投資をした企業の企業価値が上がれば利益が上がり、逆に下がれば損失がでる」、というビジネスです。

ソフトバンクグループは、「ソフトバンクグループの1株当たり株主価値については、11,300円ある」、と主張しています。

一方、実際の株価は12月7日時点で4,257円、とソフトバンクグループが主張する40%以下です。

株式市場が合理的であるならば、60%も割安な株が長い間放置されることは考えにくいです。いったい、どうしてソフトバンクグループの株はこんなに割安なのでしょうか?

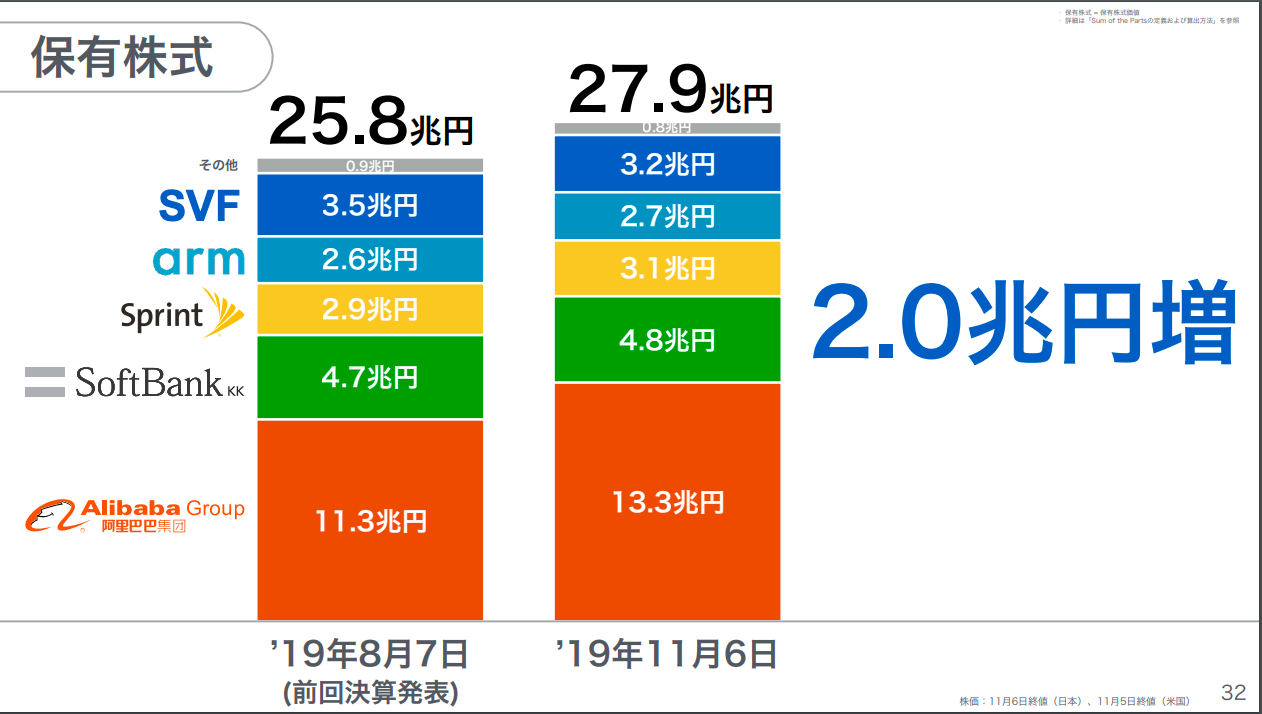

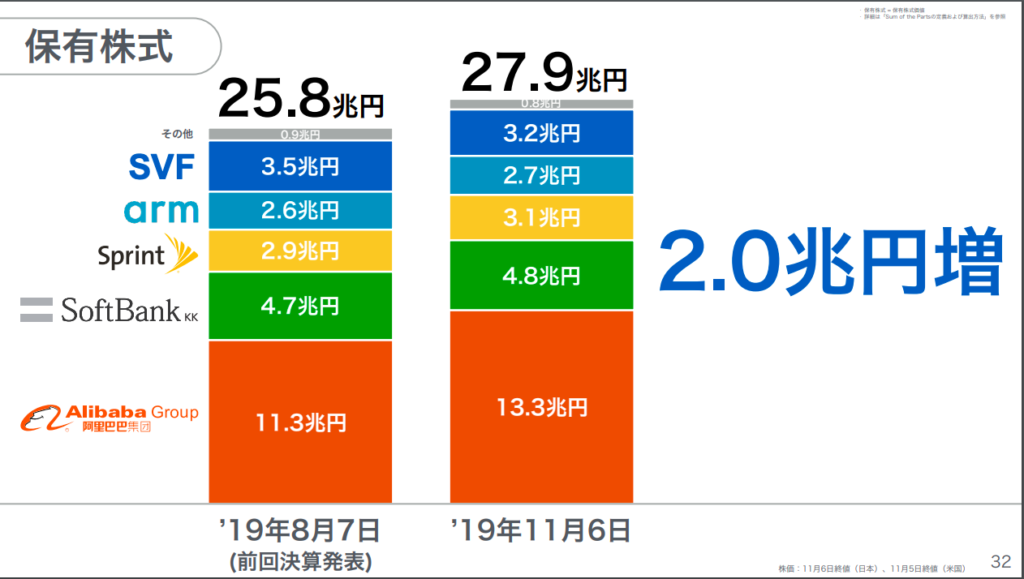

その秘密は、保有している株式(事業)を個別に見ると見えてきます

アリババ

アリババは中国で最も大きなECサイトで、Alipayという中国で広く普及している決済手段でもよく知られています。ソフトバンクは13.3兆円分のアリババ株を保有しています。

これをソフトバンクグループの発行済株式で割り、一株あたりになおすと、6,600円になります。

株を売却した時には、売却額 – 取得額、の売却益に課税されます。ソフトバンクグループにおける、アリババの簿価は2兆3659億円です。

節税のスキームにもよりますが、ここで仮に売却益への法人税の実効税率が30%と仮定すると

(13.3兆円 – 2.4兆円 ) x 30% = 3.3兆円

つまり13.3兆円のうち、3.3兆円(25%近く)は税金でもってかれる計算になります。

売却時の税金も含めて、一株あたりの価値を考えると

6,600円 x (100% – 25%) = 4,950 円/株

現実的にはソフトバンクグループがアリババ株全て売ります、といったら株が暴落するために、法人税のみの30%割引はかなり楽観的な見積もりですが、ソフトバンクグループは節税策に優れているため、売却による株価下落と法人税の支払いを含めても、30%程度の割引で済む可能性もあります。

この30%の割引前提でも、4,950円と現状の株価4,300円より高いです。

ソフトバンク(株)(ヤフー含む)

何度かグループの資本構成を変えた結果、現在はソフトバンクグループの子会社としてソフトバンク(株)が、そしてソフトバンク(株)の下にヤフー(Zホールディングス)があるという、3層構造になっています。

ソフトバンクグループはソフトバンク(株)の66.77%の株式を保有しており、ソフトバンクグループは時価総額7兆円の会社なので、ソフトバンクグループは4.8兆円分の株式をもっていることになります。

こちらも1株あたりになおすと2,200円です。簿価の情報がないので全額利益参入でき、アリババの時と同様に売却時の税金30%が割り引かれると考えると、1株あたりの価値は

2,200 x (100% – 30%) = 1,550 円

アリババ+ソフトバンク(ヤフー含む)で

4,950 円 + 1,550 円 = 6,500円/株

この計算からは、他の資産がマイナスでない限り、少なくとも6,500円/株の価値はあるという計算になります。

ソフトバンクの現在の株価は4,250円とかなり差があります。

ここまでが孝行息子たちの話で、ここから問題を抱えた子供達の話です。

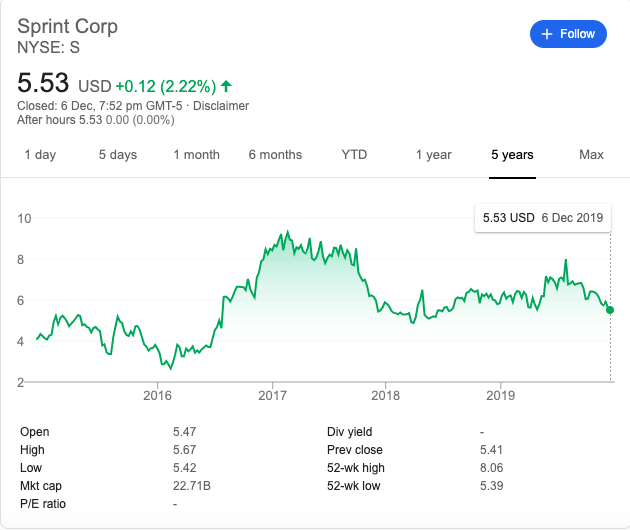

スプリント

アメリカの大手通信会社スプリントは、ソフトバンクが2013年に2兆円で買収しました。

買収した当時のスプリントは全米の通信会社でVerizon、AT&Tに次ぐ3位でしたが、現在では当時の4番手のTモバイルに抜かされ、4番手です。

スプリントはTモバイルに2兆9000億円で売却予定ですが、規制当局と連邦・州レベルの承認を得る必要があります。現在、連邦レベルの承認は得られていますが、州レベルでの司法によるストップが複数の州でかかっているため、売却が成立するかどうかは不透明です。

スプリントの12月7日現在の企業価値は2.4兆円で、ソフトバンクグループは84%を保有しています。つまり、保有している株式の価値は2兆円です。

これは一株あたりになおすと、950円/株、になります。

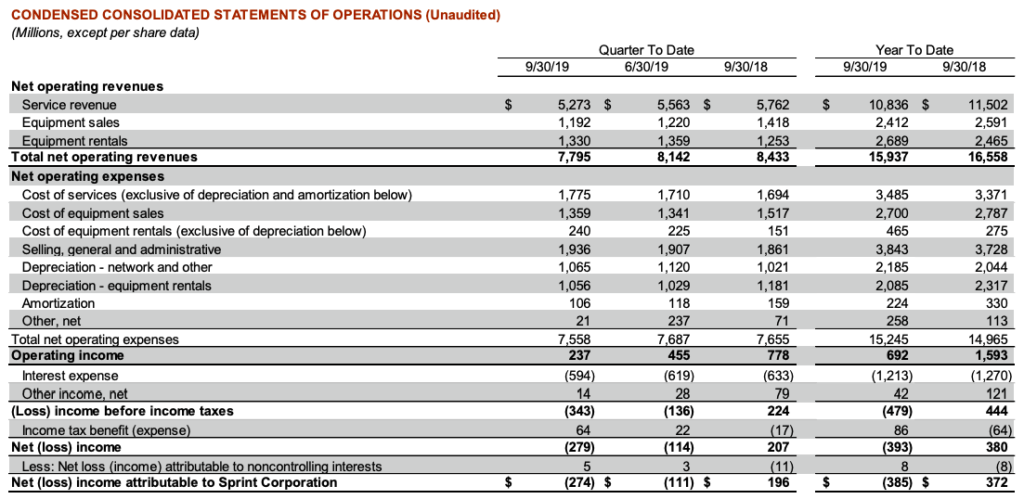

しかし、数字上はスプリントはソフトバンクグループの株式を増やす資産に見えますが、実際のところ、キャッシュを奪っていくお荷物です。

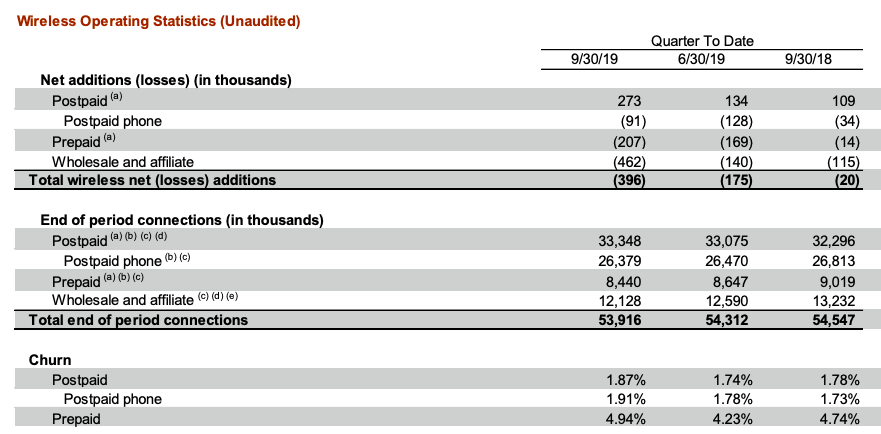

米国スプリントはユーザー数が減少傾向にあり、2四半期連続で赤字です。負債の比率が高いことから、2019年は毎期、9000億円弱の売上、500億円以下の営業利益に対して、600億円以上の利子の支払いを行なっています。

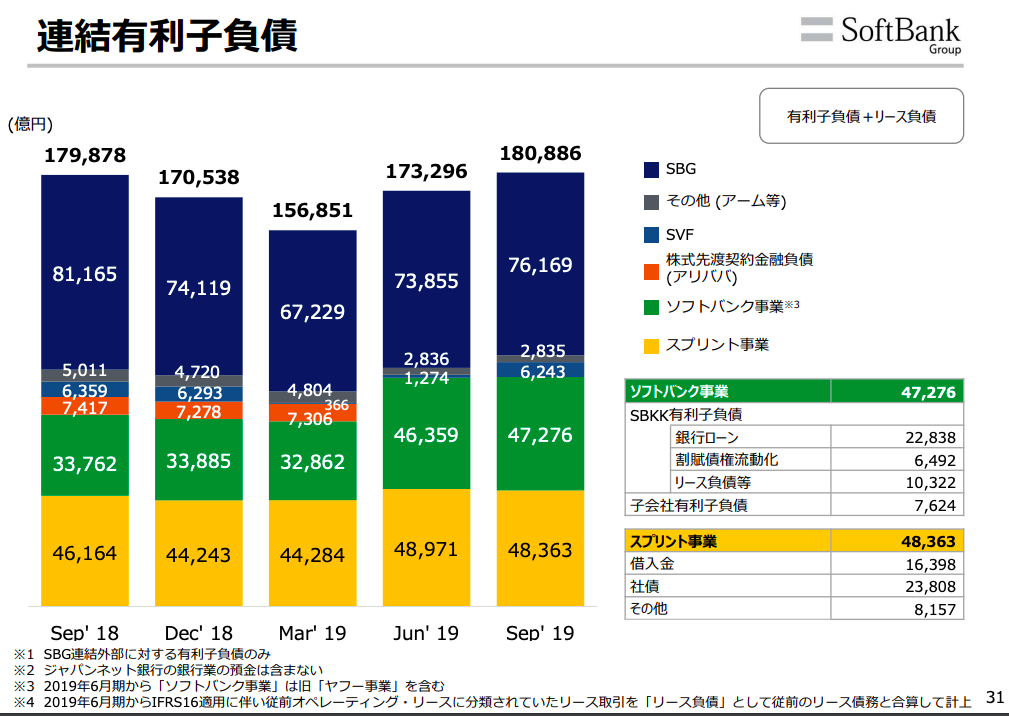

次世代の通信インフラである5Gのための巨額の投資をしなければならない中、現在でさえ負債の負担が重く赤字です(2019年9月時点でも4兆8000億円の負債)。

巨額の投資をしないとさらにユーザーを失っていき赤字が拡大する。投資をしたとしても、よりシェアの高いトップ2社が積極的に投資を行なっているので優位性には繋がらず、シェア獲得には繋がりにくい。端的に言って、単独ではかなり詰んでいる状況です。

スプリントは親会社の価値を毀損させる、撤退したいビジネスです。

確かにスプリントは株式自体の価値はあるのですが、火中の栗を拾うような買収相手はTモバイルくらいしか見当たりません。そのため、Tモバイルへの合併が承認されなければ、投資を必要としながらも、先が見えないまま赤字を垂れ流すビジネスとなり、むしろソフトバンクグループ全体のお荷物となります。

以上の理由から、合併の承認がおりるまで、株の価値がほぼない、むしろ価値を毀損する資産である、と市場から見なされている可能性があります。

ARM(アーム)

ソフトバンクは2016年にARM(半導体の開発・設計し、その知的財産を販売するビジネス)を3.3兆円(240億ポンド)で買収しました。

3.3兆円の価値があるのかどうかを見ていきます。

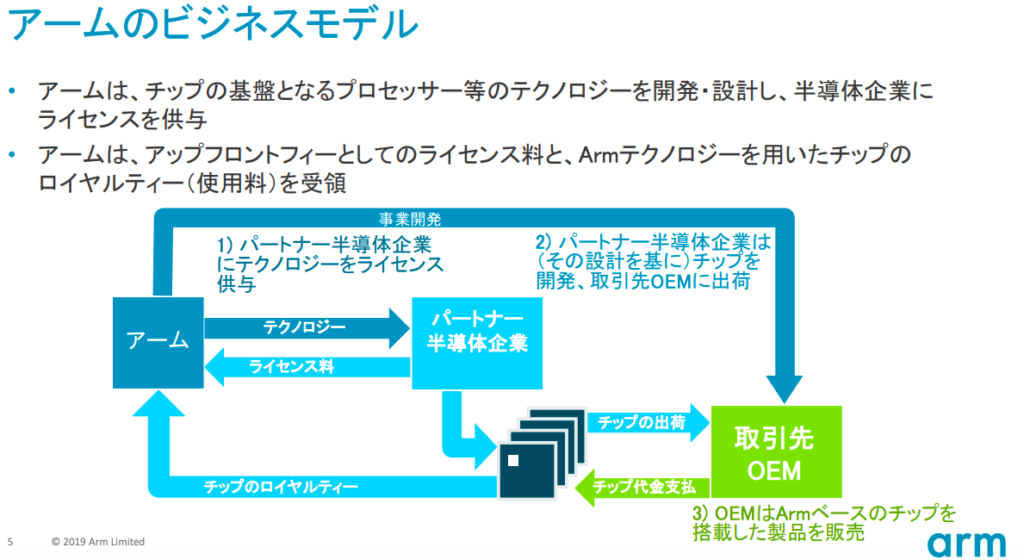

ARMのビジネスはシンプルです。半導体となる基盤となる技術を開発し、その技術を販売しています。具体的な収入源としては、半導体企業にテクノロジーを販売する一回払いのライセンス料と、チップの出荷数に応じたロイヤルティーフィーがあります。

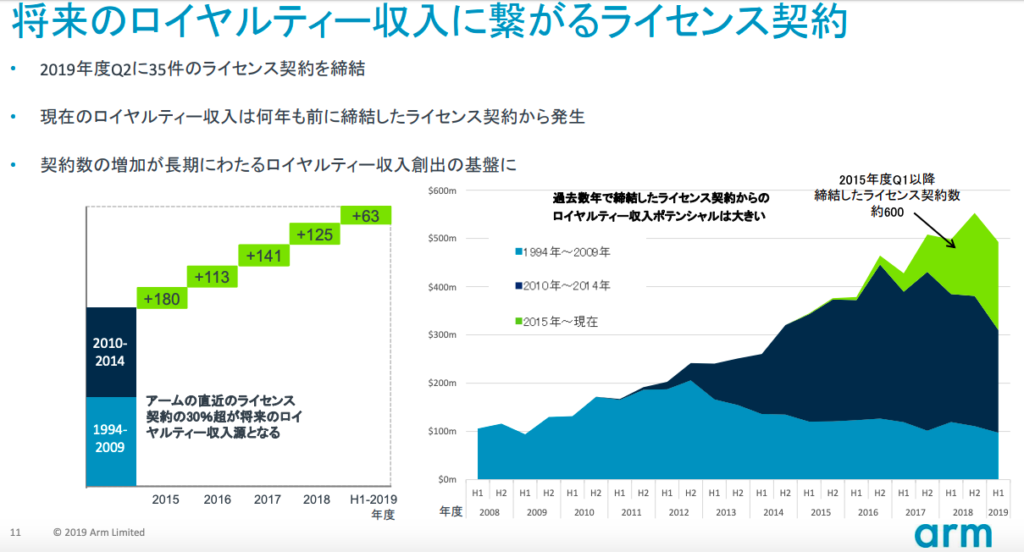

2019年の売上を見ると、ロイヤルティーフィーが売上の60%でライセンス料が40%です。

ライセンス料は各会計期間に契約が取れるかどうかによるために比較的変動が大きいですが、ロイヤルティーフィーは既に結ばれた契約の分に上乗せされるため、チップが生産される限り増えていき、比較的安定しています。

今後、新商品が発売された時にはライセンス料が増加すると考えられます。

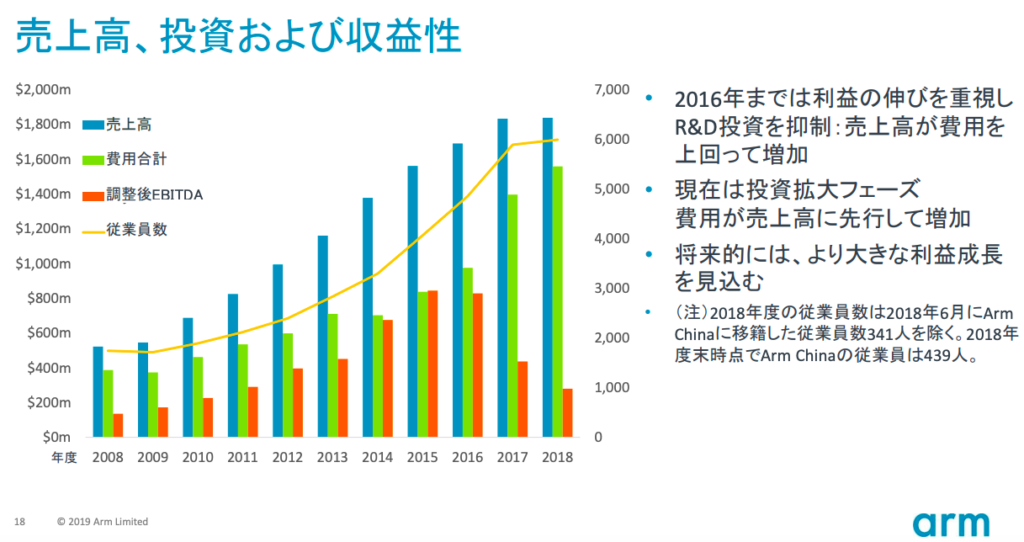

このビジネス、急成長していると考えるかもしれませんが、実は2019年の直近6ヶ月の売上高は885億円と前年同期比2.8%の減少です。

加えて、同期間の「利払い前、税引き前、減価償却前、その他償却前利益」(EBITDA)が37億円で、これらを考慮した同期間のセグメント利益は270億円の赤字です。

赤字は急成長しているのであれば悪いことではありませんが、マイナス成長で、かつ赤字というのは赤信号です。

ARMのビジネスに近い業態としては、通信に用いられる半導体を開発・設計して知財を販売しているQualcommがあります。こちらは時価総額10兆円を越え、利益率も10%を超える優良上場企業であり、12月7日時点での、企業価値をEBITDAを割ったものは10.45です。

Qualcommを参考に、ARMの企業価値を算定してみます(類似企業比較法。企業価値を算出するのによく使われる手法の一つです。本来はより売上規模が近い企業を比較するのが望ましいですが、ビジネスモデルが近く、特定分野のシェアが高い半導体開発・設計企業でARMに近い企業が他に思い浮かばなかったため、Qualcommを用いています)。

2018年のARMのEBITDAが約300億円であったことから、Qualcommの企業価値 ÷ EBITDAの10.45をかけると

300億円 x 10.45 = 3145億円

つまり、3.3兆円で購入したARMの価値は、類似企業比較法によると3.000億円超の価値しかないことになります。

ソフトバンクグループは買収時に企業価値をDCF法(割引キャッシュフロー法)で算出したのだと思いますが、過去3年間の売上高とEBITDAの伸びを考慮すると、買収時の前提は成り立っておらず、普通に考えれば減損の必要があるかと思います。

現在、ソフトバンクの財務諸表にはアーム分だけで2.5兆円ののれん(買収の際に支払ったプレミアム)と5,000億円の無形資産があります。

ソフトバンクグループは会計基準としてIFRSを利用しており、減損するべきかどうかの基準としてDCF法を用いています。

しかし、先に述べたように、過去3年で売上高が18%弱しか伸びておらず、EBITDAについては67%減の状態なので、よほど将来の前提を楽観的に見積もらない限り、減損すべきと考えられます。

節税策に長けているソフトバンクグループですので、おそらくアリババの株式を売却して含み益を出す段階、もしくはビジョンファンドからの利益を計上した段階でARMを減損して、法人税支払いを減らすと予想されます。

(12月9日修正。のれんの減損については、連結上ののれんが減損となっても、将来の回復可能性を否定する要件を満たすハードルが高く、損金扱いにならない可能性が高い、というご指摘を受けたため、修正させていただきます)

まとめると、

- ソフトバンクは3.3兆円でARMを買収した

- 現在でも2.5兆円ののれん・5000億円の無形資産が貸借対照表にのっている

- ARMの売上高は2018年度、1,800億円でEBITDAは300億円。売上高は3年で18%しか伸びておらず、EBITDAは67%減

- 類似企業比較法での価値は3,000億円程度。DCF法でも前提によるが、よほど無理な前提にしない限り、1兆円の企業価値にすらならない

- よって、ソフトバンクは2.5兆円の「のれん」は一部もしくは全てを遅かれ早かれ減損せざるをえず、損失が発表される可能性が高い

- 3000億円の企業価値前提では、ソフトバンクグループからすると1株100円程度と無視できる価値になる

ソフトバンクビジョンファンド

ソフトバンクはソフトバンクビジョンファンドに、3.3兆円(10兆円ファンドのうち、約1/3)出資しています。成功報酬を除けば、ビジョンファンドの利益の1/3がソフトバンクグループの利益になることになり、逆に損失が出れば損失額の1/3がソフトバンクグループの損失となります。

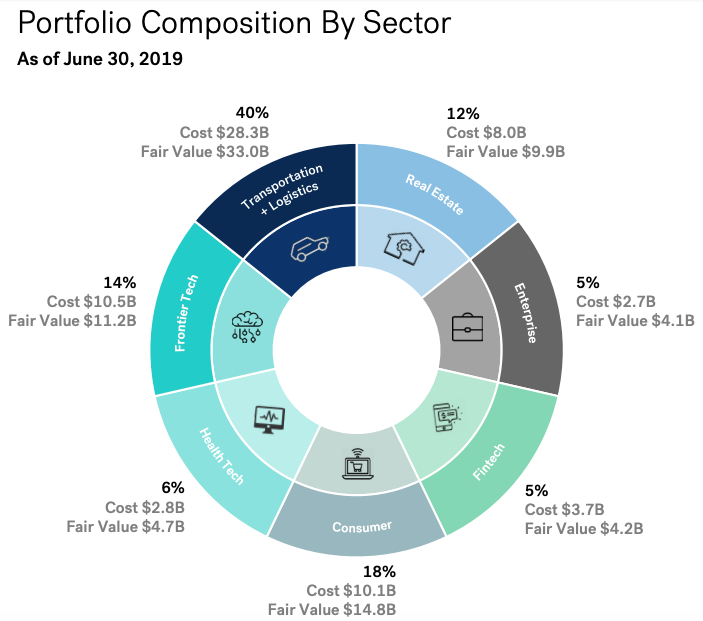

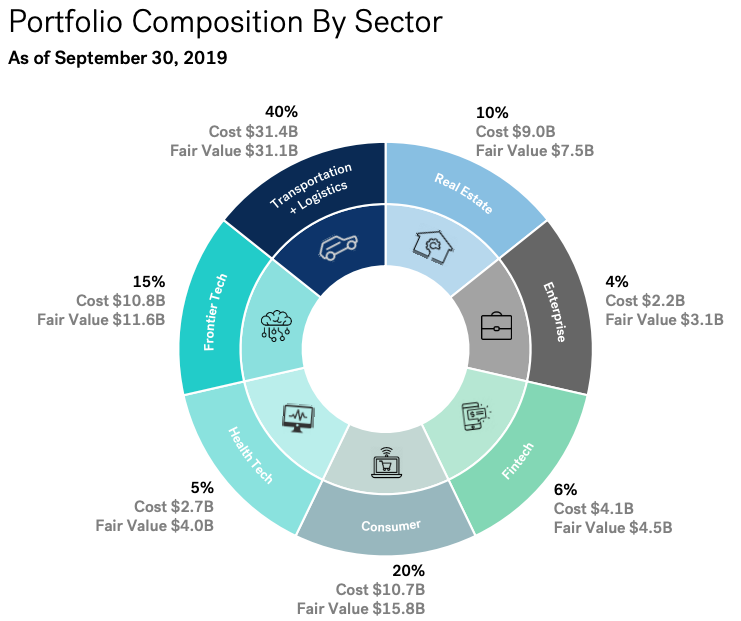

そのビジョンファンドですが、6月から9月にかけて、Real Estate(WeWork)、Transportation + Logistics (Uber)、Enterprise (Slack)のために、価値が大きく減少しました。

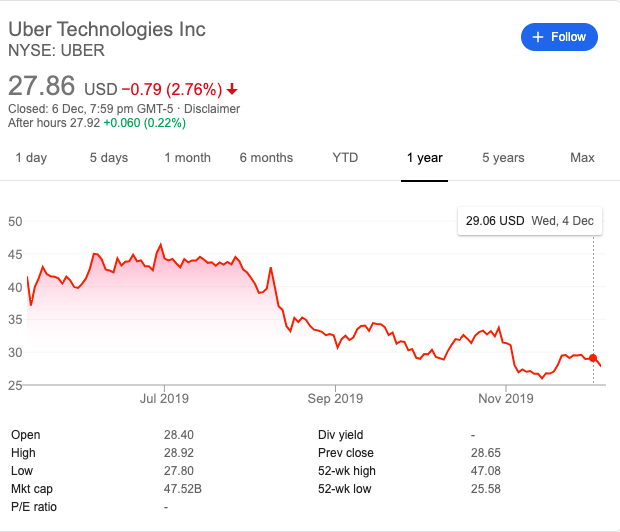

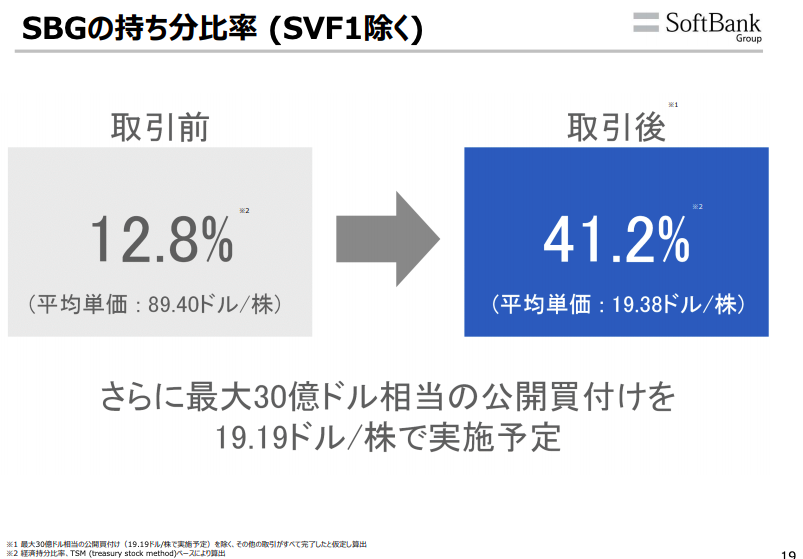

特に投資額が大きかったUberの株価は下記のように8月から大きく下落しています。Uberには77億ドル(8400億円)を投資して約16%を取得しましたが、現状の株価、1株$28ですとほぼ投資額と同程度です。

Uberの株が1$落ちると、ビジョンファンド全体で約80億円の損失が出ることになり、ソフトバンクグループからのビジョンファンドへの出資は1/3のため、ソフトバンクグループへのダメージは25億円程度となります。

WeWorkについては、$47b (5兆円超え)の評価を80%減まで減損しました。この減損により、WeWorkだけですでに$4.8b(5000億円以上)以上の損失がソフトバンクグループに出ており、WeWorkがこのままさらにうまく行かなければ、損失が拡大します。

孫さんはWeWorkの可能性を信じており、さらにソフトバンクグループからお金をだす予定です。

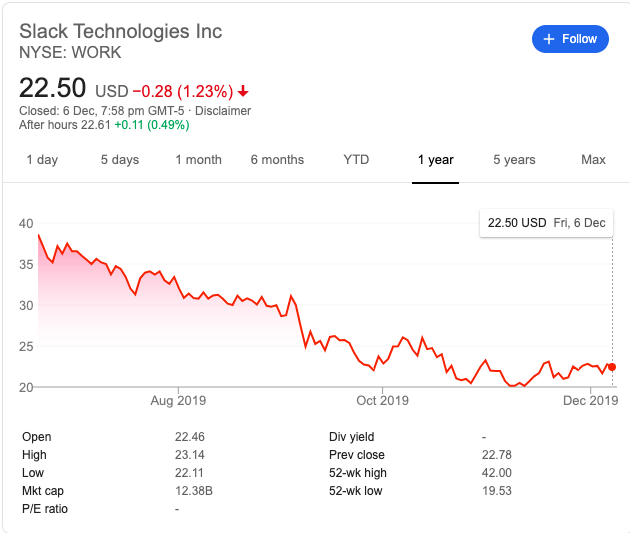

Slackの株価も上場後に右肩下りです。

アメリカ株式市場全体は最高値の更新をうかがうくらい好調であるにも関わらず、WeWork、Uber、Slackと大型の投資先の価値が大幅に減少する自体が続いています。

ソフトバンクはビジョンファンドの価値が10兆円以上あり、ソフトバンクグループの持分だけで3.2兆円あると主張していますが、この価格が、今後下落していくことも十分考えられます。

現状、ソフトバンクグループはビジョンファンドの持分だけで1,500円以上あると主張していますが、WeWork、Uber、Slackと大型の投資の失敗が続いているため、10%以上は割り引いて考えた方が良いかもしれません。

例えば10%、株価が下落するとすると、それだけでソフトバンクグループの営業損益に3000億円以上の下落圧力となります。

また、ビジョンファンドは出資者の一部に一定額の支払いを毎期ごとに行うような仕組みになっているため、保有株式の株価が下落した時に、ビジョンファンドが保有株の下落と支払いのダブルパンチを受けることも注意点です。

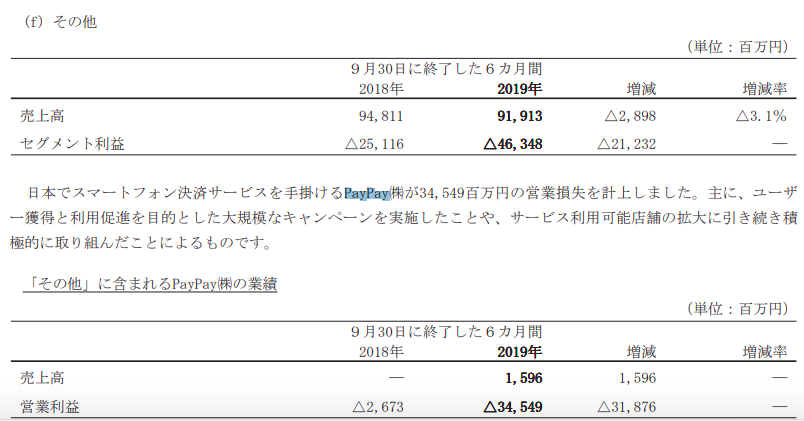

ペイペイ (PayPay)

他の事業の規模の大きさと比べると誤差かもしれませんが、PayPay(ペイペイ)事業も収益性を低下させる原因となっています。過去6ヶ月で350億円の投資をペイペイに行なっており、こちらも今後収益性がどうなるかはわかりません。

もし仮に毎年700億円の赤字が今後数年間予定されており、収益化の目処が立っていないと投資家が判断したならば、ペイペイもソフトバンクグループの株価を下落させる原因になります。

孫さんへの信頼の低下

ソフトバンクグループは、これまでのソフトバンク・スプリントを中心とした通信会社中心のビジネスから、ビジョンファンドと呼ばれる巨大な投資ファンドを設立し、「AIなど世界を変える会社に投資して大きなリターンをもたらす投資会社に変わる」、という野望を抱いていました。

その期待値から、ビジョンファンド1号は$93 billion (10兆円)を集め、そのうち$60 billionは中東(サウジアラビアとアブダビ)から2016年に集めました。

しかし、WeWork、Uberなどのライドシェア企業やSlack (コミュニケーション)など、大型投資をした企業の株価が下落傾向にあることから、1号ファンドのリターンが低下しています。

ビジョンファンド2号は約$100 billion (10.8兆円)を目指していたが、Bloombergの報道によると、1号ファンドの不振により、11月15日現在で$2b (2160億円)しか集まっていないとのことです。

ビジョンファンド以前に行なった大型投資、スプリントについては司法の判断次第、ARMについても将来次第ですが、どちらの大型投資も現段階ではうまく行っているとは言い難い状況です。

これらの大型の投資が連続して苦戦していることが、孫さんの投資の目利きへの疑いとなり、株価低迷の直接の理由になっていると考えられます。

言い方をかえれば、投資家は「孫さんは自らの能力を過信して株主利益を無視して振る舞い、価値を創造するよりも毀損している」と感じ、それが保有している株価よりも低いソフトバンクグループの株価になって反映されているのではないかと思います。

まとめ

- ソフトバンクグループの株価は割安(4,300円/株)で放置されている

- 優良資産である、アリババ、ソフトバンク(ヤフー含む)だけで、税金を考慮しても6,500円/株の価値はある

- しかし、米国通信会社のスプリントは米国司法の判断次第では、赤字の金食い虫となる可能性があり、950円/株の価値は大きなリスクを抱えている

- また、3.3兆円で買収したARMは2.5兆円の「のれん」の減損リスクを抱える。実際は100円/株、程度の価値

- ソフトバンクビジョンファンド自体は現状で1,500円/株の価値があるが、主要な投資先の株価が下落傾向。今後の株価次第でさらに営業損失が生じる可能性がある

- ペイペイ(PayPay)で半年で350億円の赤字が出ており、今後も損失が生じる可能性が高い

- これらの大型投資の苦戦から、市場は孫さんの目利きへの信頼が低下している。この信頼の低下が、孫さんは企業価値をむしろ毀損させるという評価になり、株価の割引に繋がっている。

日本株のビジネス・株式の分析の一覧はこちらです。

[st-mybutton url=”https://akihbs.com/category/japan-stocks/” title=”日本株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!