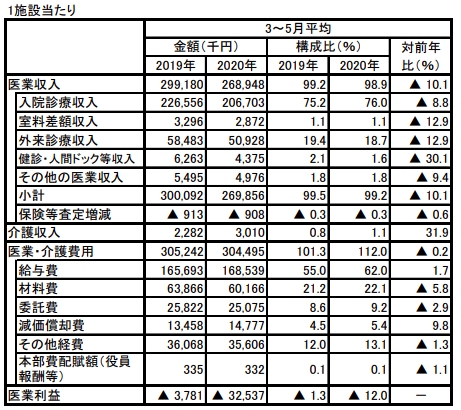

2020年代の最初は、新型コロナのために社会の変化が加速した年になりました。

2020年から10年前の世界を見ると「え、こんなに社会が変わったの!?」と感じるように、2030年には、今とはガラッと違った世界になっていると想像されます。変わりゆく社会の中、私たちはどのように準備していけば良いでしょうか?

結論から言えば「時間とお金を未来のために投資しておこう」なのですが、その背景を書いていきます。

2020年代に起きる技術革新

特化型AI

2020年代は人工知能(AI: Artificial Intelligence)が普及していく年代になります。

「人口知能」というと鉄腕アトムのような人型の、人間と同じような汎用型の人工知能を想像するかもしれませんが、普及していくのは特定の用途に特化した特化型AIです。

「画像認識」や「異常検知」、など特定の分野で優れた性能を発揮する機械、と言うとわかりやすいかもしれません。

特化型AIは、大量のデータを入手しやすいインターネットのサービスではすでに当たり前に使われている技術です。

例えば、Amazonのサイトを見た時に表示されるレコメンデーションの裏側で使われているのは特化型AIですし、多くの大手航空会社やホテルの販売価格も特化型AIによって最適化されています。

オフラインであっても、特化型AIが仕事の場で使われることは増えていっています。例えば、RPA (Robotic Process Automation)もその一種で、定型的な仕事を行ってくれます。

10年以上昔、僕は通信会社のアルバイトとして、携帯電話の販売店から、FAXで送られてくる手書きの契約書をコンピューターに打ち込む仕事をしていたことがあります。「画像認識をして、読み取った文字列を入力する」と言う仕事はコンピュータが得意な分野なので、今ではそういった仕事も減っているでしょう。

会議の議事録を作るとか、手書きの書類をデジタル化するとか、意外と手間がかかっている仕事はどこの会社でもあるはずです。

現在、多くの大企業が限られた範囲で特化型AIの採用を始めていますが、2030年にはほとんどの大企業でより幅広く採用されているでしょう。

半導体・高速通信規格 (5G)

AIの採用の流れを加速していくのが、半導体性能の向上の継続と次世代の高速通信規格である5Gです。

5Gは高速通信・低遅延・多接続、という特徴を持ちます。5Gは人と人だけでなく、機械と機械が繋がる際に鍵となる技術です。半導体性能の向上と合わせ、街中にセンサー、通信機能、頭脳をもって動き回る機械が溢れることになります。

ドローンや自動運転もその例です。

一つ、2030年の生活の例をあげてみましょう。

空港を出て、あなたが自動運転の車で空港からホテルに行くと、人型ロボットの受付がいます。ロボットはにっこりと笑った後、あなたを顔認証でデータベースと照合して、日本人だという情報を受け取り、「チェックインが完了しました」と日本語で話しかけてきます。あなたが日本語で「部屋に爪切りを持ってきておいて欲しい」と言うと、ロボットはきちんと「わかりました」と日本語で返してきます。顔認証が鍵のため、あなたはそのまま部屋に向かいます。途中で、掃除ロボットが掃除をしているのを見かけます。部屋につき、顔認証のセンサーでドアを開けます。少し待つと、部屋から「爪切りが到着しました」と聞こえてきて、扉を開けると、ロボットが爪切りを持ってきてくれていました。

すでにHISの「変なホテル」を始めとして実装されたり、高輪ゲートウェイ駅の案内ロボなど、より多くの企業がこういった自動化ロボットを採用することで、2030年にはこれらのロボットの価格がより安くなっているでしょう。

ルンバも昔は相当高かったですが、多くの人が購入し、企業の参入が相次いだことで、今はかなり安くなりました。家庭におけるルンバと同じように、より多くの場所で、ロボットが採用されることになります。

2010年代、2020年代、2030年代

2000年代はGoogle, Amazon, Twitter, Facebookなどメディア、オンラインショッピング、人と人とがバーチャルで繋がるサービスが普及した年代でした。インターネットはまだまだパソコンが主な時代で、普及している携帯電話はガラケーで機能が限定されているものが大半でした。

2010年代は半導体性能の向上、高速通信(4G)、スマートフォンにより、いつでも・どこでもインターネットに繋がるようになりました。特に、UberやAirBnBなど、人と人がモノやサービスを交換できるサービスの普及が進みました。

また、特化型AI(レコメンデーションエンジン、顔認証など)、IoT(インターネットにつながった機械)が日常に普及し、AIが人を介さずともデータの蓄積で目的とするゴールに向けて最適化していくようになりました。

※2010年代に起きたことの詳細はこちら。

[st-card myclass=”” id=2652 label=”社会” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

2020年代は、機械がより賢くなり、より多くの職種でこれまで人が行っていた仕事を行うようになります。

また、機械同士で通信を行うことで、機械が連携して働く時代になると考えられます。

社会はどうなるのか

現在、AI、半導体、バイオなど最先端分野は米国と中国が覇権を争っている状態です。

欧州・日本もこの開発ゲームに参加はしていますが、実際、過去20年で新しく生まれたほとんどのデジタル産業は米国企業が先進国を席巻しています。

唯一の例外である中国はデジタル鎖国を行っており、中国企業が独占しています。

技術、企業集積の蓄積は一朝一夕では追い抜けないことと、規模とスピードが鍵となるため、2020年も巨大な国内市場を持つ米国・中国の企業が最先端分野を独占していくでしょう。

一方、2020年代が大きく異なるのは、中国が自国のサービスを海外に展開していく方針を強めていることです。

中国のサービスはインフラなどコスト競争力があることに加え(鉄道・通信など)、監視・管理技術と言う点では国家が介入しやすい作りとなっており、権威主義の国にとっては扱いやすいものになっています。

また、使い勝手で言えば、中国の企業のサービスの方が使いやすい・便利である分野も多々あります。

全部入りアプリであるWeChatなどはこれ一つで友人とのコミュニケーション、支払い、エンタメ、デリバリーができ、かなり完結していますし、これがないと中国では生活するのが困難です。

2020年が「アメリカのサービスを中心とする世界」と「中国」の2つだったのに対し、2030年には、「米国・欧州・日本をはじめとした米国の技術を主に用いる先進国群」と、「中国と中国の勢力圏にある新興国群」に世界が二分され、使うサービスも分野により二極化してくるでしょう。

良くも悪くも、中国語が英語に次ぐ世界共通言語になる日が来るのが、2020年代になりそうです。

企業はどう動くか

競争がより世界規模になっていると同時に、企業は社会が求める労働者への保護を重荷に感じるようになってきています。

1990年代より、低賃金の国に生産現場を移管させてコストダウンするというグローバル化が進んできました。

しかし、社会の目は企業の関わるサプライチェーン全体まで及ぶようになっていること、相対的に低賃金だった国の賃金が上昇を続けていることから、低賃金の国に生産を移管することが割に合わなくなってきています。

そのため、企業は機械の方が効率的かつコスト有利にこなせる仕事については、機械に置き換えていくことが想像されます。機械が得意なのは下記のような作業です:

- マニュアル化されている、定型的な作業

- ゴール、測定指標が明確な作業

- 大量のデータを処理する作業

製造の現場でも、機械を用いることで先進国でも新興国と戦えるだけのコスト構造を持てるようになってきており、これは先進国での生産を回帰させる一つの要因になりそうです。

ただし先進国の製造業で雇用が増えるのは人ではなく、ロボットですが。

2020年代にさらに進むのは、サービス業におけるロボットの導入です。例えば、サービス業においても、比較的定型的な業務が多い受付などは、ロボットでも対応可能でしょう。

「4カ国語話せる」人材を見つけるのは大変でも、「一定レベルの応対が4カ国語でできるロボット」は一度に複数台導入できます。

機械に置き換わっていく

現在は機械に任せることが始まったばかりで、まだまだ価格が高く、人を雇った方が安い状態です。

しかし、機械に置き換えることが普及すると、コストはどんどん安くなります。コストが機械と人とで同じくらいになった場合、多くの企業が人を監督者として雇いながら、作業者として機械を買う・レンタルすることを選ぶでしょう。

人は賃金のみならず社会保障費や採用・教育・解雇コストもかかりますし、教育してパフォーマンスを上げるのも一人一人に時間と手間がかかります。

一方、機械は文句を言いませんし、ソフトウェアのアップデートで「複数の機体の機能を一度に」上げることができます。機械は法律的な縛りなく何時間でも働かせることができますし、配置転換も容易で、さらに他の企業に売却することも可能です。

現在、海外の大手スーパーマーケットは自動レジを採用して、監督者として数人の従業員を置くようになっています。それと同様に、サービス業のレジや品出しなどはロボットが担い、人は監督者になっていくでしょう。

オフィスの仕事においても、サプライチェーンマネジメント、カスタマーサポート、経理などの仕事も過去のデータから統計的に判断できる割合が大きいため、機械で自動化されていく割合が高まりそうです。

分業が進む(アウトソーシング)

また、2020年の新型コロナで明らかになったのは、「リモートワークで多くのオフィスワークはできる」ということです。

これは異なる言い方をすれば、「世界のどこにいる人でも同様に仕事ができる」ということであり、世界での分業を促進します。

現在の「副業解禁」の延長で、複数企業で働く人が増え、プロジェクトの一部を担う「契約社員」的に副業を営む人が増えるでしょう。これは業務のアウトソーシングであり、「正社員」の雇用の減少を意味します。

また、世界を見渡せば、日本よりも低賃金で雇える優秀な人がいる国は多くあります。今は言語の壁があるために日本企業のアウトソーシングは限定的ですが、すでに自動翻訳は同時通訳がかなりの精度でできるレベルであり、言語の壁はどんどん低くなってきています。

企業の視点からすれば、世界で最適な人材に仕事を行ってもらう方が望ましいため、国境を超えてのアウトソーシングもさらに進みそうです。

人にしかできない仕事

人には人にしかできないことがあります。

- 問題を定義し、解決すること

- 人を動かすこと

- 柔軟に対応すること

- 責任を取ること

- 決断を下すこと

問題を定義し、解決すること

特化型のロボットは与えられた課題に対して答えを出すことはできますが、課題自体を自らに問うことはしません。

「どんな社会であるべきか」とロボットに聞いても答えは返ってきませんし、理想を掲げ、そこに至るまでの課題を定義できるのは人間だけです。

また、問題点を見つけても枠を超えた解決策を考えることは、今のところ人にしかできません。

決断を下すこと

機械は定量的な判断は得意ですが、定性的な判断は苦手です。特に価値判断や複数の利害関係者がからむ状況は、機械が決断を下すには難しい状況です。

例えば、潜在的な犯罪者を見つけ出すようなシステムを考えてみましょう(シヴィラシステムのような)。

現代でこのようなシステムが開発されれば、過去の犯罪歴から潜在的な犯罪を犯す率を測定するため、アメリカであれば黒人やヒスパニックの方が潜在的な犯罪係数が高い、とみなされます。

これは、人種差別的な結果であり、「人種を価値判断の軸として用いるべきでない」、という社会の規範に反します。

つまり、「価値判断」がからむ意思決定には人が関わる必要があります。実際、人事など企業の管理職の仕事の多くは決断が求められるため、管理職の仕事は必要になります。

人を動かすこと

また、ロボットは論理的な指示はできるかもしれませんが、人はそれだけでは動きません。

人は他の人の「情熱・論理・思いやり」、に動かされて、動きます。セールスも同様で、誰かに何かを買ってもらうためには、お客さんに「買いたい」と言う気持ちを引き起こす必要があります。

人が仕事をする限り、「他の人に動いてもらって目標達成まで導くことができる人」は絶対に必要になります。

柔軟に対応すること

加えて、特化型ロボットにできないのは、柔軟であることです。

例えば受付、掃除、料理、を一人の人がこなすことはできますが、特化型ロボットでは全てを高いレベルでこなすことは困難です。

医師の診察のように、目、手、耳を使って情報を収集し、情報を統合して病気を診断するようなことも、ロボットではなかなか難しいことです。

責任を取ること

法律的に責任を取ることが求められる仕事、免許が必要となる仕事についても、人の関与が必要となります。

例えば、医療ソフトウェアが医師以上の精度で画像解析の診断を出すことができたとしても、誤診の際の責任の問題があるため、最終的な判断をする役割として医師は必要とされるでしょう。

まとめると、人が「問題を解決する」、「人を動かす」、「決断を下す」、「柔軟性が求められる」、「責任を取る必要がある」仕事は、ロボットと人が協働する時代に必要とされるでしょう。

私たちはどう対応するべきか

「中間層」は苦しくなる

このような時代が来た場合、管理職以外の中間層は苦しくなります。

現場で働く仕事では、「人間ならではの柔軟性」や「人と人との繋がり」が必要な仕事は残るでしょう。

例えば、工事現場で柱を組み立てる、地面を掘り起こして工事する、のような工事は求められる作業が複雑すぎてロボットではできません。

教師のような、「子供に質問を投げかけ、考えさせ、協調性を育ませる」、などの仕事も機械では代替できません。

人にモノを買う気を起こさせるセールスマンは、いつの時代も必要です。

一方、定型的な仕事が多い、バス・タクシー・トラックなど輸送業務に関わる人は自動運転により長期的に職を脅かされますし、製造現場でも決まった作業を行うような仕事はロボットに置き換わる可能性が高いです。

オフィスでの事務作業はどこの職場でもそれなりの割合が定型的、繰り返しの仕事です。

これらの一部または大部分がソフトウェアにより自動化されれば、必要となる人は少なくなります。

また、事務作業が国内の副業従事者または海外にアウトソースされることも今後増えていきます。

これらの影響により、

- 中間層の仕事が減少していく

- 中間層の給料が上がりにくくなる

ことが起きます。中間層の給料が上がりにくくなっているのは全世界的に2010年代にも起きている現象です。

この現象はさらに加速していくと考えられます。

攻めと守りの投資

これらの時代が10年後に来ることを見据えて、結論に入ります。

「人にしかできない」能力を突き詰めるのは一つの有力な道です。

「問題解決力を高める」、「リーダーシップを高める」、「決断をする力を鍛える」ことはどの仕事をするにしても、有益です。

これらの能力の重要さや伸ばし方は様々なところで書かれているので繰り返しません。これらの分野に少しずつでも時間を投資していくことが、10年後に選択肢を持てる自分になるかどうかを決めるでしょう。

これらが「攻め」としての「時間の投資」だとすると、「守り」として「資産の投資」も効果的です。

賃金が上がらないとすれば、賃金以外のところで収入を確保する必要があります。

投資は「お金に働いてもらう」という点で、資産を増やす一つの方法です。株式、債権、不動産、コモディティなど様々な投資対象がありますが、株式・債権が最も始めやすいかと思います。

株式へのインデックス投資は過去100年以上にわたり長期的にリターンを出していますし、今後100年も世界経済が成長を続けるならば、それに応じて株式の価格は上昇していくと予想されます。国債は現在は利率が低いですが、それでも銀行預金よりは高い金利です。

現在の覇権国である米国に投資するのであればどちらも特別なスキルはいらず、ただ定期的にインデックスに積み立てていくだけで良いので、多くの人が実践できます。

日本は大学を出ていたとしても、多くの人が金融教育を受けておらず、ほぼ金利がつかない銀行預金に半分以上の家計金融資産が寝ている、という不思議な国です。

金利が0%の口座に100万円を置いておいても30年後に100万円ですが、年利5%で回れば100万円は30年後に4倍以上の440万円になります。

加えて、銀行預金は利率がインフレ率よりも低いことが多く、インフレに弱いですが、株式はインフレに強いので、インフレ対策にもなります。

どちらの行動が30年後に良い結果を生むかは、明白ですし、そもそも日本の将来は若者にとってあまり明るくは見えないため、自己防衛として少額でも早いうちに始めた方が良いです。

仕事にしろ、生活にしろ、私たち一人一人が今、何に投資をするかが将来の選択肢を決めます。

想像以上に早く変わっていく社会。変わらず徐々に国際社会での地位を落としていっている日本。

そんな中で、10年後の未来に向けて、あなたは何に投資を始めますか?

面白いと感じたら、Twitterなどでシェアしていただけると嬉しいです!

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]