また、いわゆるC2C (Consumer to Consumer)のビジネスの世界ではGoogleのYouTube、FacebookのMarket Place、Twitterの参入、と競争が激しい市場であることと、こちらもネットワーク効果が働き先行者のメリットが大きいサービスですので、OnZoomのサービスのフルローンチが遅れると、その分競争に勝つのが難しくなります。

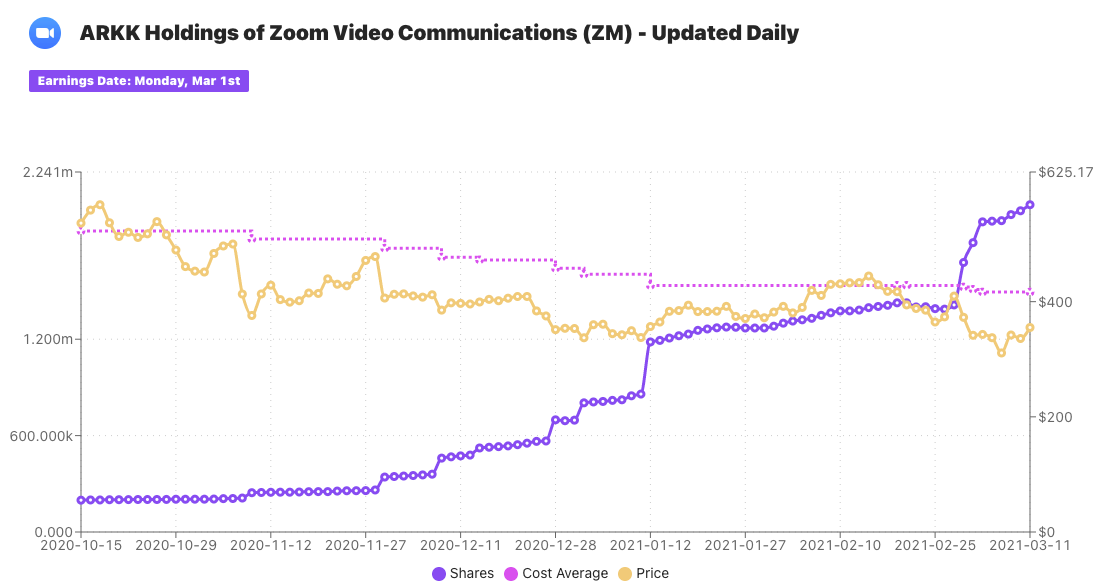

また、ZOOMはいわゆる「Work From Home」(WFH)銘柄とみなされていること、ハイグロース株、とみなされていることから、ワクチンが行き渡る世界を人々がより実感するにつれて、テーマで株を購入していた投資家が離れ、需給が悪化して、さらに売られる可能性はあります。また、長期金利が現状の1.6%を超えて増加していくようですと、3月前半のように、また一段と売り込まれる可能性もあります。

近年では新薬の開発が特に難しくなっており、一つの製品を開発・販売するまでには$2.6b、販売後のモニタリングで$0.3mで合計約$3b (3,150億円)かかります(Joseph (2016) “Innovation in the pharmaceutical industry:New estimates of R&D costs”, Journal of Health Economics 2016)。

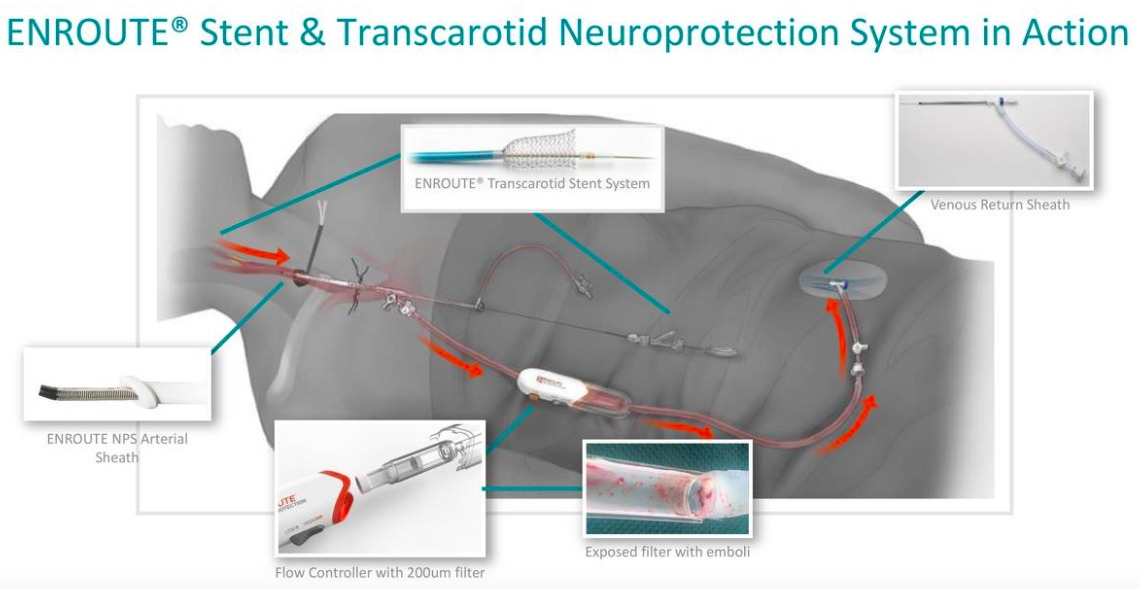

THIS DEVICE IS INDICATED FOR USE IN CONJUNCTION WITH THE ENROUTE TRANSCAROTID NEUROPROTECTION SYSTEM (NPS) FOR THE TREATMENT OF PATIENTS AT HIGH RISKFOR ADVERSE EVENTS FROM CAROTID ENDARTERECTOMY WHO REQUIRE CAROTID REVASCULARIZATION AND MEET THE CRITERIA OUTLINED BELOW.1) PATIENTS WITH NEUROLOGICAL SYMPTOMS AND >= 50% STENOSIS OF THE COMMON OR INTERNAL CAROTID ARTERY BY ULTRASOUND OR ANGIOGRAM OR PATIENTS WITHOUT NEUROLOGICAL SYMPTOMS AND >=80% STENOSIS OF THE COMMON OR INTERNAL CAROTID ARTERY BY ULTRASOUND OR ANGIOGRAM; 2) PATIENTS MUST HAVE A VESSEL DIAMETER OF 4-9MM AT THE TARGET LESION; AND 3) CAROTID BIFURCATION IS LOCATED AT MINIMUM 5 CM ABOVE THE CLAVICLE TO ALLOW FOR PLACEMENT OF THE ENROUTE TRANSCAROTID NPS. FDA PMA Database

OWS is a partnership among components of the Department of Health and Human Services (HHS), including the Centers for Disease Control and Prevention (CDC), the Food and Drug Administration (FDA), the National Institutes of Health (NIH), and the Biomedical Advanced Research and Development Authority (BARDA), and the Department of Defense (DoD). (HHSホームページより。要は総力戦)

後続のモデルナ、バイオンテック・ファイザーからすると、本当は1回$30 x 2回で計$60などの価格をつけたかったとしても、それを行うと「アストラゼネカの20倍なのか」、「こんなに大変なパンデミックの時に暴利を貪るのか」という社会からの批判が予想されますし、競争の観点からも、あまりに高い価格をつけるのが難しくなります。

Serious and other medically attended adverse events in all study participants for at least 6 months after completion of all study vaccinations. Longer safety monitoring may be warranted for certain vaccine platforms (e.g., those that include novel adjuvants).(少なくともワクチン接種から6ヶ月後の間に起きた重篤な副作用のデータを、安全性の証明として要求する)

Taking the example of the United States, earlier hospital discharge would result in hospital savings of approximately $12,000 per patient (米国の例では、(4日間)退院を早めることは、患者さんあたり$12,000の価値があります)

複数のプロジェクトを走らせて、ようやく一つがモノになるような製品の性質上、一つの製品を開発・販売するのにかかる金額は平均$2.6b (約2,800億円)、販売後のモニタリングで$0.3mで合計約$3b (約3,300億円)かかると推定されています。10年間でこの数字は倍以上になりました。新薬の開発がそれだけ難しくなってきているからです(Joseph (2016) “Innovation in the pharmaceutical industry:New estimates of R&D costs”, Journal of Health Economics 2016)。