投資・ビジネスを考える上で、世界がどう変わっていくかのトレンドを考慮することは重要です。2020年からの10年に何が起きるかを考えるためにも、2020年までの10年で何が変わったか、このトレンドが続くのか、を見ていきましょう。

スマートフォン:全世界が市場に

2010年代の10年間で最も大きな変化は、スマートフォンの普及、と言っても過言ではないかもしれません。

iPhoneの1号機が発売されたのが2007年です。2010年からスマートフォンの販売は急速に上昇し、2014年には12億台を売り上げました。

2015年以降、全世界で毎年15億台前後のスマートフォンが販売されています。

中国、インドのメーカーが廉価版を販売したこともあり、2010年代にスマートフォンは世界中に行き渡りました。

先進国では、PCからスマートフォンへ移行したのに対し、発展途上国ではPCのステップを飛ばしてスマートフォンを使い始めました。

2010年代は世界中の中間層以上のほぼ全員がインターネットへのアクセスを得た、と言っても良いかもしれません。

スマートフォンは電話、カメラ、メール・インターネット、ゲーム等、2000年代ではそれぞれの用途ごとに別々に存在していた機器を全て統合し、人々の手元にもたらしました。

また、オンラインでのモノ・サービスの購入を当たり前にし、人々の購買のパターンが変わりました。

スマートフォンが普及したことによる、いくつかの業界における変化の例は以下です。

- デジタルカメラ市場の消失(ハイエンドのアナログ・デジタルカメラ以外の需要がスマートフォンに食われました)

- 新聞・本・雑誌の紙のメディアの衰退とオンラインメディア・ソーシャルネットワークの影響力増大

- テレビの影響力の減少とオンライン動画メディア(Youtube, Netflixなど)の影響力増大

- 小売の衰退(オンラインと実店舗の競争により、実店舗の小売の需要がオンラインに食われました)

- オンラインとオフラインの融合(オンラインで事前に注文し、店舗で当日に受け取る、など)

- インターネットサービスのPCファーストからスマホファーストへの移行

- スマートフォンで操作できるIoTが身近になった(アレクサ、スマートセンサーなど)

2010年代に起きたこれらの変化は不可逆です。新型コロナの影響で人々が家にいる時間が伸びたことから、人々の活動におけるオンラインの比重はより増しています。人々がオンラインでの活動を増やすことは、2020年代にも戻ることはないトレンドだと考えられます。

高速通信(4G):文字から動画へ

高速通信(4G)はソフトウェアの進化を支えたインフラです。

10年前は通信速度に大きな制限があったため、インターネットのメディアはデータ量の比較的小さいテキストがベースでした。

人と人とのコミュニケーションも同様で、メールやSMSなど文字と画素の低い写真が主に用いられていました。

高速通信規格である4Gが商業化されたことにより、スマートフォンが扱える通信データの量が爆発的に増加しました。これにより起きた変化のいくつかは下記です。

- 画像・動画をふんだんに用いたコンテンツがメディアの主となってきた(Instagram, SnapChat, TikTok, etc.)

- 通信量のかからない、アプリを用いたコミュニケーションが主となった(Whatsup, FB Messenger, LINEなど)

- 外出先での動画を用いてのコミュニケーションが当たり前になった(Facebook Messenger, Whatsup, Microsoft Teams, Zoom, etc.)

- スマートフォン向けゲームがよりリッチになった

歴史的にも、通信技術の進化は新たなサービスを生み出すきっかけになってきました。

2020年代で実用化される5Gはさらに高速の通信速度を持つため、動画への流れは続くでしょう。

また、5Gの低遅延の特性は、人と人のみならず、機械と機械の通信でより真価を発揮して、新たなサービスを生むと予想されます。

シェアエコノミー:所有から利用へ

コンピューターの処理能力の向上により、クラウドコンピューティングが普及したこともソフトウェアのビジネスを変えました。

2000年代がFacebookやTwitterなど人と人とがバーチャルに繋がる、ユーザー無料の広告収益モデルのサービスが普及した時代だとすると、2010年代は下記の点で一歩進みました:

- バーチャルにつながった人の間でモノやサービスを交換する動きが進んだ

- 一定額を定期的に支払い利用する「サブスクリプション」が主な購入方法となり、所有から利用への移行が進んだ

個人が主に使うサービスのいくつかの例は下記です。

- 空いている時間・場所を他者にシェアするサービス:Uber (タクシー)、Airbnb (宿泊・観光)

- 趣味で作ったモノ・使わないモノの交換を促すサービス:Etzy、eBay、メルカリ

- 所有から利用へ:Spotify (音楽), PS Now/PS Plus (ゲーム)

企業向けにおいても同様で、2000年代はライセンスを購入して個別のPCへインストールするのが主だったのに対し、2010年代はクラウド上にあるサービスを利用する、SaaS (Software as a service)が主なソフトウェアの購入方法となりました。

提供者側の視点からは、サービスは「販売による売り切り」から「アップデートを続けながら売り続けるもの」に変わりました。

Microsoft 365、SalesForce、Adobe (creative cloud)、DropBox,、Boxなど現在使われているソフトウェアの多くがサブスクリプションモデルです。

サブスクリプションモデルへの移行により、より顧客満足度が大事になったことから、機能の定期的なアップデートが行われるようになったと同時に、「カスタマーサクセス」、「カスタマーエンゲージメント」などの顧客満足度の最大化に焦点を置いた新たな役割が生まれました。

加えて、こうしたソフトウェアのサービスでは大量の顧客データが企業に残るため、「データサイエンティスト」などのデータを活用するプロフェッショナル職が新たに生まれました。

より多くの人々が所有よりも共有に慣れ親しんだ結果、この流れは2020年にも続くと考えられます。

独占:国家よりも影響力を持つ企業の誕生

2010年代はGAFAM(Google, Apple, Facebook, Amazon, Microsoft)の時代でした。

GAFAMはそれぞれの分野でプラットフォーマーとして独占的な地位を築き、世界中にユーザーを広げてビジネスを展開し、競合を事前に買収して脅威の芽をつむことで、自らのビジネスを守ってきました。

- Google: 検索(Google)、ブラウザ(Chrome)、アンドロイドOS/Google Play Store

- Apple: iPhone/iPad /Apple Watch/Mac, iOS, Apple Store

- Facebook: Facebook, Instagram, Whatsup

- Amazon: Amazon/Amazon Prime, Amazon Cloud

- Microsoft: Windows, Office

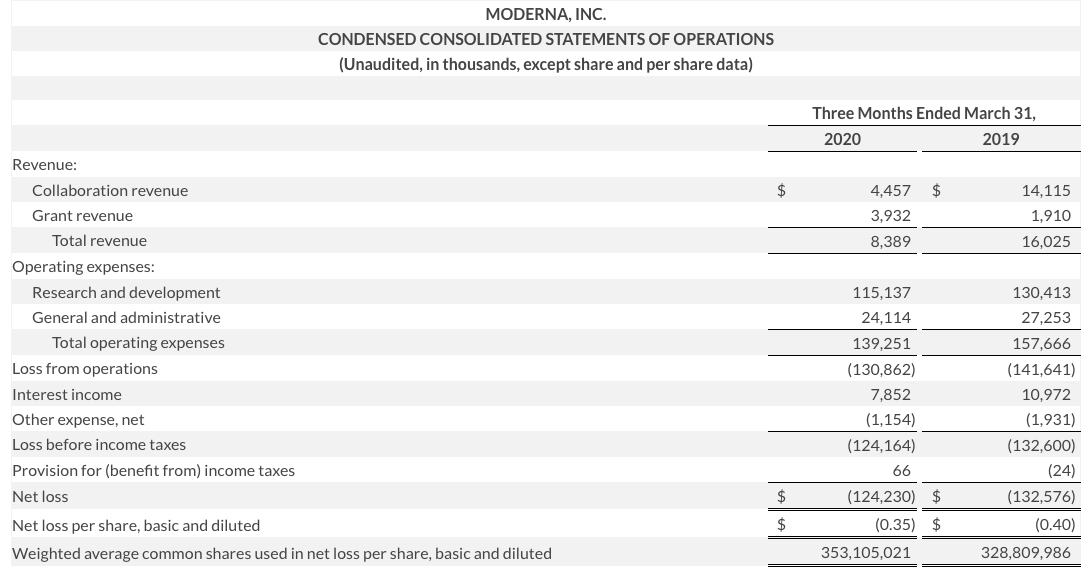

7月19日時点でのAppleの時価総額は$1.67t (180兆円)と世界10位であるカナダのGDPとほぼ同じです。売上高も$267b (約30兆円)と中規模の国の財政支出以上です。

GAFAMの企業の規模は並の企業では束になっても敵わず、米・中以外のテック系企業はこれらの企業の動き一つで潰されます。

世界で唯一事情が異なるのが、デジタル鎖国を行っている中国です。中国では海外のネットサービスの利用に制限があり、独自のインターネットの生態系があります。

GAFAMに対抗する軸としては中国のBAT (Baidu, Alibaba, Tencent)があり、こちらも中国のグレートファイヤーウォールの中で独占的な地位を築いています

特に、Alibaba、Tencentはスーパーアプリとも呼ばれる、「全部入り」のアプリを提供しています。

これらの2つの企業は、決済、コミュニケーション、配達サービス、病院の予約、など他の先進国では見られないほど様々なアプリが入ったアプリを提供しており、スマホを持つほぼ全ての中国人は両方、または少なくとも片方のアプリを入れています。

これは便利であると同時に、政府が情報を握っていると言う点でかなり怖いことです。なぜかと言うと、一つの企業が「あなたがいくら銀行に保有し、いくら稼ぎ、どこへ行き、何を買い、誰とコミュニケーションをとり、何を言ったかのデータを全て持つ」ことになるためです。

「一つの企業が、国家よりもあなたについて多くを知る」と言うことになりますし、悪用・またはデータが盗難されればあなたの個人情報が晒されることになります。中国の場合、法律上、BATは国家の要請があれば情報提供を断れませんし、「国家があなたの全てを必要があれば知れる」状態になっています。

先進国では、Facebook、LINEもユーザーあたりの収益性を上げるために、メッセージアプリを軸にして、スーパーアプリの方向性を目指しています。しかし、これは国家との戦いになる可能性があります。

国家は「国家をも上回る資金力と個人の情報を手に入れた企業」の脅威をようやく認識し始めました。

EUにおけるGAFAへの独占禁止法違反での調査や個人情報保護法などはその一貫であり、「巨大すぎる外国企業の活動をどう管理するべきか」は、特に米中を除く(=これらの巨大テック企業を持たない)国家のテーマになりました。

2020年代にもこのテーマは引き継がれ、国家とこれらの巨大企業の摩擦はより大きくなる可能性があるでしょう。

グローバル化:切り分けられた労働

インターネットで世界中が繋がりコミュニケーションのコストが大幅に減少したこと、自由貿易の推進により、過去十年でモノ・サービスは世界の最適地でより開発・設計・生産されるようになりました。

これは企業のサービスにおいても同じです。

例えば、2010年代に、多くの米国企業はサービスのコールセンターをインドやフィリピンなどの賃金が安い国へ「アウトソース」(企業の機能を外に出すこと)しました。また、経理などのバックオフィスの仕事も定型的な仕事(例:伝票処理)はより賃金の安い国へのアウトソーシングが進んでいます。

同時に、「機械に任せた方がコスト・品質的に良い労働は機械にやらせよう」という動きは加速しており、製造現場だけでなく、サービスの現場でも定型的な業務はどんどん自動化ソフトウェアに置き換わっています。

Amazonの先進的な工場では、ピックアップロボットが正確に、素早く荷物を倉庫からピックアップし、段ボールのラインではロボットが荷物を積めています。

国内の例では三井住友銀行はRPA (Robotic Process Automation)で定型的な業務を削減し、人件費の削減につなげました。

2010年代は、「企業内でヒトがやるべき範囲」、「企業内で機械で自動化すべき範囲」、「アウトソースすべき範囲」、という切り分けと機械の自動化・アウトソースの実行がより進みました。

企業が定型的な業務をアウトソースしたいと考えたこと、求める人材の水準が上がって就職できない人が増えたこと、企業に左右されず自らの生き方を選択したいと考える人が増えたことにより、「ギグワーカー」とも呼ばれるような、企業に属さず、個人事業主として働く人が増えました。

これらの「アウトソース」、「機械による自動化」のトレンドは中間層の賃金を押し下げることになりました。結果として2010年代は、先進国で中間層が経済成長の恩恵をあまり感じられない10年となりました。

2010年代に世界中の中間層が「強いリーダー」、「変革」、「反グローバル化」を求める動きに繋がったのは偶然ではなく、このような経済的な背景があります。

2020年代は政治的には「成長」よりも「再配分」への揺れ戻しが起きるかもしれません。

しかし、企業のレベルでは「自動化」、「アウトソース」への流れは止められないため(止めると他の企業との競争に負ける)、個人の自己防衛が求められる時代になると考えられます。

まとめ:2010年代の変化・トレンド

- 伝統的メディアの影響力減少とオンラインメディア(SNS含む)の影響拡大

- 高速通信規格がもたらしたコンテンツの進化(仮想現実などより大容量のデータ通信が必要となるコンテンツ、機械から機械への通信など)

- 所有から利用への流れ

- 国家より巨大化したテック企業と国家との衝突

- 企業で「グローバルなアウトソーシング」・「自動化」が進み、政治レベルで反グローバル化が起こった

面白いと感じたら、Twitterなどでシェアしていただけると嬉しいです!

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]