日米豪の三ヶ国(東京、ボストン・ミネアポリス、シドニー)で暮らし、働いた経験を一区切りするためにも、それぞれの国の良いところ、悪いところ、をまとめてみます。

最後に、ビジネスにも役立つ、複数の選択肢を比較する手法についても紹介しています。

東京

東京の優れている点

東京は、あらゆる点で便利で、快適な生活が送れる街です。

東京の良いところの続き

✅就業機会: グローバル企業の拠点が多くある

✅人との出会い: 国内から人が集まると同時に国際化してきており、より多くの出会いがある

✅医療: アクセス、コスト、質のどの水準で見ても高い。安心して暮らせる。

✅社会保障: 教育、年金、医療と(現老齢世代の)社会保障が充実— アキ@日米豪株投資 (@AkiGlobe) December 19, 2020

食事が美味しく、特に和食は健康的で、安価な定食は海外で暮らすとありがみが分かります。サービスの質は高く、サービスを受ける度に「この価格でこの質を得られるのか」、と驚くほど。

鉄道網が発達しているので車を持つ必要がないですし、重犯罪率も低く、銃犯罪もほぼないため、街も安全です。

アクセス・コスト・質のどの点から見ても高品質の医療が受けられるのも良い点です。「ちょっと調子が悪い」、という程度で全ての国民がすぐに専門医にかかれるのは他の国にはない特徴です。

保育・教育費も国の補助が手厚いです。認可・認証の保育園に入り、国立・公立の小中高に行く場合は、かなり教育費が抑えられますし、お金がないから高校に行けない、という家庭は他の国と比べても少ないでしょう。

後述しますが、保育園も最高で月77,000円というのは、米や豪と比べるとかなり安い水準です。

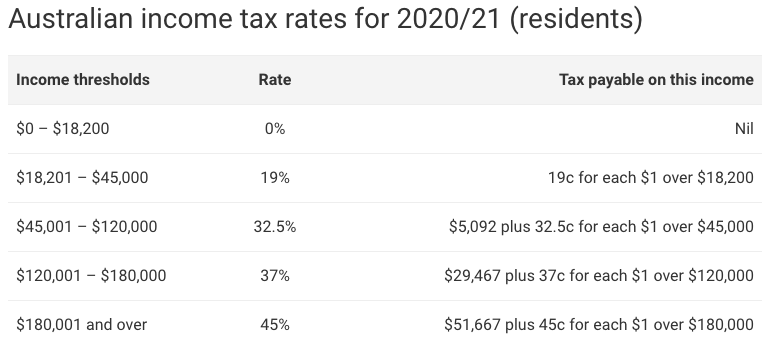

社会福祉サービスが手厚いことから税金の水準は高いです。一方、所得控除が手厚いこと、iDeCo、NISA、ふるさと納税と節税策もあるため、オーストラリアや西欧と比較すると、よほどの高収入でない限り(年収3000万円以上など)、実効税率はまだ安い印象です。

家賃、食費、交通費、光熱費、教育費など、ボストン、シドニーと比較しても生活のコストは高くないです。

また、国際都市であり、グローバル企業の支社が多くあり、日系のグローバル企業の本社もあるため、就業機会も豊富です。世界中から人が仕事や観光で訪れるため、人との出会いも多いです。

地理的にも米中という二大超大国の間であり、どちらの国に行くにも便利です。

「便利で安全、コストパフォーマンスに優れる国際都市」というのが東京の強みです。

東京の課題

東京の課題はワーク・ライフ・バランス、子育て環境、日本の将来性です。

東京の労働環境は改善されてきていると思いますが、それでも定時に帰宅する人の割合が高い米や豪と比べると長時間労働です。「サービス残業」という概念自体が米、豪ではない気がします。

両親ともにフルタイムで働き、子育ても行う、のも大変です。「日本、中国、韓国の人は長時間働きすぎだ」というのは米でも豪でもよく聞く話ですし、実際に3カ国で働いてみてそう感じます。

フルタイムで共働きで働くインフラが十分でないのも課題です。東京では保育園は依然として数が足りておらず、認証保育園や無認可保育所でも庭がないなど、保育の環境として質が保たれているのか疑問の施設も多くあります。

教育に関しては、文科省がガチガチに内容と教育方法を決めているため、子供に平均的な能力を身に付けさせるには良いです。一方、自由度が少ないため、米、豪と比べると子供の個性を伸ばすような教育ができる場が少ない点が課題です。

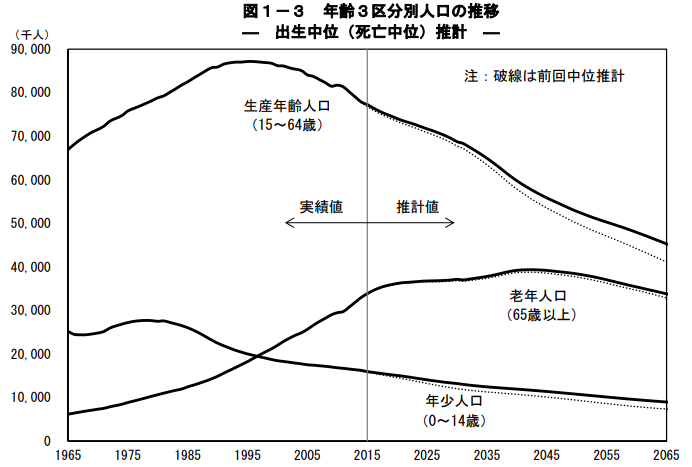

次に、日本の将来性ですが、少子高齢化が急速に進んでいる(特に少子)ことは国の将来にとって大きなリスクです。特に、経済成長が過去30年間ほぼ横ばいの中、日本は社会保障を主な原因として国債を積み上げてきており、社会保障の持続可能性は疑問です。シルバー民主主義なので、構造的にかえる有効な手立てがないのですが。

最後に、地震などの天災リスクがあります。こちらも有効な対策は現状ありませんが、備えるしかないです。。

東京は優れている点が多く、すでに世界の都市ランキングの上位に位置しています。国・都が施策で取り組める課題に一つ一つ取り組んでいけば、さらに住みやすく、働きやすい国際都市になれると感じます。

ボストン

ボストンの優れている点

ボストンはアメリカの古都であり、街並みが美しいアカデミックな街です。

ボストンの良いところ続き

✅就業機会: 医療系、バイオ系、IT系でボストン本社の会社は結構多い。大学発スタートアップも多い

✅空港から市内のアクセス非常に良い教育の街で、いつかまた住んでみたい。

— アキ@日米豪株投資 (@AkiGlobe) December 19, 2020

ボストンにはHarvardやMITをはじめ、Boston UniversityやBoston Collegeなど全米でも有数の大学が集まっています。

そのため、世界中から集まった学生・研究者が街におり、アカデミックなネットワークを築くことができます。

また、教育機関が集まっているためか、バイオや大学発ベンチャーが多い街でもあります。 新型コロナ向けのワクチンで一躍世界中に名前が知られたモデルナの本拠地もボストンです。就業機会もニューヨークやサンフランシスコほどではないですが、多くあります。

「世界中から集まった、才能あふれる人たちと出会い、働ける」というのはキャリアを重視する人にとって良い環境です。

医療の世界でも、Massachusetts General HospitalやBrigham and Women’s Hospitalなど全米でも有数の病院があり、世界最高峰の医療を受けられます。

アメリカは新しいモノ・サービスが生まれる場所であり、さまざまなニーズを解決する民間サービスで溢れています。お金を払うことで、かなり便利かつ快適に過ごすことができます(例えば、Amazonを利用するだけで、家から出なくともかなり暮らせます)

ボストンの課題

ボストンの課題は生活コストです。ボストンでの生活コストは上がり続けており、相当の収入がないと暮らすのが難しい街になってしまいました。

例をあげると、市内では1ベッドルームの部屋で家賃で月$3,000、保育園・教育費で月$2,000以上、というのが珍しくありません。保険・医療もどの保険を選ぶかによりますが、家族であれば毎月$1,000かかるのも普通です。

家賃・保育園・保険だけで、年$72,000かかり、税金を考慮すれば、年$100,000 (約1,050万円)稼いでいても、家賃と教育費と健康保険だけで消える、ような状況です。 これらの費用に加えて食費・交通費・通信費・光熱費・交遊費なども当然かかるため、年$140,000 (1,500万円)稼いでいても、子供がいる家庭では米大都市では裕福な暮らしではありません。

加えて、米の上がり続ける学費は今でも年4万ドルがざらであるため(州立大学であれば州民にはディスカウントがありますが)、子供が大きくなっている時には4年で20万ドルはかかるとすると、そのための貯蓄も必要になります。

また、ボストンは全米の中では安全な都市ですが、銃社会であり、かつ社会格差が広がっていることから、治安は日本や豪と比べると悪いです。

運が悪ければトラブルに巻き込まれる、というリスクも他の国より高いでしょう。ボストンマラソンの爆破テロはその一例です。また、今回のコロナの対応を見ていても分かるように、社会がさまざまな軸で分断されている国であり、疫病が再び蔓延した際に、国がリーダーシップを取れるかは疑問です。

これら全ての課題を解決してくれるのは、お金です。

アメリカは「お金があるかないか」で生活の質が大きく変わる場所です。最高の医療も教育も快適な生活環境も安全も、お金があれば買えます。一方、お金がなければ、他の国では最低限は国から受けられる医療、教育、安全が得られません。

アメリカの沿岸部の大都市の生活は「キャリアと資産を築けて最高のサービスを受けられる」場所であると同時に、「キャリアも資産も築けなければ苦しい生活をしなければならない」、ハイリスク、ハイリターンの場所でもあります。

アメリカ社会の「勝ち組」に入れる人であれば、アメリカの大都市は世界の中でも最高の場所の一つでしょう。

一方、コストの点で見ると、僕が住んだ第二の都市であるミネアポリス(中西部、ミネソタ州の主要都市)はアメリカの中でもコストパフォーマンスに優れた都市です。住宅費が安く、公立の教育の質も高く、子育てにかかる費用はボストンに比べてずっと安くすみます。

アメリカとしての課題は抱えていますが、ミネアポリスはミドルリスク・ミドルリターンの都市で、当たり前ですが、アメリカも都市により暮らしがだいぶ変わります。

シドニー

シドニーの優れている点

シドニーは「暮らす」という点では最高の都市の一つです。

シドニーの良いところ(続き)

✅ワークライフバランスは最高。というかみな残業しない

✅医療の水準高い。

✅信頼できる政府:コロナ対応を始めとして、政治家がきちんと戦略を持って政策を立案・実行している

✅社会保障:よく設計された持続可能な社会保障・年金制度— アキ@日米豪株投資 (@AkiGlobe) December 19, 2020

なぜシドニーが暮らしやすい場所なのか、は上記の通りで、東京の利便性に加えて、天気の良さと自然が近いこと、労働環境が老こと、人々がよりフレンドリーであること、優れた教育機関があること、がシドニーの良さを際立たせています。

また、日米になくシドニーにあるものは、信頼できる政府です。今回の新型コロナ対策を見ていても、政府の対策は迅速であり、適切でした。

現在、アメリカでは毎日30万人、UKでは毎日3万人、日本では3千人の新型コロナ感染者が出ていますが、オーストラリアでは全土でも毎日30人以下です。国の人口が2,500万人と日本の約1/5であることを考慮しても、かなり少ない数で抑えられています。

社会保障制度は良く設計されており、公的保険と私的保険を組み合わせた医療制度はアクセス・質・コストのバランスが良く取れています。

また、Superという年金の強制積み立て制度など、年金制度も持続可能かつ十分な水準を将来に支給できるような仕組みになっています。

シドニーは平均的な暮らし、または平均以下の暮らしをしている家庭にとても良い環境です。

シドニーの課題

シドニーの課題は税金です。日本円で350万円くらいを超えてから、$1につき32.5%の所得税がとられます。加えて、2%のMedicare税やMedicare Levy Surchargeなどが取られるため、税率は多くの人で30%を超えるでしょう。

公的な医療や教育が充実しているのでサービスとしては釣り合いが取れていると思いますが、税率が低い国ではありません。特に、高所得者であれば税率の高さに頭を抱えることもあるでしょう。

また、世界のどこからも遠いため、オーストラリア生まれ・育ちでなければ、家族や友人と会うのはやや大変です。年1, 2回帰省できれば良いくらいになるでしょうし、このコロナ下では移動が制限されているため、国を出ると戻って来れません。

最後に、オーストラリアは地理的に遠い上に市場が小さく、「グローバルにキャリアを築いていきたい」と思った時には壁にぶつかります。オーストラリア発のグローバル企業もありますが(CSL, BHP等)、東京やボストンと比べると数が少ないです。

オーストラリア自体がゆっくりとした国であるため、長く働いた後に他の国に移ろうとした時に適応がやや難しくなります。

3都市を比較してみて

どの国・都市も良いところもあれば、悪いところもあります。傾向としては、東京は利便性・コストパフォーマンスに優れ、ボストンはキャリア・教育の機会に優れ、シドニーは暮らしに優れています。

このようなそれぞれに優れた何かを比較する際、軸を決めて、それぞれに項目を洗い出し、ポイントをつけて、加重平均するという方法があります。

具体例として、三ヶ国を僕の基準で比較してみた表が以下になります。3=期待を上回っている、2=期待を満たしている、3=期待を満たしていない、という3段階で、それぞれの国を比較しています。

| 軸 | 項目 | 東京 | ボストン | シドニー | 加重 |

| 仕事の機会 | 新しいサービス・モノを世に生み出す | 3 | 3 | 1 | 10% |

| 事業責任者として働く | 3 | 2 | 1 | 10% | |

| 多様な背景を持つ人と、国際的な環境で働く | 2 | 3 | 3 | 10% | |

| 暮らしやすさ | ワークライフバランス | 1 | 2 | 3 | 10% |

| 子供の教育 | 1 | 2 | 3 | 10% | |

| 妻の仕事の見つかりやすさ | 3 | 1 | 2 | 10% | |

| カルチャーとのフィット | 2 | 2 | 2 | 10% | |

| ヘルスケア・社会保障 | 3 | 1 | 2 | 5% | |

| ネットワーク | 友人のネットワーク | 3 | 2 | 1 | 5% |

| 家族との近さ | 3 | 1 | 1 | 10% | |

| 資産形成 | 賃金 | 2 | 3 | 2 | 5% |

| 生活コスト | 3 | 1 | 2 | 5% | |

| 加重平均 | 2.35 | 1.95 | 1.95 |

今の時点での僕のライフステージでは東京が最もポイントが高くなっています。5年後にはより子供の教育が重要になり、違う都市の方が高いポイントになるかもしれません。

このような比較の手法は家を買うとき、キャリア選択をする時、など決断をする際に有効な手法なので、ぜひ使ってみてください。

この方法をキャリアについて使う際の例はこちらをどうぞ。

[st-card myclass=”” id=1901 label=”分析” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]