Alhabet(Googleの親会社)が2019年の第4四半期の決算を発表し、1年のビジネスの結果が出ました。新しいCEOのもとでより情報開示がされるようになり、これまで秘密のベールに隠されていたAlphabetのビジネスがかなり明らかになりました。

今回は、決算の情報をもとに、Alphabet(Google)の決算の解説とビジネスの分析をしていきます。なお、AlphabetはGoogleの親会社ですが、99%のビジネスはGoogleですので、以降はGoogleとして記載します。

下記のGAFA+Microsoftの記事の続きになりますので、こちらもどうぞ。

[st-card myclass=”” id=1960 label=”GAFA” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

Googleの2019年の売上

| Category | 2017 | 2018 | 2019 | 2018 Growth | 2019 Growth | % of revenue |

| Google Search & Other | $ 69,811 | $ 85,296 | $ 98,115 | 22% | 15% | 61% |

| YouTube ads | $ 8,150 | $ 11,155 | $ 15,140 | 37% | 36% | 9% |

| Google Network Member’s Properties | $ 17,616 | $ 20,010 | $ 21,547 | 14% | 8% | 13% |

| Google Advertising | $ 95,577 | $ 116,461 | $ 134,802 | 22% | 16% | 83% |

| Google Cloud | $ 4,056 | $ 5,838 | $ 8,918 | 44% | 53% | 6% |

| Google Other | $ 10,914 | $ 14,063 | $ 17,014 | 29% | 21% | 11% |

| Google Revenues | $ 110,547 | $ 136,362 | $ 160,734 | 23% | 18% | 99% |

| Others (including Other Bets) | $ 308 | $ 457 | $ 1,114 | 48% | 144% | 1% |

| Alphabet Total | $ 110,855 | $ 136,819 | $ 161,848 | 23% | 18% | 100% |

検索サービス

Googleは2019年も力強い売上の伸びを見せました。特に、検索・広告の部門の売上は全体の83%を占め、売上は10兆円を軽く超える会社でありながら、2019年も15%で成長しています。

ただし、流石に成長率は鈍化してきており、2018年の22%と比べると検索・広告の部門もやや成長速度が落ちてきています。

クラウドコンピューティング

クラウドコンピューティングのサービスを提供するGoogle Cloudは全体に占める割合は5%程度と小さいものの、2019年は前年度よりも早い53%で成長しています。

検索・広告以外のビジネスも順調に育ってきていることがわかります。Google Cloudだけですでに1兆円近い売上で、それが50%以上の速度で成長している、というのはすごいことです。

ただ、一方でAmazonのAWSビジネスの売上は$35b(約3兆8000億円)とGoogleのクラウドビジネスの4倍近くであり、かつ第4四半期での成長は34%と力強い成長をしています。Amazon、MicrosoftというGoogleよりもクラウドビジネスの規模の大きい2社と本格的な競争になった時にグーグルがどこまで伸びるか、は注目です。

その他Google

また、Google Otherには、Android、Pixel、Google Homeに加え、YouTubeのサブスクリプションサービスも含みます。YouTubeのMusic and Premium Serviceの加入者も2,000万人を突破し、YouTube TVの加入者も200万人を突破。広告以外でもYouTubeは$3b (3,300億円)を稼ぐようになっています。

特に、GoogleのアンドロイドのアプリストアであるGoogle Playには20億人のアクティブユーザーがおり、Googleにとって安定した収益源となっています。アンドロイドの開発者は合計で$80b (8800億円)以上を稼いでいます。

その他の長期投資

Other Betsには自動運転サービスのWaymoやヘルスケアサービスのVerilyなどが含まれます。

これらのサービスの売上はGoogle全体から見ると小さいですが、特にWaymoは自動運転に関する豊富なデータとコアになる技術を保有しており、車メーカーからは喉から手が出るほど欲しい企業です。CEOのSundar Pichaiは将来のために必要な投資、と言い切っています。

Googleの2019年の営業利益・純利益

| 2018 | 2019 | YoY Growth | |

| Revenues | $ 136,819 | $ 161,848 | 18.3% |

| Operating income | $ 27,524 | $ 34,231 | 24.4% |

| Operating Margin | 20% | 21% | |

| Other Income | $ 7,389 | $ 5,394 | -27.0% |

| Earnings before Tax | $ 34,913 | $ 39,625 | 13.5% |

| Tax | $ 4,177 | $ 5,282 | 26.5% |

| Net Income | $ 30,736 | $ 34,343 | 11.7% |

| Net Income % | 22.5% | 21.2% |

Googleの2019年の営業利益率は21%と、前年比で改善していますが、純利益率は1.3%下落しています。これは、法人税の実効税率が12%から13.3%へ1.3%増加したことが主な要因です。しかし、多少法人税が上がったとしても、法人税の実効税率が13.3%というのはアメリカの法人税21%よりかなり低い数字で、Googleが変わらず節税策に優れていることを示しています(ダブルダッチサンドイッチ+アイルランドの利用、で合法的な範囲で節税を行なっています)

Googleの一株あたり利益は$49.2となりました。これは、前年度比12.5%の成長になります。2月4日時点での株価$1,480から考えると、PERは30倍になります。

| 2018 | 2019 | YoY Growth | |

| Diluted EPS | $ 43.7 | $ 49.2 | 12.5% |

GoogleもFacebookなどと同じように、積極的に採用を行い、人を増やしています。従業員は2018年末から2019年まで98,771人から118,899人まで20.4%増えました。

規模が大きくなっても営業利益率が改善していないのは、採用を積極的に行うことで人件費が上がっていることが一つの理由です。

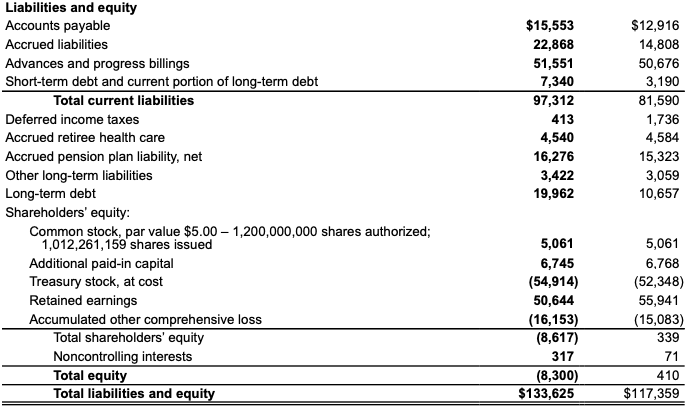

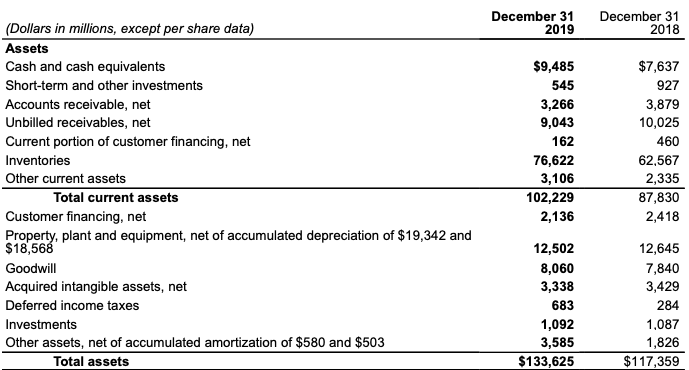

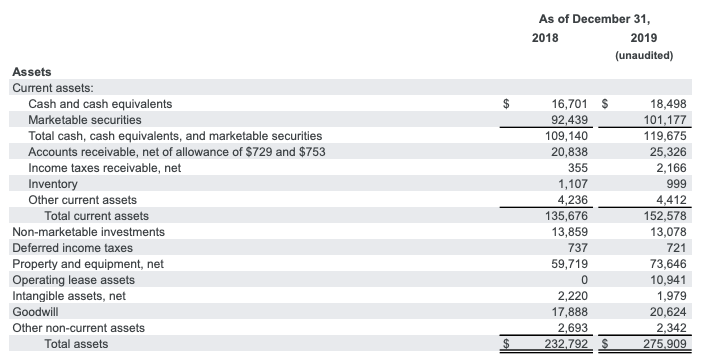

Googleの2019年の財務

資産の部では、現金、有価証券が全体の40%を占めています。これは、「いつでも買収をできるようにしている」、とも考えられます。

現金同等物以外で大きいのはProperty and equipment, net (不動産や設備など)で、主にデータセンターとオフィスです。こちらはGoogleが継続的に投資を行なっており、年々額が増えていっています。

負債を見ても何も問題がありません。キャッシュが毎期ごとに使い切れないほど溜まっていくビジネスの構造をしていること、負債以上の現金同等物を持つことから、会計上は無借金状態です。

また、営業キャッシュフローも順調に伸び、データセンターへ投資をし、余ったキャッシュで自社株買いや買収を行う、と綺麗にキャッシュが回っています。

Googleのビジネスの今後の可能性

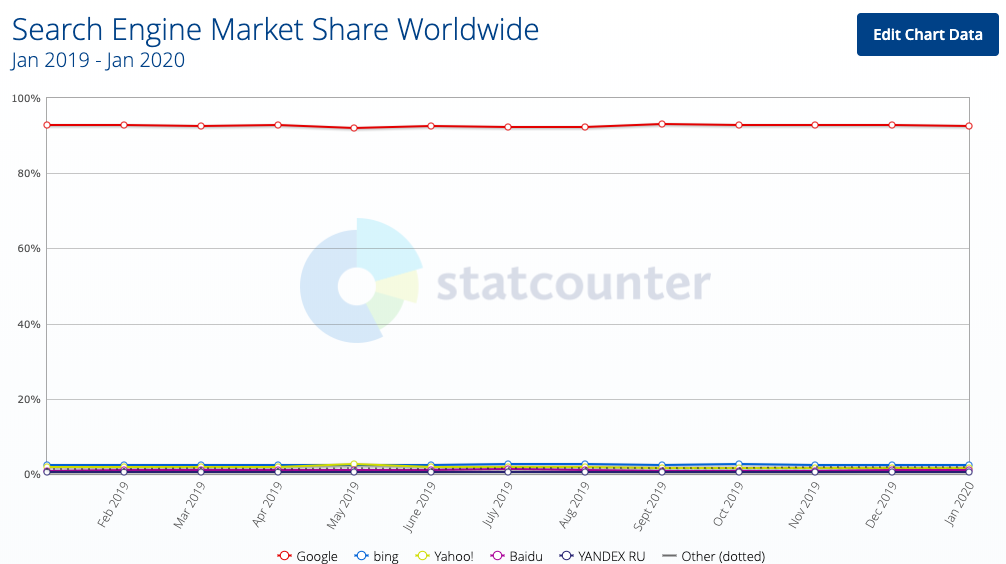

Googleは全世界のインターネットの検索で圧倒的なシェアを保有しており、90%以上のシェアを持ちます(例外はGoogleが参入できていない中国とネイバーが強い韓国。日本のヤフーの検索の裏側はGoogleです)

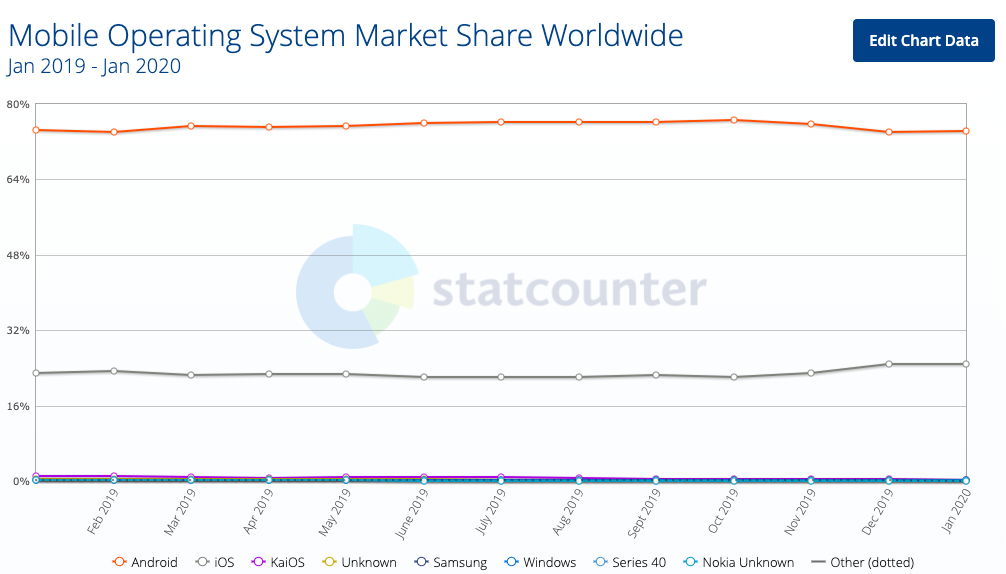

Googleはモバイル端末のOSでも圧倒的なシェアを保有し、世界のスマートフォンの4台に3台はAndroidです。

また、YouTubeは世界で最も見られている動画サイトであり、20億人のユーザーを持ちます。

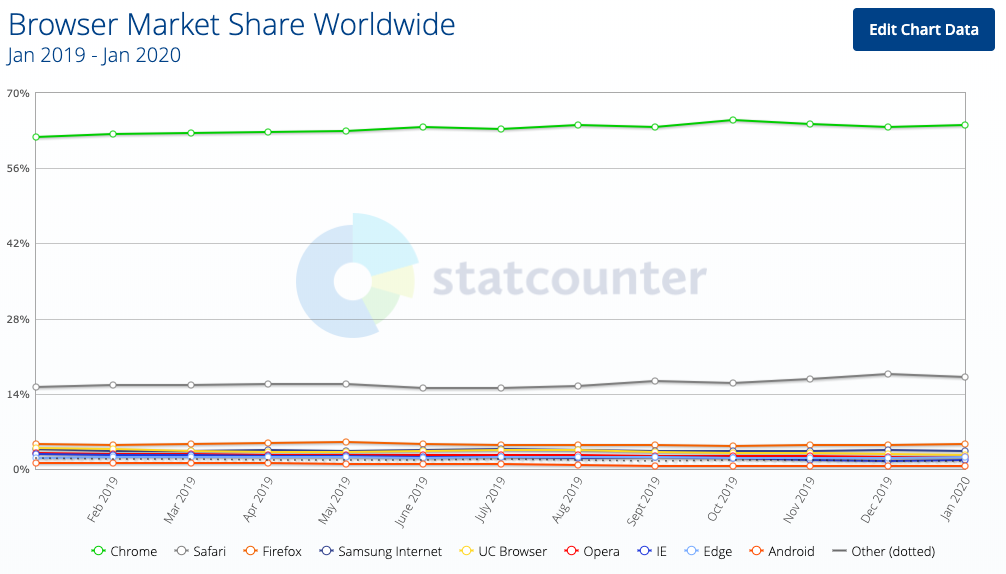

ブラウザにおいてもChromeが圧倒的なシェアを持ち、全世界の64%のシェアを持ちます。

これらの事実から言えることは、「Googleは世界のインターネットユーザーが増えれば増えるほど、収益が増えていく企業だ」、ということです。携帯の端末、ブラウザ、検索、Google Play Storeとユーザーがスマートフォンを使う際には、Googleのサービスを使わざるを得ないような環境がすでにできています。

これはユーザーのみならず、広告主にとっても同様です。オンラインで集客をしようと思った場合、Googleの集客力が圧倒的なため、アドワーズ(Googleの広告サービス)を使わざるを得ないような環境になっています。

GoogleとYouTubeについては、この2つのサービスを脅かすような競合が数年で出てくるとは考えにくいです。

そのため、キャッシュを産み出すコアのビジネスである、GoogleやYouTubeは、成長は多少緩やかになるかもしれませんが、順調に伸びていくと予想されます。

加えて、Googleは周辺のサービスへも積極的に入ろうとしています。

具体的には、Google Mapで航空券・ホテル検索のサービスを始めたり、ショッピングサービスを検索画面に出したりと、検索での独占的な地位を活かしてビジネスの領域を拡大しています。

また、豊富な資金を活かして、YouTubeのサブスクリプションサービスやハードウェアビジネス(Google HomeやPixel)、クラウドサービス(Google Cloud)にも注力しており、まだまだビジネスに拡大の余地が大きいです。

加えて、車用のOSも開発しており、車向けのOSも可能性が大きいビジネスです。

これらの成長余地が期待に繋がり、Googleの株価は一株あたり利益の30倍を超える価格で推移していると考えられます。

Googleのビジネスのリスク

法的なリスク

Googleは様々な領域で独占的な地位を築いており、各国の規制当局はその影響力の大きさと独占に懸念を強めています。この点は下記のFacebookと同じです。

[st-card myclass=”” id=1993 label=”GAFA” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

これは、マイクロソフトが1990年代にウインドウズで独占的な地位を築いた時に直面した問題と同じです。当時のマイクロソフトは独禁法違反で多額の課徴金を課され、加えて特定の地域でビジネスができなくなる可能性もありました。

Googleの場合はも検索とAndroid OSという圧倒的な地位を使ってビジネスを拡大させているので、すでに欧州委員会に3度刺されて1兆円以上の課徴金を支払っています。

米国民主党の大統領選の候補の一人であるエリザベス・ウォーレンなどはGoogleをはじめとする巨大テック企業への課税や規制に前向きですし、米国の大統領選次第では米国での事業環境が悪化する可能性があります。また他の国からも独禁法違反で訴えられ、課徴金を支払わなければならないリスクがあります。

ユーザーの行動変化のリスク

Googleはユーザーに検索結果を表示する、サイトを見た時に広告を出す、YouTubeへ広告を出す、ことから主な収益を得ています。

しかし、ユーザーが各サービスのアプリをダウンロードし、その中で検索や購入を行う場合には、Googleがユーザーに広告を表示する機会がありません。

例えば、ユーザーがAmazonのアプリを開いて、Amazonの中の商品を検索し、購入しても、そのユーザーの行動からGoogleは利益を得ることができません。

また、ユーザーがFacebook MessengerやFacebookを通じて友人と会話をし、Facebook Marketplaceで商品を購入した場合も、同様にGoogleは利益を得ることができません。

つまり、ユーザーがインターネットのブラウジングから離れて、直接アプリでサービスに行くようになると、Googleとしては売上をあげる機会を失うことになります。

実際に、ユーザーはインターネットのブラウジングよりもアプリを使う時間を増やしており、これはGoogleのビジネスの飯の種である、検索連動広告、バナー広告、にとって脅威になります。

また、同様に、Googleの広告を出さないようにするアドブロックなどのサービスや広告を排除するブラウザの普及の速度が早まった場合、こちらも売上の成長を妨げる要因になります。

Googleの株を購入する場合には、これらのユーザーの行動変化にも注意をした方が良いかもしれません。

まとめ

- 2019年のGoogleの売上成長は18%、利益成長は11.7%。売上の83%を占める広告ビジネスの伸び率は16%で、特にYouTube向けの広告の伸びが36%と早い。全体の純利益率も20%を超えるという超がつく優良企業

- Google Cloudは全体の売上の5%程度だが、売上成長率は53%と最も高い

- Googleの財務は健全であり、買収と自社株買いの余地がかなりある

- Googleは検索、動画、ブラウザ、OSで独占的な地位を築いており、その地位を短期間で失う可能性は少ない。インターネットのユーザーが増えれば増えるほど利益が上がるほど、ユーザーとの接点が多い

- 一方、その影響力の大きさから政治から注目を浴びやすく、政治リスクが高い。また、ユーザーの行動が変化し、アプリに直接行くユーザーが増えると、Googleの成長を鈍化させる可能性がある

- PERは30で、株価に成長期待がある程度反映されている。GAFAM (Google, Apple, Facebook, Amazon, Microsoft)の中では中程度

そのほかの米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

また、この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!

![]()