コロナウイルスが私たちの生活を揺るがす中、各国が対策を打っています。オーストラリアのコロナウイルスへの対策を紹介します。

オーストラリアのコロナウイルス対策

3月18日午前6:30時点でのオーストラリアのコロナウイルス感染者数は454人、死者は5人です(Australian Government Department of Health)。

12時間で40名の新たな感染者が確認され、感染者の数は増え続けています。

3月18日の会見で、首相であるスコット・モリソン(Scott Morrison)は下記の方針を打ち出しました。

- 100名以上での室内での集まり禁止

- 海外旅行停止勧告

- 老人ホームへの訪問制限

人と人との距離を取る(Social Distancing)

大規模な感染を防ぐため、3月16日(月)に「500名以上の集まり」を禁止しました。

18日(水)には100名以上の室内での集まりを禁止し、”Social Distancing”(人と人との接触を避けること)をさらに徹底しようとしています。

また、29日の発表では、公共の場所での集まりを家族を除き、2人までに限定すると発表しました。

海外からのウイルスの流入を防ぐ

オーストラリアは海外からの旅行者・帰国者に14日間、自身を隔離すること(Self-isolation)を3月16日(月)より求めています。帰国者は14日間、空港から直接、国が用意したホテルに移動させられ、隔離されることになっています。

Self-isolation中に外出するなどの違反をすると、最大で1万ドル以上の罰金が課されます(州により罰金額は異なります)。

この措置は、海外からウイルスが持ち込まれないようにすることを狙っています。

18日(水)の海外渡航停止勧告は、オーストラリア人が海外へ行き、菌を持ち帰ることを防ぐ措置になります。首相は6ヵ月間程度、この勧告が続く可能性があると発表しています。

これらの措置により、オーストラリアは人の移動に関して、半鎖国状態になりました。

ハイリスクの人を守る

コロナウイルスの死亡率は約3%ですが、高齢者や持病を抱えた人(高血圧、糖尿病、心臓や肺の疾患)の重病率・死亡率は3%よりもはるかに高くなっています。

18日(水)にはハイリスクの人を守るため、老人ホームへの訪問に制限が加えられました。

一方、20歳未満では重症率が低いことから学校・保育園の閉鎖には至っていません。学校・保育園を閉鎖すると、親が会社に行けなくなってしまい、経済に支障が出てしまう、という事情もあります。

ただし、こちらは閉鎖した方が良いのではないかという意見も多く、近いうちに学校が閉鎖される可能性があります。

コロナウイルスを検査し・感染者を特定する

オーストラリアは検査器具の不足から、大規模な検査ではなく、確率の高い人に絞った検査を行なっています。

具体的には、かかりつけ医(General Practitioner – GPと呼ばれます)にかかる前に、1. 過去14日間海外へ渡航したか、2. 過去14日間海外へ渡航した人と接触したか、3. コロナウイルスの感染者に接触したか、の質問をされ、これらの質問に当てはまり、かつ症状が出ている人のみが検査の対象となります。

韓国や米国と比べると検査までのハードルが高く、検査によって国内での人から人への感染を早期に発見することはできていません。

正しい情報を発信する

オーストラリアでは毎日のように首相が最前線に立ち、コロナウイルス対策となぜそれが必要かを首相が説明しています。また、感染者の人数や死者数なども毎日、記者にアップデートされています。

誤った情報がソーシャルメディア上で広まり混乱が広がらないよう、政府が正しい情報を発信し続けています。

オーストラリアの経済・金融対策

コロナウイルスに端を発する経済危機に対して、連邦政府は$17.6b(日本円で1兆円以上)の経済支援を12日に発表しました。

まず、政府から何らかの支援を受けている低所得者は$750を受け取る権利があります(国民の約1/4の650万人が対象)。現金のバラマキで、$4.8bの予算です。

また、中小企業を対象にした減税、投資支援策、現金のバラマキ、トレーニーの雇用に対する給与補助も行われます。

さらに追加で、$130b (8兆円以上)の景気刺激策として、連邦政府は、従業員一人つき最大$1,500を2週間に一度、企業に補助することに決めました (Job Keeper Payment)。失業した人がもらえる失業保障も倍額の隔週$1,100にされています(JobSeeker Payment)。

隔週$1,500(月$3,000)はニューサウスウェールズ州の最低賃金で、実質、最低賃金保障です。

加えて、州レベルでも中小企業を対象にした景気支援策が発表されています。例えば、シドニーのあるニュー・サウス・ウェールズ州では、$2.3bの景気刺激策を行うと発表しています($700mは病院や検査へ、$1.6bは雇用維持の施策に用いられます)。

これらの景気支援策は、コロナウイルスの影響で仕事がなくなった、あるいは仕事が激減した人たちが生活を継続できるようにすること、失業を防ぐようにすること、資本が盤石ではない中小企業が破綻しないようにすること、を目的としています。

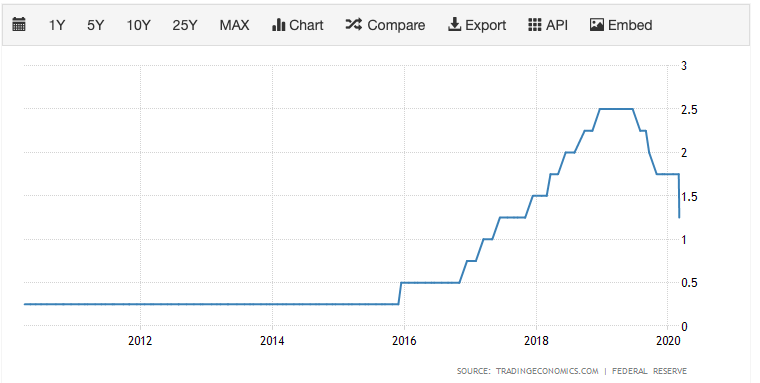

また、金融面でも中央銀行が利率を0.5%まで引き下げ、投資や消費を促進しようとしています。

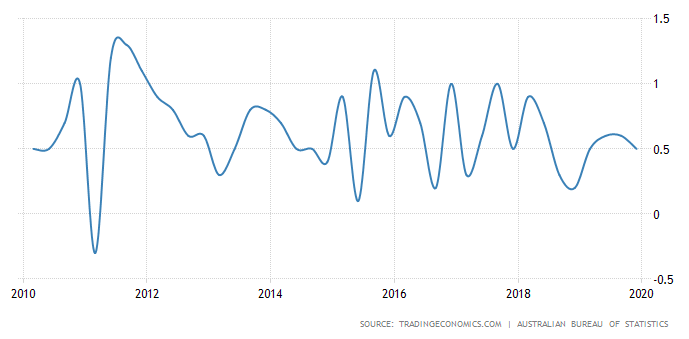

オーストラリアの経済状況

オーストラリアのGDP成長率は2018年、2019年とやや減速してきており、年率2%台で推移していました。

いつか詳しく書きますが、オーストラリアの経済は中国経済に大きく依存しており、中国経済の減速がオーストラリア経済の減速の要因になっています。

1-3月期は中国経済の急ストップと国内でのコロナウイルス対策による影響のため、マイナス成長となる可能性が高いです。

日本が学べる点は何か

日本政府は感染対策のために中国、韓国からの入国制限と14日間の自己隔離要請を3月9日より行なっており、加えて欧州からの帰国者への入国制限も検討しています。ウイルスが海外から持ち込まれることを防ぐという点では、オーストラリアと近いです(オーストラリアの方がより過激に鎖国をしていますが)。

一方で、経済への影響を懸念してか、大規模なイベントの自粛に対しては玉虫色のメッセージで、政府の支援もまだまとまっておらず、対策がやや中途半端になっている感があります。

オリンピック開催のためにあまり感染が広まっている印象を与えたくないためかもしれませんが、「コロナウイルスを発端とする危機により影響を受けている企業・個人をサポートする」、という点では未だに対策が見えていないのは問題です。政策の方向性の明確さとスピード感はオーストラリアから学べるでしょう。

さらに、最も日本が学べる点は、リーダーシップかと思います。オーストラリアでは、他のヨーロッパ諸国と同じく、国のリーダーが前に立って語り、国として何をするか、そのためにどんな行動を国民に求めるか、を語っています。

具体的には鎖国や市民の行動制限がなぜ今必要で、それにより生じる「痛み」に対して政府としてどう対応していくか、を明確に語っています。

一方で、日本では安倍さんの口からは、国としてどんなことを行い、国民にどんな行動を取って欲しいのか、痛みに対して政府としてどう対応していくか、が伝わってきません(オリンピックを開催したいという思いは伝わってきますが。。。)

日本は国民が政府の方針をきちんと守る優秀さを持っていること、現場の医療スタッフが優秀であること、もともとの衛生観念が高いこと、などのためにウイルスの拡散と感染者の重症化は食い止められていますが、感染がさらに広がって混乱が大きくなれば、国民はパニックに陥ります。

危機の時に試されるのは、どの国でもリーダーシップです。安倍さんは対ウイルスとの戦争という困難な事態の矢面には立ちたくないのかもしれませんが、一国のリーダーである以上、困難に対して国としてどう立ち向かっていくのか、痛みとその痛みへの対策も含めて、国民へ明確に語って欲しいものです。

その他の国のコロナウイルスへの対応についてより知りたい方は、こちらをご覧ください。

[st-card myclass=”” id=2247 label=”分析” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]