GAFAの一角であるFacebook。この企業は規模が大きく、かつソーシャルメディアをほぼ独占しており影響力を持つため、この企業がどのようにビジネスを展開するかは他の企業にも大きな影響を及ぼします。特に、Visa/Mastercard、eコマース(Amazonなど)を保有したり、これらの株に興味がある方にとっては理解する価値がある会社です。

今回はFacebookのビジネス・株式の分析を行なっていきます。

この記事を読むとわかること

Facebookはソーシャルメディア市場をほぼ独占している

ソーシャルメディアサービスはネットワーク効果が働くため、近い将来にFacebookの独占的な地位が奪われるリスクが低い

Facebookはいまだに25%の速度で売上が伸びている。新興国を中心に、ユーザー数は約8%で伸びており、全世界的な広告単価も16%で伸びている。広告単価の伸びの方が早い

Facebookは広告単価を引き上げるため、スーパーアプリ化を目指して、Facebook、Instagram、Whatsupへ決済とeコマースを取り込むことに注力している。スーパーアプリ化ができるかが今後5年の成長を左右すると同時に、この試みは決済、eコマース、小売にも大きな影響を与える

既存の広告ビジネスについては、営業・マーケティングを追加して、中小企業への浸透を促進させようとしている

Facebookの株価は一時的な要因(課徴金、和解金)を除けば、PERは23.6とGAFA + Microsoftの中では割安

AR/VRやデジタル通貨のLibraにも注力しており、どちらも将来に成長ビジネスとなる可能性はあるが、現在のFacebookのサイズからすると無視できる程度

プライバシー周りの環境変化による広告単価への影響、アメリカ大統領選、が2つのリスク

ソーシャルメディア市場

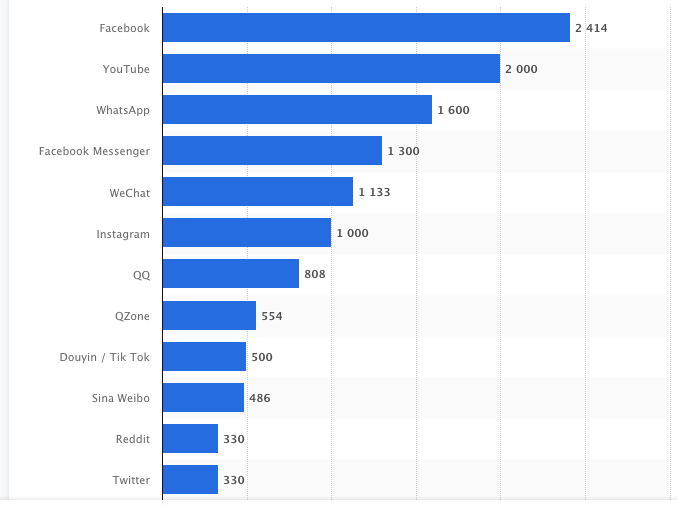

毎月のアクティブユーザーの数のランキングをみると、Facebookが24億人でトップ。2位はYouTube、5位はWeChatですが、3位にWhatsApp、4位にFacebook Messenger、6位にInstagram、とトップ10にFacebook Familyだけで4サービスも入っています。

出典: Statista Most popular social networks worldwide as of Oct 2019

トップ10のうち、WeChat、QQ、QZone、Douyin/Tik Tok、Sina Weiboは大半が中国のユーザーです。中国ではFacebookが許可されていません。

全世界のスマートフォンユーザー数は、2020年時点で、Statistaによれば35億人です(Statistta )。このうち、同サイトによれば、中国のユーザーは6.9億人と推定されています。

つまり、実質的には中国以外のスマートフォンユーザー28億人のうち、24億人が利用しているサービスということは、Facebookが活動をできている全世界においては、Facebookのサービスがソーシャルメディア市場をほぼ独占していることがわかります。

[st-mybox title=”ポイント” fontawesome=”fa-check-circle” color=”#757575″ bordercolor=”#BDBDBD” bgcolor=”#ffffff” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]Facebookは中国を除く世界のソーシャルメディア(SNS、メッセージサービス)をほぼ独占している [/st-mybox]

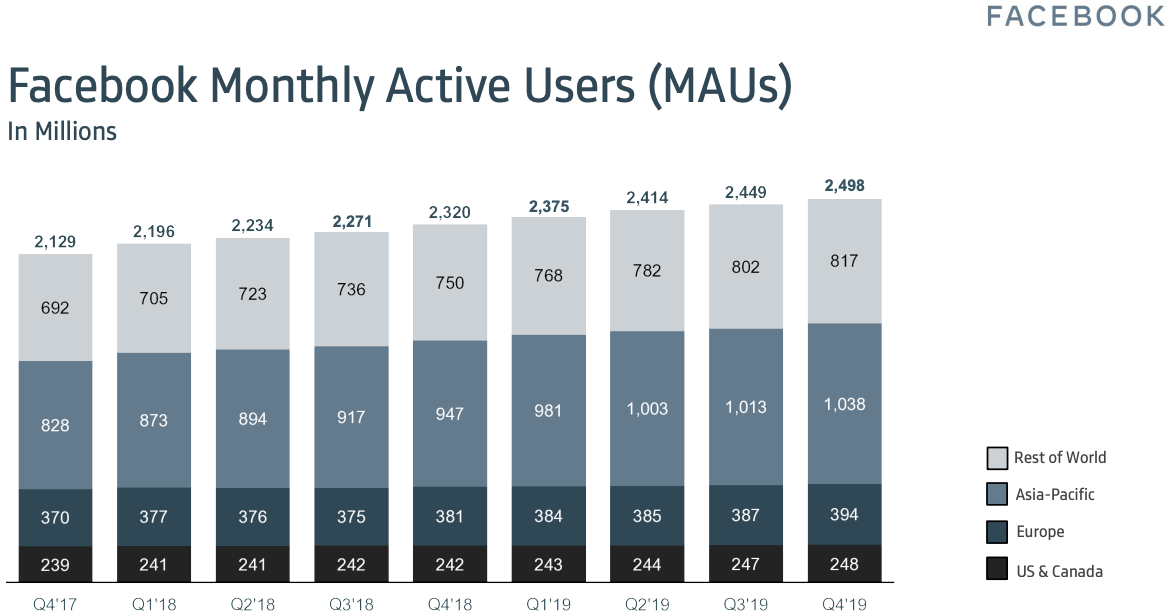

24億人もユーザーがいたら成長余地がなさそうに聞こえますが、実はFacebookのユーザーは増え続けています。2018年末から2019年末にかけて、Facebookのユーザーは23.2億人から25億人まで増加しました。これは7.7%のユーザーの増加にあたります。

地域別に見てみるとアメリカのユーザーの増加はほぼ止まっていますが、アジアとその他地域での伸びが大きいです。これは、Facebookがインターネットユーザーのほぼ必須アプリとなっていることから、新興国でインターネットのユーザーが増えるたびにユーザーが増えていると推察できます。

ソーシャルメディアの世界では、「ネットワーク効果」という言葉があります。これは、ユーザーが増えれば増えるほど、自分も、他のユーザーにとってもそのサービスを使う便益が上がる、という効果です。

誰も使っていないソーシャルメディアを使っていても、誰とも繋がれなく、そのサービスを使うメリットがあまりないですよね。一方、Facebookはほとんどのユーザーがアカウントを持っているために、世界のどこでも人と繋がれ、連絡ができます。ユーザーが多い分、サービスを使うことに得られる便益が大きくなっています。

GoogleがFacebook対抗で始めたGoogle+が過去にいまいち広がりきらなかったのも、SnapchatがInstagramに機能をまねされて伸び悩んだのも、Facebook/Instagramのこの強いネットワーク効果を超えるだけのユニークな価値を提供できなかったためです。Facebook/Instagramはすでに全世界の人が使うインフラになっており、強力なネットワーク効果を持つため、この役割を代替するサービスは当面出てこれないでしょう。

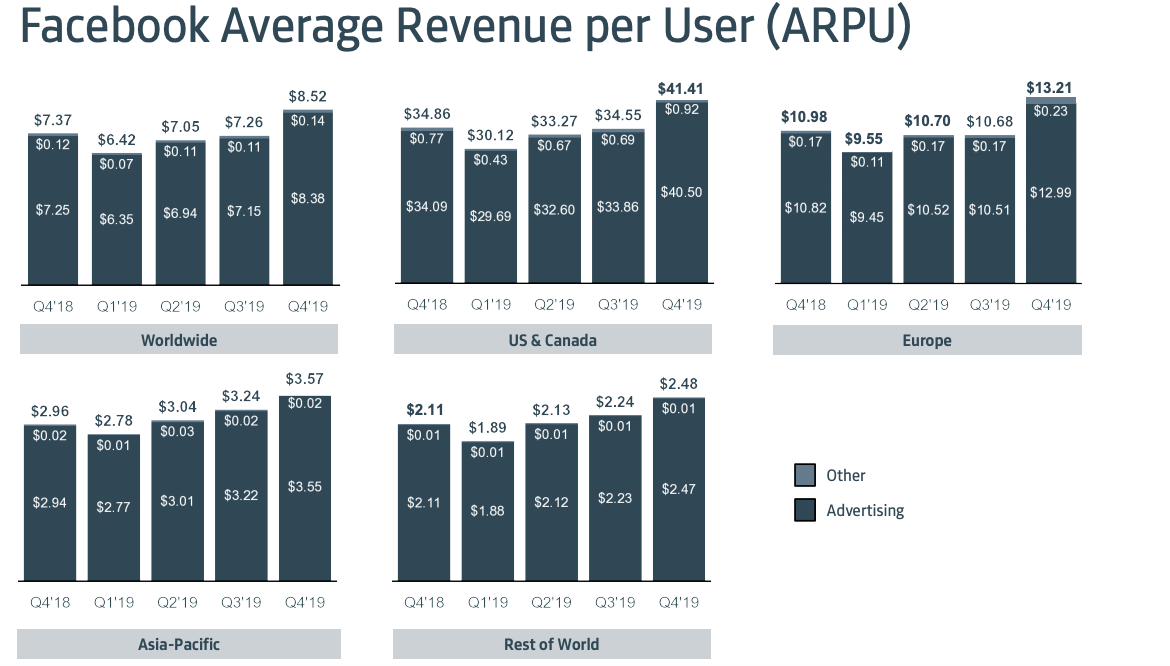

ただし、注意が必要なのは、どのユーザーの価値も等しい訳ではないという点です。Facebookの主な収益源はビジネスによる広告出向であり、どの国のユーザーをターゲットにするかによって、当然広告出向の金額は異なります。

具体的には北米のユーザー一人当たりの価値が$41.4なのに対して、アジア圏のユーザーの価値は$3.57と1/10程度です。

つまり、アジア圏のユーザーが新しく100万人増えても、北米のユーザーが10万人減れば、現在のユーザーあたり単価が変わらなければ、収益としてはマイナスになります。

そのため、Facebookは一人あたりの価値が高い北米・欧州のユーザーを引き止めながら、全体的にユーザー一人あたりから得られる収益を増やそうとしています。

実際に、世界平均のユーザー単価は第4四半期で前年比15.6%で伸びています。Facebookの売上は2019年で26.6%伸びていますが、実はユーザー一人当たりの売上の伸びの方が、ユーザー数の伸びよりも寄与しています。

2019

2018

YoY Growth

Revenue (m$)

$ 70,697

$ 55,838

26.6%

Facebookの打ち手

Facebookが今後数年をかけて行おうとしているのは、以下の3点です

スーパーアプリ化(ソーシャルメディアに決済、eコマースの機能をつける)

AR/VRビジネスの立ち上げ

既存ビジネスの攻めと守り

スーパーアプリ化

Facebookが目指しているのは、中国のWeChatのように、一つのアプリでソーシャルメディア、個人間決済、eコマース、の全てが完結するような、「スーパーアプリ」です(日本ではLINEが同じ路線を目指しています)。

そのための施策として、FacebookはFacebook Marketplaceという個人間で売買ができるサービスを提供し始め、現在はそのサービスの拡大に注力しています(日本では、メルカリやラクマが似たサービスです)。

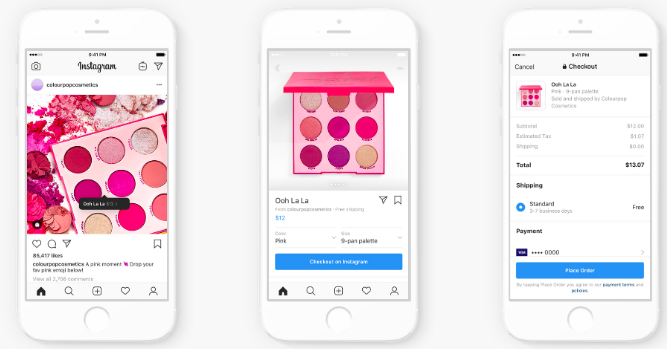

また、Instagramでも”Instagram Shopping”のサービスを開始してeコマース機能を強化すると共に、Checkoutという決済システムも提供しています。

出典: Instagram Business Blog

WhatsupにもWhatsup Paymentという個人間決済サービスを導入しようとしており、インドで現在ユーザーテストを行なっています。

加えて、FacebookはLibraという新しいデジタル通貨の導入も主導しようとしております(こちらは中央銀行の大反発を受けているため、進捗はかなり遅くなりそうですが)。

なぜFacebookはeコマース、決済機能に注力するのでしょうか? それは、ユーザーを囲い込み、ユーザー一人当たりから得られる収益を増加させるためです。

Facebook/Instagramはすでに中国を除く全世界のインターネットユーザーの大半が参加しているプラットフォームであり、このプラットフォーム上でお金のやりとりができるようになれば、個人がサービスを使う頻度も上がると同時に、今までFacebookを使っていなかった人も使わざるを得なくなります(割り勘の時とか、お金を送金するときなどに他の友人が皆使っていたら、自分も入れざるを得ないですよね)。

加えて、決済を握っていると、お金の流れからユーザーの趣味趣向をより読み取れるようになり、広告を出す精度をあげることができ、それはすなわち広告単価の向上に繋がります。また、広告を出向するビジネス側にとっても、広告出向から販売までをFacebookのプラットフォームでできれば、ユーザーを自社サイトに誘導して販売して、という手間を省くことができ、特に中小企業にとっては望ましいサービスになります。

Facebookはすでにソーシャルメディアで独占的な地位を築いており、その優位性を活かして、決済・eコマースの世界で勝負しようとしている、というのは他の企業のビジネスにも影響するため、決済(Visa, Mastercard)やeコマース(Amazon、eBayなど)の企業の株式を保有している人はFacebookの動きを注視したほうが良さそうです。

AR/VRビジネスの立ち上げ

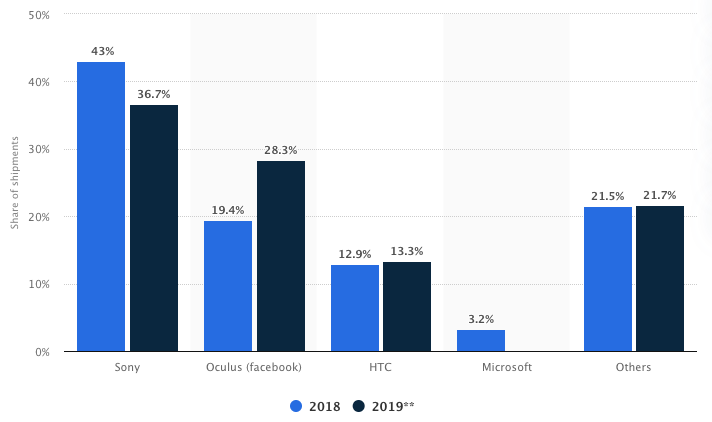

Facebookは2014年にOculusというVR (Virtual Reality)のデバイスとソフトウェアの会社を買収し、現在はOculus Questというサービスを運営しています。AR/VRの現在の市場はゲーム用途が主であり、SONYがPlaystationのプラットフォームを活かし、マーケットシェアトップです。Oculusは現在、SONYに次ぐ世界シェア第二位だと推定されています。

出典:Statista Estimated VR device shipment share by vendor worldwide in 2018 and 2019

VR/ARはマーク・ザッカーバーグが次世代のコミュニケーションの基盤になり得る、と信じて投資をしている分野です。現在の売上は、Facebook全体の売上の1.5程度の約$1b (1000億円)程度で投資の観点からは無視できる程度ですが、今後VR/AR市場が急拡大した時に、恩恵を受けられるかもしれません。

既存の広告ビジネスの攻めと守り

Facebookは営業・マーケティング、フェイクニュースなどへの対策の人員を急速に増やし、従業員は過去1年で26%増え、約45,000人となりました。

「攻め」は、営業・マーケティングの部分です。Googleもそうですが、広告は大企業への浸透が一巡すると、今度は中小企業を開拓する必要がありますが、ここは大企業よりもテクノロジーへの感度が高くないことが多く、人手を使って電話で営業やカスタマーサポートをする必要が出てくるため、手間がかかります。

営業・マーケティングを大量に増やしているということは、それだけ中小企業を対象にしたFacebook広告の売上拡大を目指しているか、もしくは新しいマーケットプレイスやInstagram Shoppingを広げようとしていると推察されます。

また、「守り」の部分では、2020年は選挙の年であることもあり、フェイクニュースへの対応や選挙関連ニュースの扱いで注目を集めないよう、人手を増やして、人の目での確認を増やしていると推察されます。

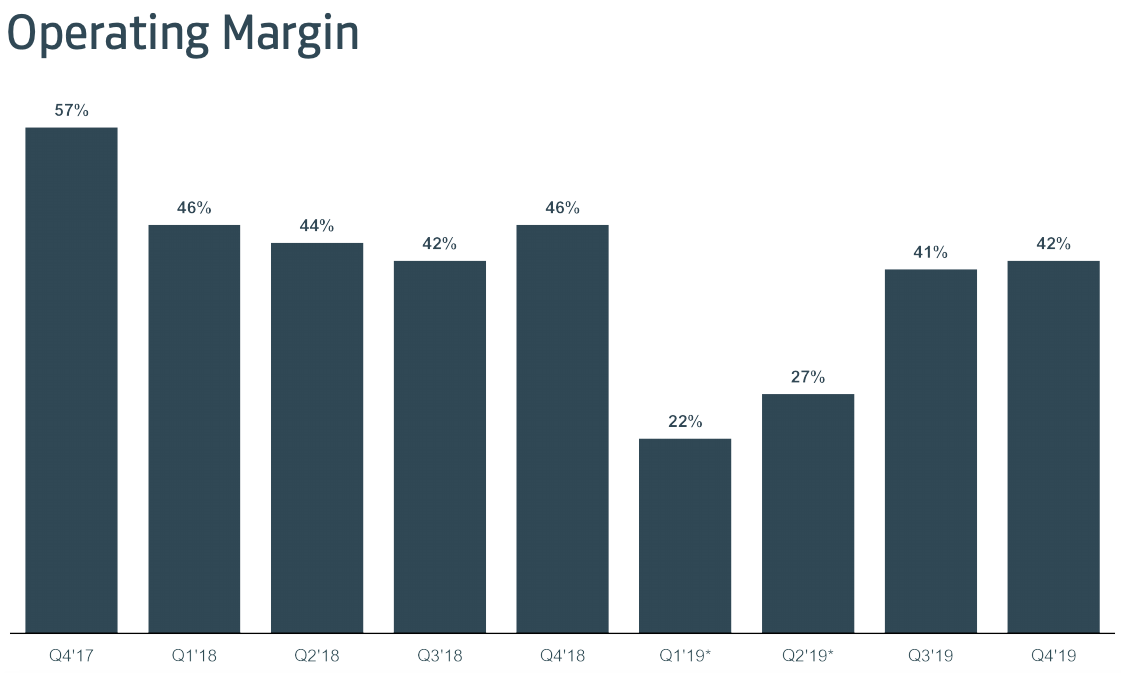

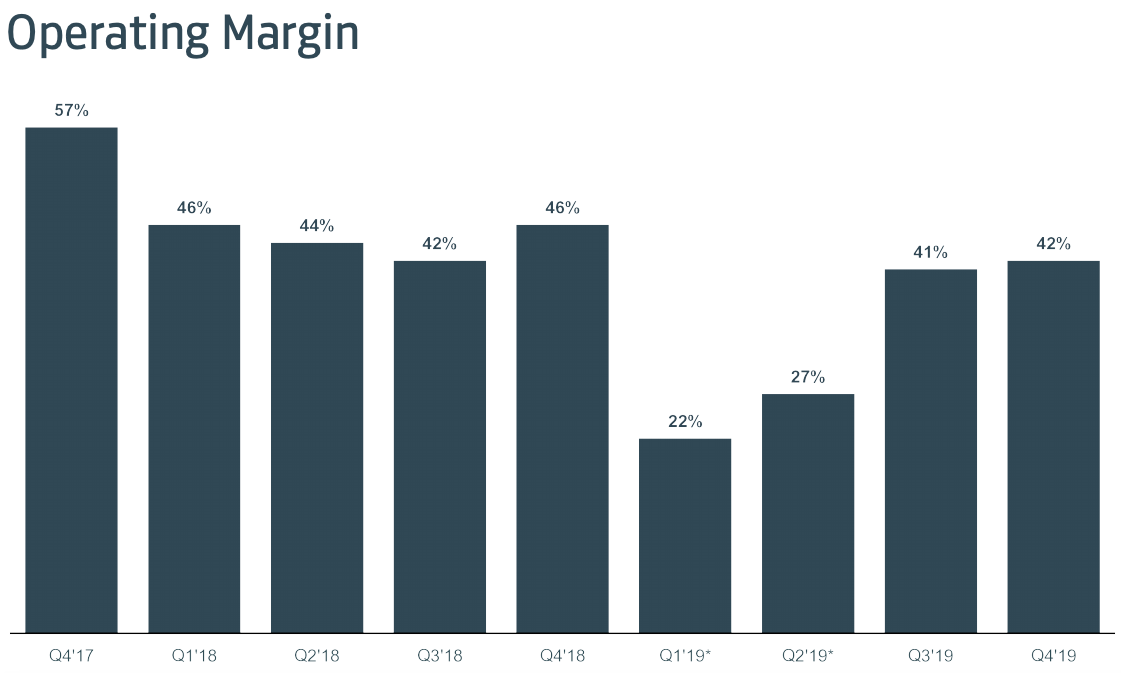

これらは売上を増やし、政治リスクを下げる効果を持ちますが、長期的に利益率の低下に繋がる可能性があることがやや懸念材料です。利益率は直近の四半期で42%で、前年比で4%下落しています(内3%は$550mの和解金のため、その影響を除けば実際には45%程度ですが)。

FBは2020年の経費は$54-59bnというガイダンスを出していますが、中間値の$56bであった場合、2019年の$46bから21.7%増加となり、売上よりも早く伸びた場合、営業利益率がさらに低下することになります。

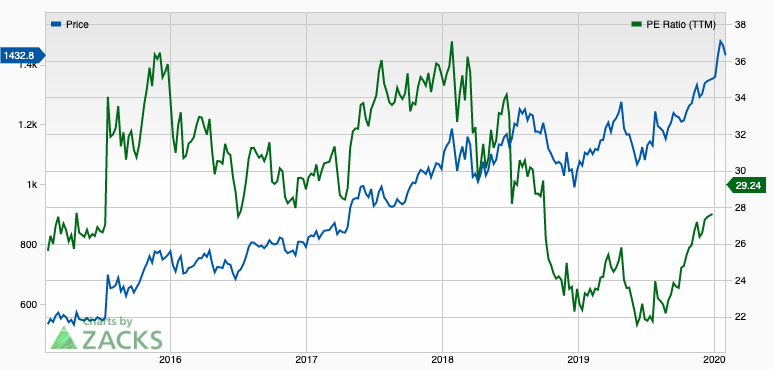

Facebookの株価とPER

Facebookの株価は2017年初めの$120から、3年で70%近く上昇しています。EPSは一時要因を除けば$8.55で、1月31日株価の$202の株価からすれば、PERは23.6となり、GAFAの中では割安になります。

2019 Revised

2018

YoY Growth

Revenue (m$)

$ 70,697

$ 55,838

26.6%

Operating Income (m$)

$ 30,086

$ 24,913

20.8%

Net Profit (m$)

$ 24,585

$ 22,121

11.1%

EPS

$ 8.55

$ 7.57

13.0%

[st-mybox title=”GAFA + Microsoftの分析はこちら” fontawesome=”fa-check-circle” color=”#757575″ bordercolor=”#BDBDBD” bgcolor=”#ffffff” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″] GAFA+Microsoftの株価はどこまで落ちたら買い時なのか [/st-mybox]

Facebookは自社株買いの$24b(2兆6400億円)のプログラムに、さらに$10b (約1兆1000億円)を追加することを、2019年の第4四半期の発表で行いました。この追加分は、Facebookの時価総額が現在$575b (6兆2000億円)ですので、これは1.7%にあたります。

キャッシュだけで$54bも保有しているので、使わない資金を株主に返還する姿勢は、株主の方を向いた経営をしているという点で、評価できます。

また、フリーキャッシュフローも2019年は$20.6bと前年比で34.5%で成長しています。

2019

2018

Growth

Net cash provided by operating activities

$ 36,314

$ 29,274

24.0%

Purchase of property and equipment etc

$ (15,102)

$ (13,915)

8.5%

Principle payments on financial leases

$ (552)

Free cash flow

$ 20,660

$ 15,359

34.5%

FBの発行済株式は28.8億株ですので、一株あたりのフリーキャッシュフローは$7.2、現在の株価ですとフリーキャッシュフローの28倍で取引されています。これはアルファベットの35倍と比べると低いです。

Facebookを取り巻くリスク

Facebookの主な収益源はFacebookでの広告ですが、高い広告単価を広告主に請求するためには、質の高い、つまりよりユーザーの趣味趣向を特定し、その人に合った広告を出せる必要があります。そのために必要なのが個人の特定と情報の入手ですが、近年の個人情報保護の動きから、Facebookがターゲットとする元のデータが手に入りにくくなってきています。

プライバシー周りの環境変化

第一に、政府の規制です。ヨーロッパのGDPR (General Data Protection Regulation)、カリフォルニアのCCPA (California Consumer Privacy Act)のどちらも消費者を特定してターゲットにしにくくする規制です。

第二に、モバイルOSのプラットフォーマー、Android (Google)、とiOS (Apple)のどちらもサービス提供者(Facebookなど)に提供するデバイスのデータをより絞るようになっています(例えば位置情報をアプリを見ていないときには取れないようにする、など)。特に位置情報はよりターゲットされた広告を出しやすくするため、この情報が取りにくくなるのは結構痛いです。

第三に、Facebook自体も政治からの圧力を受け、消費者にプライバシー設定をより厳格にコントロールできる権限を与えざるを得なくなっています。より多くの消費者が自分のデータをFacebookに与えないことを選べば、それだけターゲットした広告をうちにくくなります。

これらの要因から、ターゲットした広告をうちにくくなると、成約率が落ちるため、広告主も広告の頻度や単価を引き下げる、という悪影響がでる可能性があります。

一方で、これらの環境の変化は全てのソーシャルメディアにあてはまるので、広告主からすると結果的に選択肢がなく、広告主も多少高い価格でもFacebookに広告を出さざるを得ないかもしれません。

アメリカ大統領選

今年は大統領選挙イヤーですので、仮にGAFAなど巨大テック企業への税金を大幅にあげると息巻いているエリザベス・ウォーレンのような人が大統領になると、株価が大きく調整する恐れがあります。

また、Facebookを選挙で使う議員から、Facebookが公平でない(どちらかの党に寄った姿勢である)という不平・不満が出て、それが議会で取り上げられる場合、言いがかりから課徴金を課される可能性があるため、こちらも注意が必要です。

独占禁止法違反のリスク

加えて、FTC(Federal Trade Commission)とDOJ (Department of Justice)が独占禁止法でGAFAを調査しています。こちらも、結果次第では新たに課徴金を課される可能性があり、最悪の場合は事業の一部売却などを命じられる可能性があります。

まとめ

Facebookはソーシャルメディア市場をほぼ独占している

ソーシャルメディアサービスはネットワーク効果が働くため、近い将来にFacebookの独占的な地位が奪われるリスクが低い

Facebookはいまだに25%の速度で売上が伸びている。新興国を中心に、ユーザー数は約8%で伸びており、全世界的な広告単価も16%で伸びている。広告単価の伸びの方が早い

Facebookは広告単価を引き上げるため、スーパーアプリ化を目指して、Facebook、Instagram、Whatsupへ決済とeコマースを取り込むことに注力している。スーパーアプリ化ができるかが今後5年の成長を左右すると同時に、この試みは決済、eコマース、小売にも大きな影響を与える

既存の広告ビジネスについては、営業・マーケティングを追加して、中小企業への浸透を促進させようとしている

Facebookの株価は一時的な要因(課徴金、和解金)を除けば、PERは23.6とGAFA + Microsoftの中では割安

AR/VRやデジタル通貨のLibraにも注力しており、どちらも将来に成長ビジネスとなる可能性はあるが、現在のFacebookのサイズからすると無視できる程度

プライバシー周りの環境変化による広告単価への影響、アメリカ大統領選、独占禁止法違反、が3つのリスク

他のGAFA+Microsoftの分析もどうぞ。

[st-card myclass=”” id=1960 label=”GAFA” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

この記事で何か学びや気づきがあったならば、下のボタンを押して投票していただけると嬉しいです!