新型コロナウイルスが株式市場だけでなく、雇用と生活に与える影響が見えてきました。この2週間で、新規失業保険申請は1,000万件となり、アメリカの労働者の16人に1人が失業したことになります。

どうしてこんなことになっているのか、株式市場へはどんな影響があるのか、をまとめてみます。

リストラ・レイオフ(一時解雇)

大前提としては、日本とアメリカでは解雇規制が異なり、アメリカの方が規制がかなり緩く、解雇までの動きも早いです。

アメリカでは自由意志での雇用 (Employment at Will)ですので、即日クビになることもあります。解雇の他に、一時解雇(レイオフ layoff)という形で将来また必要があれば雇い直すよというような解雇もありますし、無給休暇 (furlough)を一定期間取得させることもあります。

つまり、企業が危機になり、コストカットが必要であれば、容赦無く雇用を切りますし、社会がそれを前提として成り立っています。

具体例をあげると、米国百貨店のメーシーズ、ノードストローム、アパレルのGapなどが一時解雇を行なっています。百貨店、アパレル、宝飾品などは消費者が外出を控えていることもあり、売上が厳しくなっています。

また、ヒルトン、マリオット、ハイアットといったホテルチェーンもレイオフを行なっています。日経新聞によれば、米国のホテル稼働率は3月の4週目で23%まで落ち、前年同期比で68ポイントも下回っています。リーマンショック時の時ですら稼働率は50%はあったとのことですので、今がいかに異常な状態かがわかります。

ホテル業界団体のアメリカン・ホテル&ロッジング協会は、米ホテルのほぼ半数が閉鎖したとみています。

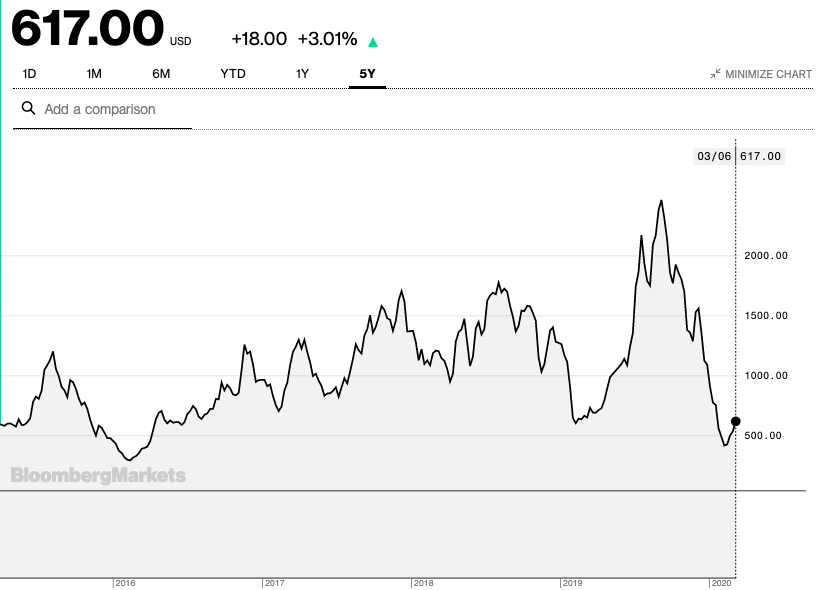

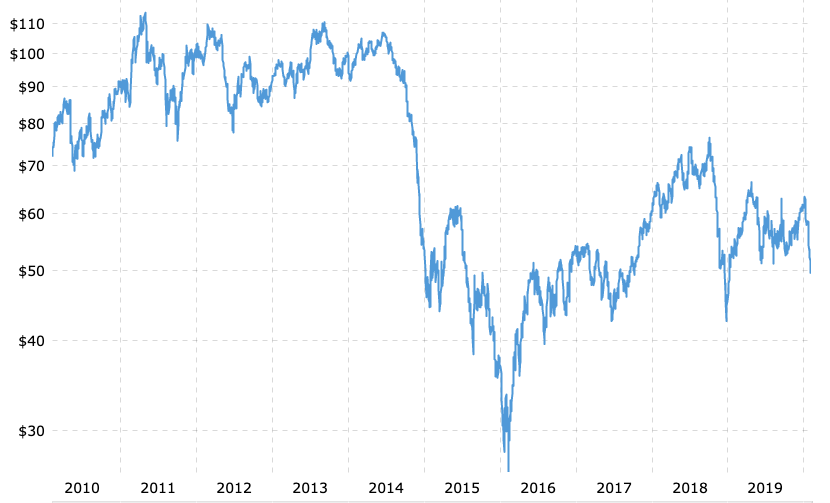

現状を反映して、マリオットの株価も1月から比べて、ほぼ半値まで落ち込んでいます。

また、航空業界も国境封鎖を行う国が増えていること、感染を避けるために出張や旅行を控える人が増えていることから減便・レイオフが相次いでいます。

小売、旅行、航空、エンターテインメントなどの業界が大きな影響を受けた結果として、先週、米国では328万3000件の失業保険申請がありました。今週は660万件の失業保険申請がありました。2週間で米国の労働者(1億6000万人)の6%近い人が失業しました。

2月時点での失業者は580万人で、失業率は3.5%でした。この2週間で労働者の10人に1人が失業する国になりました。

倒産

従業員のリストラだけでは済まず、倒産まで至る企業も出てきています。小売のディーン・アンド・デルーカ (Dean and DeLuka)が破産申請をしました。日本でもおしゃれなカフェや海外雑貨で好きな方がいらっしゃると思います。

ディーン・アンド・デルーカは$50m(55億円)の資産に対して、$275m(300億円)の負債を抱えていたとのことです。親会社は実はタイの会社で、Paceです。

Paceは2014年に$140mでディーン・アンド・デルーカを買収し、これまでに$200m近く資金を投入していましたが、結局米国の事業を立て直すことはできませんでした。破産するのは米国の事業のみで、他の国の事業は継続される予定です。

また、米国のシェールビジネスを営む企業であるウィッティング・ペトロリアム(Whiting Petroreum)も破産を申請しました。

主な理由はサウジとロシアの原油価格戦争と世界中でコロナの影響で原油の需要が減少していることによる、原油安で、採算が取れなくなったためです。

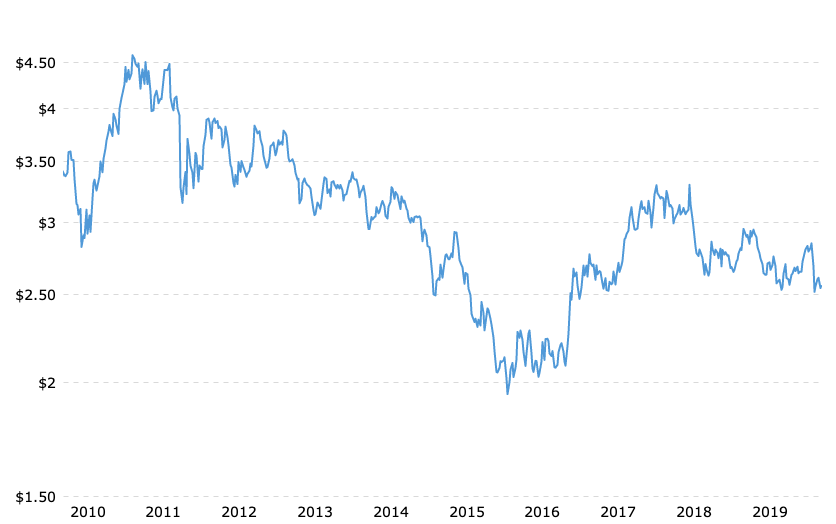

ウィッティングは$585mの現金がまだ手元にあり、営業を継続する予定です。今後、債権保有者は$2.2bの債権を放棄する代わりに新会社の97%の株式を受け取り、株式保有者は新しい会社の3%の株式を受け取る予定とのことです。株価は1月から滑り台のように、$8から$0.4まで一気に落ちました。

どちらの企業も債務の割合が大きく、元々の財務基盤が弱かったことに加え、ビジネスもうまくいっていませんでした。

そこに、「消費者の外出控えからの需要減少」、「原油安」が背中を押して、破産法の申請に踏み切ったと考えられます。

この2つの要因は他の小売、シェール企業も蝕むため、4月に続いて倒産する企業が出てくると考えられます。

家賃・テナント料の支払い猶予とREITの大幅な価格下落

「消費者の外出控えからの需要減少」のため、ショッピングセンターなどの商業施設は軒並み全滅です。テナントとなっているお店の売上が落ちているため、テナントの一部が家賃の減免や支払い延長を求めています。

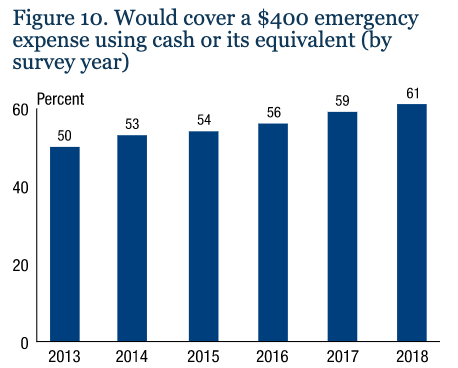

同様の動きが賃貸でも起きており、一部の賃借人がオーナーに対して家賃の支払い延期や減免を求めています。失業者が1,000万人で、そのうちの何割が家賃を滞納するのか、と考えるとかなりのリスクがあります(アメリカは4割近くの人が急な$400の出費すら用意するのに苦労します)。

これらの動きは、家賃収入の減少に繋がり、ショッピングセンターなどの商業施設へ投資する商業施設REIT、住宅に投資する住宅REIT、住宅ローンをまとめて証券化した商品である住宅ローン担保証券(RMBS: Residential Mortgage Backed Securities)や商業用不動産ローン担保証券(CMBS: Commercial Mortgage Backed Securities) などの価格に影響を与えます。

実際に、RMBSやCMBSで運用する米インベスコ・モーゲージ・キャピタルはRMBSとCMBSの価格下落から追証を求められ、支払いがまだできていない状態となっています。「投資適格ならばなんでも買う」状態のFRBも、連邦保証がついていない住宅ローン担保証券までは購入してくれません。インベスコの株価も大幅に下落しています。

格付け会社も容赦なくローンの格付けを落としているので、投げ売りをせまられるファンドも出てくるでしょう。

これらの動きが長期化すると、オーナーも借金の金利支払いを債権者(銀行など)にできなくなり、債権者(主に金融機関)もダメージが大きくなります。

「コロナによる外出規制がどの程度長引くか」、「失業者が家賃を支払えるような支援を政府が行なっているか」、が米国のREITと金融機関の株価に大きく影響を与えます。

配当・自社株買いの中止

HSBC、Standard Charteredなどの英銀行が英国の中央銀行からの要請を受けて、配当・自社株買いの中止を発表。

米国議会がまとめた$2t (220兆円)の景気対策についても、一部には受け取った資金を「配当・自社株買い・経営陣への高額な給与支払いに使わない」という条件が含まれていることもあり、コロナショックの影響を受け、政府や中央銀行からの支援を必要とする企業の「配当・自社株買い」が減りそうです。

特にエネルギー、小売、旅行・ホスピタリティ、金融、は高配当で株価を維持している企業も多いため、減配・無配になった時には、株価に悪影響が出ます。実際、HSBCは配当停止を発表した翌日に10%近く株価が落ちました。

要は何が起きているの?

世界規模で「企業が生き残りをかけて、現金を確保しようとしている」、のが現在起きていることです。

過去10年近く、企業も家庭のどちらも借金を積み重ねることで経済を成長させてきました。しかし、今回のコロナショックにより多くのビジネスで収入が激減したため、借金の支払いが困難になっています。また、財務とビジネスに不安のある、「低格付け」企業の資金調達の環境も大幅に悪化しました。

そのため、企業はビジネスが戻るまではコストを削ろうとレイオフ・解雇を行い、政府・中央銀行からつなぎの支援を受けるために彼らの要請である配当・自社株買いの停止、を行なっています。また、倒産も借金を整理する方法の一つですので、倒産を利用して負債を軽くしている企業も出てきています。

その結果が、失業を生んでいます。

そして、失業は悪いサイクルを回します。失業者は消費を減らしますし、他の家計も失業の不安から支出を減らそうとします。すると、これらの人々の行動が消費減に繋がり、企業の収益を減らしています。すると、さらにコストカットのために人を切る企業が出てきます。

各国で「景気対策」と称して失業者へお金を直接渡したり、雇用主に雇用を持続させるための助成金を出しているのは、失業による実際の消費減を防ぐことに加え、精神的に消費できない消費者にもお金を使ってもらい、この悪いサイクルを引き起こさないようにするためです。

3月後半から売上が落ちた企業・家計が苦しくなるのが4月であり、これからしばらくは米国の失業者数は増えることが予想されます。次の焦点は、どこまで政府が踏み込んでくるか、そしていつ失業のピークがくるか、です。

米国のコロナウイルスへの対応についてはこちらの記事をご覧ください。

[st-card myclass=”” id=2287 label=”分析” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

米国株のビジネス・株式の分析は下記のボタンから飛べます。

[st-mybutton url=”https://akihbs.com/category/us-stocks/” title=”米国株の記事一覧へ” rel=”” fontawesome=”” target=”_blank” color=”#fff” bgcolor=”#e53935″ bgcolor_top=”#f44336″ bordercolor=”#e57373″ borderwidth=”1″ borderradius=”5″ fontsize=”bold” fontweight=”bold” width=”” fontawesome_after=”fa-angle-right” shadow=”#c62828″ ref=”on”]

Betmob|投資家ブログまとめメディア