いわゆる「平均的な」30 代夫婦の家計簿はどのようでしょうか。 何に一番お金を使っているのでしょうか? 将来に向けて着々と貯金をしているのでしょうか? それとも、住宅ローンや家賃を支払うと、ほとんど収入が残らないのでしょうか?

国の統計をもとに、平均的な30代夫婦の家計簿をみていきたいと思います。

30代、世帯の平均収入

厚生労働省の2017年世帯データを使います。データによると、2017年の30代の世帯当たり平均所得金額は574万円です(こちらは単身、二人以上世帯の両方を含んでいます)。

社会保険料、所得税、住民税で20%程度引かれると仮定すると、手取りの年収は460万円。月になおすと、30代の世帯の手取りは平均して月38万円となります。

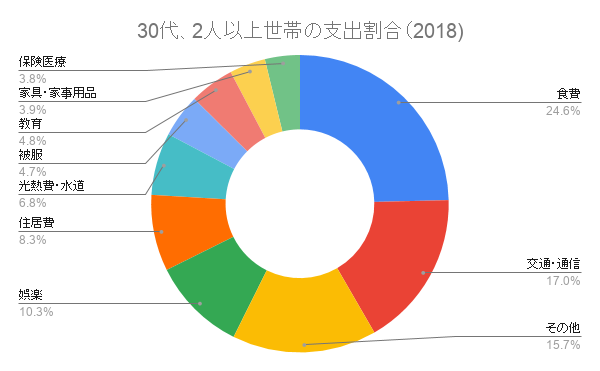

30代、2人以上世帯の支出

家計調査(2018年)によると、二人以上世帯、30代の支出の平均は下記のようになります。毎月、合計月28万円の支出です。

| 項目 | 金額 | 割合 |

| 食費 | ¥68,630 | 24.58% |

| 交通・通信 | ¥47,536 | 16.76% |

| その他 | ¥43,776 | 15.57% |

| 娯楽 | ¥28,743 | 10.07% |

| 住居費 | ¥23,121 | 9.06% |

| 光熱費・水道 | ¥18,913 | 6.85% |

| 被服 | ¥13,120 | 4.68% |

| 教育 | ¥13,523 | 4.61% |

| 家具・家事用品 | ¥10,908 | 3.97% |

| 保険医療 | ¥10,593 | 3.85% |

| 合計 | ¥278,863 | 100.00% |

データによると、世帯主の平均年齢は35歳。持ち家率は63.7%と約3人に2人は持ち家を持っています。30代、2人以上世帯の女性は1人に2人が就業しており、同居している人数の平均は3.7人です。

支出を割合のグラフにすると、どこにどれくらい支出しているのかわかりやすくなります。

食費が約1/4を占め、交通・通信が次に大きな割合を占めています。

これは自動車関連費用(保険、車検など)で毎月平均27,000円かかっていることと、通信費が約15,000円かかっていることによります。

管官房長官が通信費の値下げにこだわる理由がわかるような気がしますね。

住居費は23,000円。大都市の家賃の水準から比較するとかなり低く見えますが、これは、3人に2人は持ち家のために家賃を払っていないことと、住宅ローン返済は上記の消費から除かれているためです。

その他は交際費やお小遣いや美容サービスなどです。

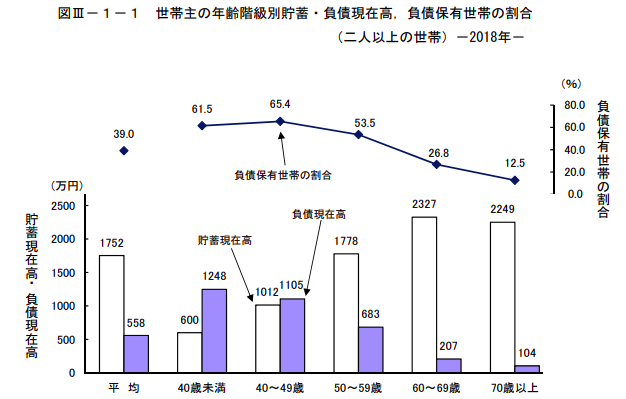

30代、2人以上世帯の貯蓄

総務省の家計調査を用います。家計調査では20代、30代の貯蓄を40歳未満とまとめているため、上のデータは40歳未満のデータです。

貯蓄残高は単純平均で600万円です。定期預金が最も高い割合を占めています。

| 項目 | 金額(万円) | 割合 | 予想利回り(年, %) |

| 定期預金 | 278 | 46% | 0.35% |

| 普通預金 | 141 | 24% | 0.001% |

| 貯蓄型生命保険 | 119 | 20% | 0% |

| 有価証券(株・債券など) | 38 | 6% | 6.15% |

| その他 | 26 | 4% | 0% |

| 合計 | 600 | 100% | 0.55% |

利回りの前提は定期預金 (5年、オリックス銀行)、普通預金は3大メガバンク。有価証券は日経225の過去5年のトータルリターンインデックスからです。

これはかなり興味深いです。2000年以降、ほとんどの定期預金の利回りが0.5%未満になり、15年以上経つにも関わらず、いまだに平均的な家庭で貯蓄の半分近くが定期預金です。

また、貯蓄型の生命保険にも金融資産の20%程度を割いています。

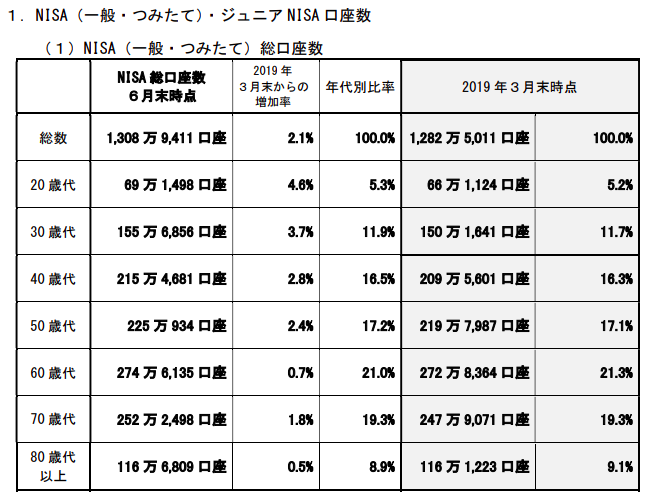

最も利回りが高い有価証券の割合はわずか6%。平均して38万円であることから、NISA(少額投資非課税制度)はこの世代であまり活用されていないことがわかります。

平均的な40歳未満が世帯主の家庭の予想利回りは0.55%です。

これは100万円を10年間預けて、約6万円を受け取る計算になります。

30代、2人以上世帯の負債

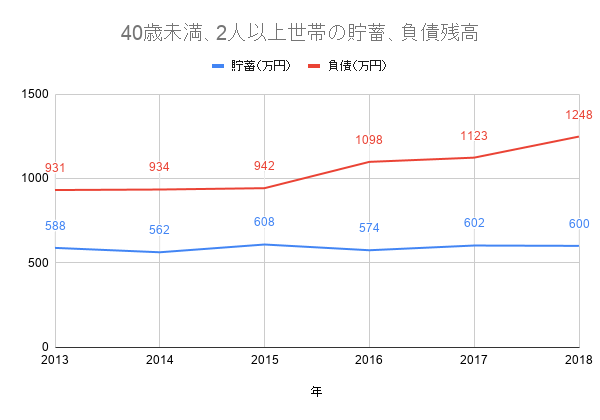

20代、30代の負債残高の平均は1,248万円で、9割以上は土地・建物取得のための住宅ローンです。

これは負債のない人も含めた「平均」のため、実際に負債をもっている人(ほぼ住宅ローン)の負債残高平均は2,030万円となります (=1248万円/61.5%)

この負債は2015年から年々増え続けています。要因としては、住宅価格の値上がりにより、住宅購入時に必要な住宅ローンの額が増えたことが考えられます。

住宅価格の値上がりを反映してか、平均的な貯蓄額も600万円前後を過去5年推移しています。

30代、2人以上世帯の収支

2,000万円の住宅ローンを20年で組んでいる場合支払い金利を1%と仮定した場合、約9万円になります。

あくまでも平均の数字ですが、38万円の世帯の手取りの中から、住宅ローンで9万円を支払い、さらに支出として28万円近くを支払う、と手取りとして残る金額はあまりないかもしれません。

これがNISAやiDeCoといった明らかに有利な仕組みの利用率が30代でもなかなか上がらない理由とも考えられます(NISAの30代の年代別比率は2019年6月でも12%)

まとめ

- 30代の平均世帯年収は574万円

- 30代の2人以上世帯の支出は平均して月28万円。食費が25%、交通費・通信費の負担が17%と重い

- 30代の2人以上世帯の貯金額は600万円で、ほとんどが定期預金か普通預金。株式・債権投資はわずか38万円。予想利回りは0.55%。

- 30代の2人以上世帯の3人に2人は持ち家をもっている

- 負債をもっている30代世帯の平均負債額(9割以上が住宅ローン)は2,000万円。

- 住宅ローン、あるいは家賃を支払い、さらに平均支出28万円を行うと、月々の残りは数万円。

- 30代の働き世代は住宅ローン・または家賃支払いのため、老後への蓄えがしにくい状況にあり、NISAの利用も約12%と普及はまだまだ。

面白いと感じたら、シェアいただけると嬉しいです!

その他出典