主力小型機の737 MAXが2度の墜落事故を起こし、737 MAXの生産中止に追い込まれてから株価が$400越えから$320程度まで下落し、低迷しているボーイング。この株価の下落は投資をする良い機会でしょうか?

今回はボーイングの決算と製品の観点から、分析してみたいと思います。

前の記事の航空機業界分析はこちら:

ボーイングは投資対象として魅力的か(1): 航空機業界の分析

2019年度決算

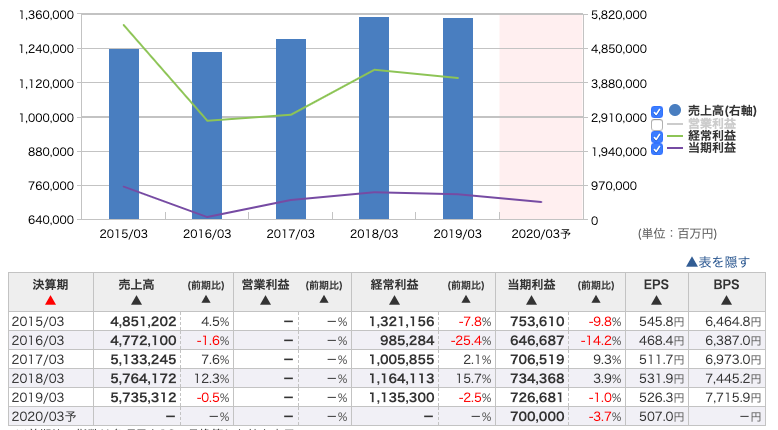

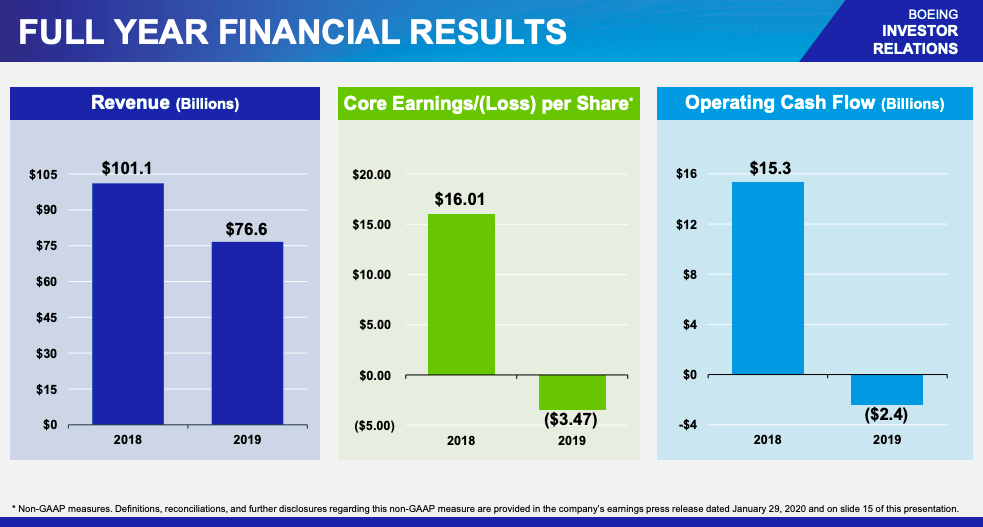

今週発表されたボーイングの決算。一言でいうと、ボロボロです。22年ぶりの通期赤字。特に直近の四半期の売上は37%減と、主力の737MAXの生産が止まった影響がもろに出ています。

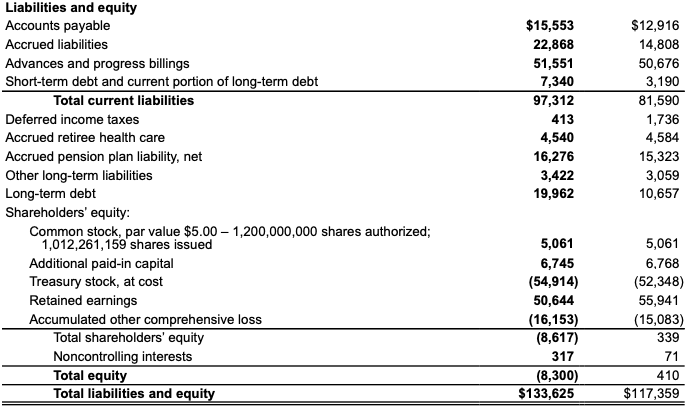

通期の売上は768億ドル (約8兆4000億円)で、利益は20億ドル(2200億円)の赤字です。

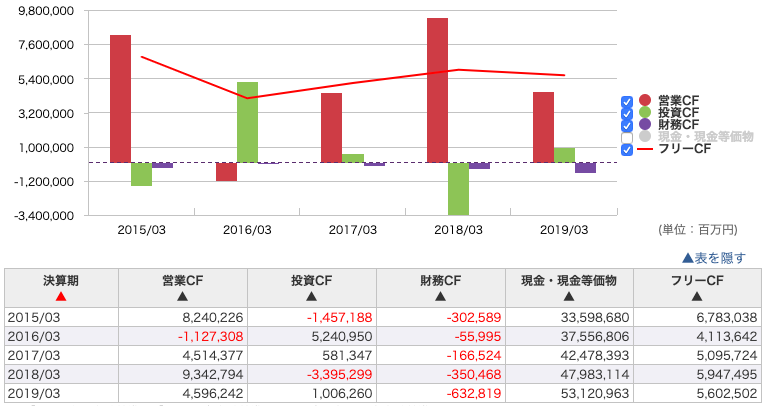

赤字ですと気になるのはキャッシュが回っているかですが、案の定キャッシュも出て行っています。通期で43億ドル (4700億円)のキャッシュが流出しました。

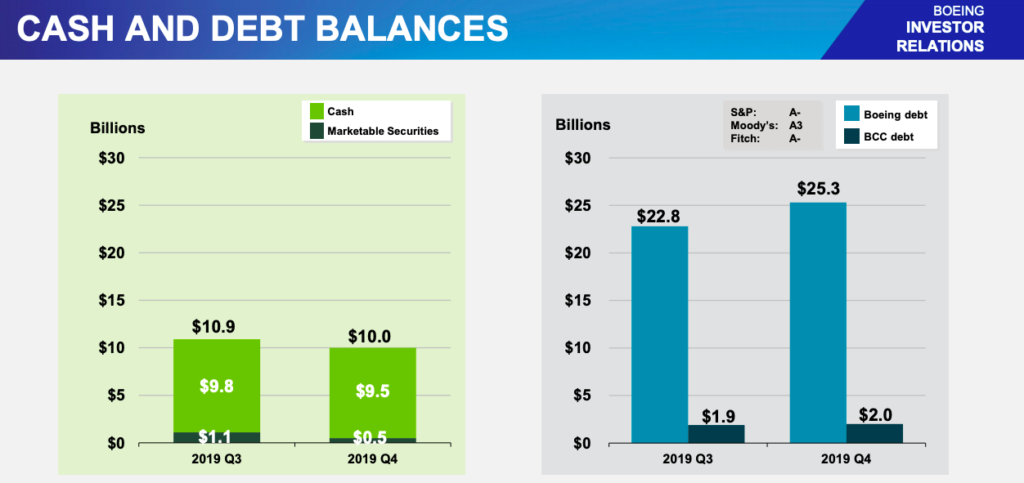

キャッシュを捻出するため、借り入れ額が26億ドル増加し、現金・現金相当の証券も9億ドル減少しています。つまり、財務的には悪化しているということです。

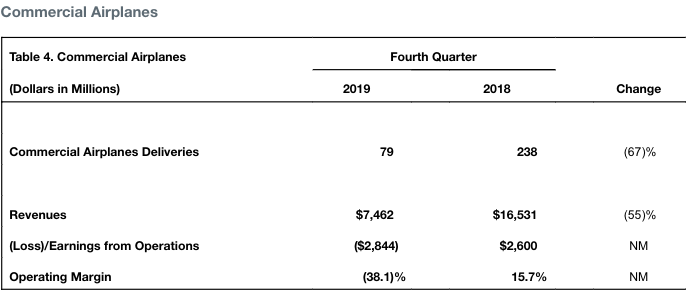

民間航空機部門

民間航空機部門は2019年通期で67億ドルの赤字。直近の四半期だけでも28億ドルの赤字です。

全ての元凶は、売上高の半分以上を占める民間航空機部門の、その中でも半分以上の売上を占める小型機のボーイング737MAXが2度の墜落事故の後にFAA(米国の認証機関)からの許可が出るまで生産中止となり、FAAからの認証を得るのに時間がかかっているためです。

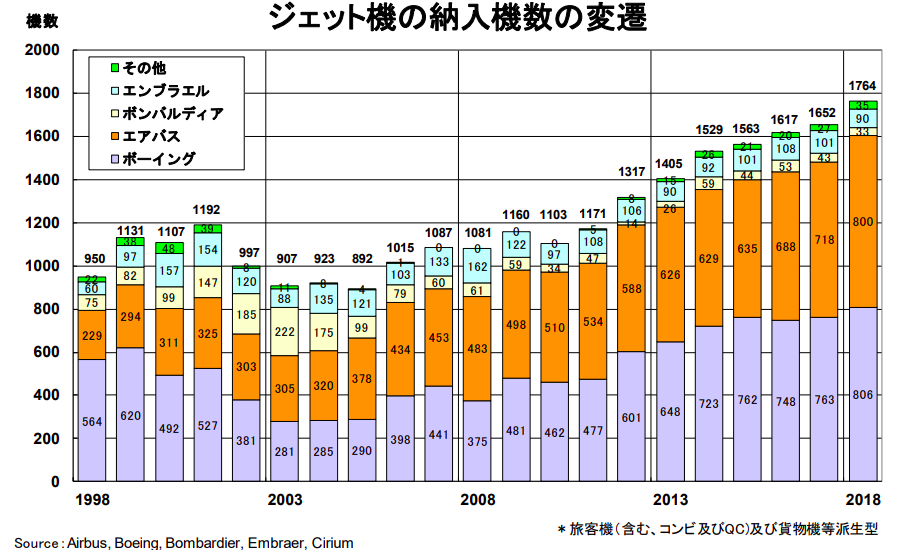

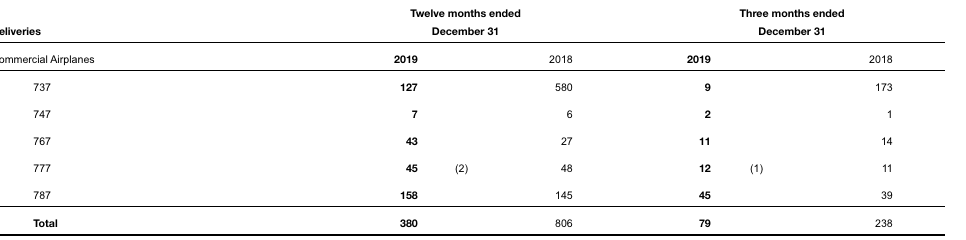

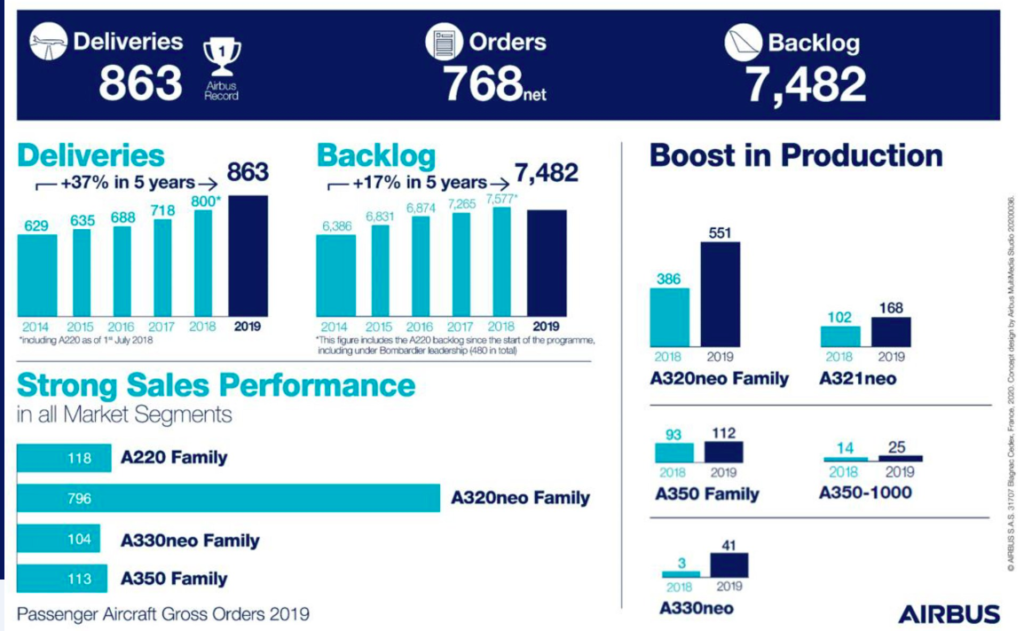

2018年には580機販売した737が2019年には127機まで減少しています。そのため、通年で納入した機体の数も806から380まで減少しています。863機を納入したエアバスからは大きく離されている状況です。

In addition, the suspension of 737 MAX production and a gradual resumption of production at low production rates will result in approximately $4 billion of abnormal production costs that will be expensed as incurred, primarily in 2020.

Boeing Reports Fourth-Quarter Results

加えてさらっと注意書きに書いていますが、「生産を始められたとしても生産開始のコストとして40億ドルかかるよ」、と書いています。つまり、仮に今年中に737MAXの生産が開始できたとしても、その分だけ2020年の利益は押し下げられます。

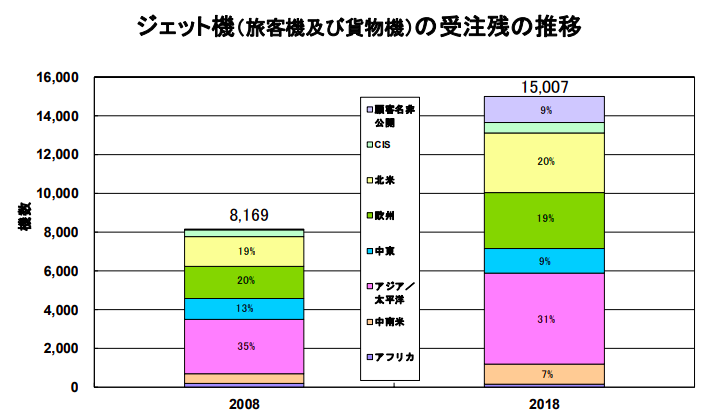

受注残は5,400機、3770億ドル相当(41兆円)ありますが、生産遅れが長引けば長引くほど航空会社に支払わなければならない金額が増え、かつ生産開始コストが上がるため、737MAXの認証が取れるまでは安心ができません。

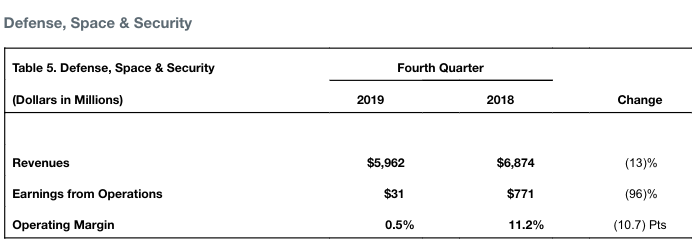

防衛・宇宙・安全保障

防衛・宇宙・安全保障部門の売上、利益共に第4四半期は大きく減少しました。通年では前年度同程度の売上を確保し、利益は26億ドル稼いでいます。民間航空機部門が不調な中、現在の稼ぎ頭です。

ただし、軍事・宇宙・安全保障事業は政府からの受注の割合が大きいため、政府の入札案件が取れるかどうかによって業績のブレが大きいです。

アメリカの財政赤字はかなり拡大しており、民主党が政権をとった場合には軍事支出を削って医療などに財源を回す可能性が高いため、政治リスクに注意が必要です。

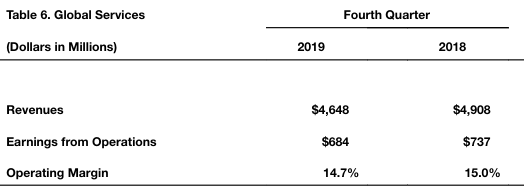

サービス部門

サービス部門の売上も民間機の納入数が落ちた影響で下がっています。2019年通期では売上、利益が8%、6%成長しています。ボーイングはサービスを伸ばすことに注力しており、今後利益の稼ぎ頭に今後なっていく可能性はあります。

2020年以降のボーイング製品の見通し

2019年はボーイング多難の年でした。

2020年以降には、絶好調であった2018年の水準に戻ると仮定します。2018年の納入数と受注数は下記のようになります。

| ボーイング (18年、機) | |||

| 機種 | 座席数 | 納入 | 受注 |

| 747 | 410 | 6 | 18 |

| 777 | 317-425 | 48 | 51 |

| 787 | 242-330 | 145 | 109 |

| 767 | 192-297 | 27 | 40 |

| 737 | 126-230 | 580 | 675 |

| 合計 | 806 | 893 |

ご覧のように、小型機である737の受注数・納入数が最も多く、半分以上を占めます。次の主力が中型機の787。大型機の747、777と中型機の767の受注・納入数はさほど多くありません。

一方、ライバルであるエアバスを見てみますと、こちらも小型機のA320、A220シリーズが最も売れ筋です。次に大型のA350が続きます。

エアバスは超大型機のA380を導入しましたが、ここまで大型の機体を導入して採算を取ろうとする航空会社が限られ、A380は受注に苦戦しています。

| エアバス(18年、機) | |||

| 機種 | 座席数 | 納入 | 受注 |

| A380 | 575-853 | 12 | 4 |

| A350 | 325-440 | 93 | 40 |

| A330 | 257-440 | 49 | 27 |

| A320 | 140-244 | 626 | 541 |

| A220 | 116-160 | 20 | 135 |

| 合計 | 800 | 747 |

つまり、ボーイングにとっては自社の売上台数の半分以上を占め、かつA320対抗である737MAXの生産開始が最も重要で、次に787の受注数を増やすことが重要になります。

また、777の市場である大型機市場がA350に食われているため、A350対抗の後継機が必要となります。

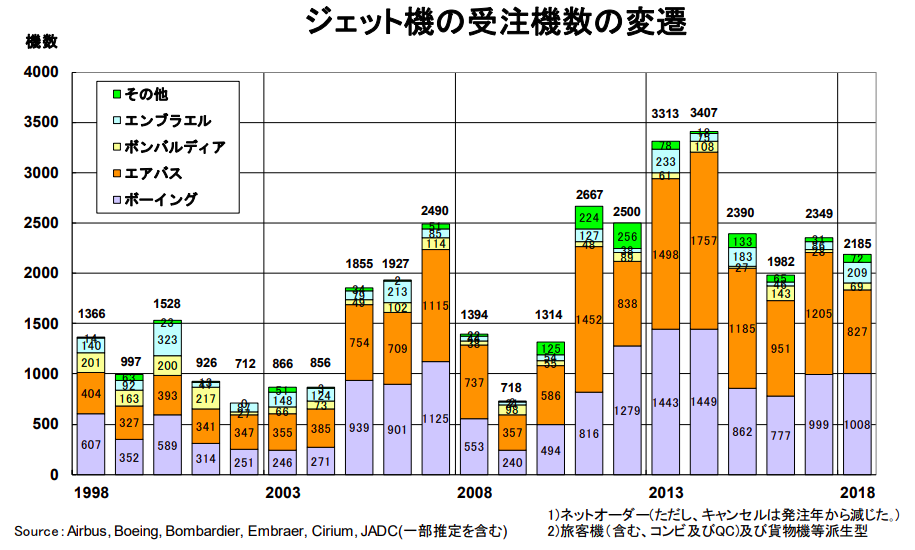

ボーイングの受注残は5,400機 で3770億ドル(41兆円)分。一方エアバスは受注残が7,482機とどんどん離されています。

航空機は一度パイロットがその機体に慣れると、同じメーカーの後継機を購入した方が保守運用やトレーニング費用が抑えられるというメリットがあるため、納入数が多いと買い替えタイミングの際にそのメーカーが有利になります。

つまり今はエアバスからすると格好の攻め時であり、特にA320の生産台数を一気に増やしています。

737 MAX(小型機)

ボーイングの未来は737MAXにかかっている、と言っても過言ではありません。

経営陣は737MAXの認証取得を2020年中頃までと言っていますが、問題が次々と出てきている737MAXですし、加えてパイロットのトレーニングの必要が新たに生じたため、実際に737MAXが納入されて飛ぶのは2020年の中頃以降になる見込みです。

また、納入が遅れれば遅れるほど、航空会社への遅れの損失の対価として値引きを強いられ、利益率が悪化します。

2019年の第四半期には26億ドルの引当金を航空会社への補償として当てましたが、予定よりも認証取得が遅れれば遅れるほど、この額は膨らんでいきます。

787(中型機)

737の生産が止まった現在の主力は中型機の787です。エアバスA330が競合。2019年も380機中の40%以上にあたる158機は787です。価格は$110m-$115m (約120億円-130億円)

しかし、受注が思うように伸びていません。ボーイングは2020年後半から現在の14機/月から12機/月に生産を減らし、2021年には10機/月まで減らす予定です。

年間に直すと、月あたり4機、年48機の納入が減れば、年5,000億円の売上減のインパクトになります。

ボーイングは会計上、かかった研究開発費用を生産予定数で割っているので、生産予定数が減ることは1機体あたりのコストが上がることを意味し、利益率の低下に繋がります。

787はまだ開発コストを回収できていないため、減産しなければならない状況はボーイングにとってかなり予想外だったのではないかと思います。

777X (大型機)

ボーイングの新型の大型機 (384-426)で、777の後継機、エアバスの A350への対抗機になります。

ボーイングの737MAX関連でFAAがボーイングに向ける視線が厳しくなったこと、GEのエンジンのトラブルがあり開発が遅れ、2021年に納入予定です。

特徴はカーボンを用いた翼で、軽量化により競合に比べて10%燃料効率が良いこと。

2020年1月時点での受注残は8航空会社から340機 (ANA, BA, Cathay, Emirates, Etihad, Lufthansa, Qatar, Singapore Airlines)です。受注で言えば年120機体生産前提で、すでに3年分くらいはあります。こちらは、エアバスのA350からシェアをどれだけ奪えるかが勝負になります。

NMA (New Midsize Airplane)

新型の中型機 (220-270人乗り)のプロジェクトが計画されていましたが、737 MAXの問題で社内はそれどころではない、ということで新社長はプロジェクトの先送りを計画しているようです (Reuterより)

しかし、この中型機はエアバスの最大ヒット機体であるA320 neoシリーズ対抗であるため、この機体の開発を遅らせることは、エアバスにさらに小型機市場で地盤固めを許す期間が長くなります。

ボーイングの製品まとめ

- 主力の737 MAXがいつ生産開始できるかでボーイングの運命が決まる。しかし、仮に生産が開始されても、納入が遅れたことによる航空会社への補償金、生産見込み台数が減少したことによる1台あたりの利益率の減少、があるために利益率が回復するのに時間がかかる見込み

- 787の減産は5,000億円近くの売上減リスク

- 777Xには期待が持てるが、737MAXの穴を埋められる存在ではない

- NMAの開発を遅らせることは、エアバスが有利な期間を長くするために、長期的に見るとマイナス

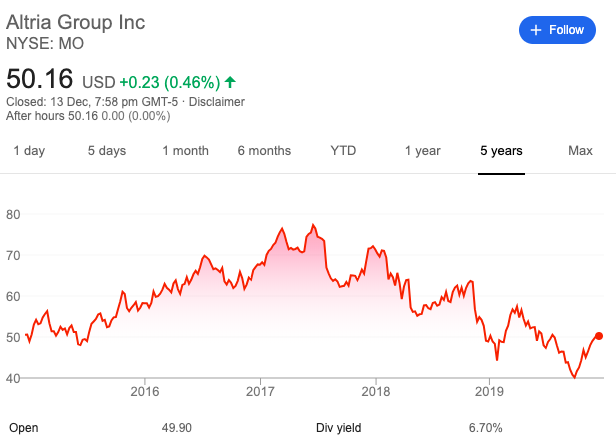

ボーイング株価

ボーイングの株価は急落しています。いくつかの要因があります。

最も大きいのはボーイングが潰れるのではないかという不安です。ボーイングが金融機関から$13.8b (1500億円)の融資の枠を全て引き出した上、政府に$60b (約6600億円)の支援を求めたことです(ローン保証など)。

ボーイングはもともと自社株買いでの株主還元に力を注いでおり、余剰の資本を持たない状態で企業運営をしていました(資本がマイナスです)。また、737MAXが販売できていない状態では、常にキャッシュに悩まされる状態にありました。

加えて、ボーイングの資産の大部分は737MAXのいわゆる「在庫」です。認証が得られないと販売できないため、この在庫はキャッシュになりません。

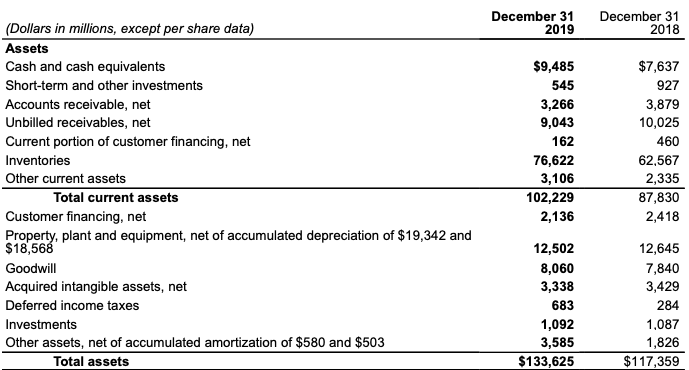

また、保有しているキャッシュも2019年末で$9.5bと短期でサプライヤーなどに返却しなければならない資金よりも少ない状態でした。

737MAXについては、問題が次々と見つかり、認証が夏頃に出るかどうかが不透明になっています。さらなる認証の遅れはさらなるキャッシュの流出に繋がり、追加の支援が必要な状態にありました。

このキャッシュが継続的に流出していること、余剰のキャッシュがほとんどないこと、737MAXを発売して在庫をキャッシュにかえることできる時期が不透明なこと、を問題視したS&PがボーイングのクレジットレーティングをBBB(投機的水準の一歩手前です)まで落としました。

このダウングレードとボーイングが政府支援を求めていることが、投資家がボーイングは倒産するのではないかという恐怖を呼び、株価の大幅な下落に繋がりました。

また、仮につなぎ融資でしのげて、認証が出ても、現在はCovid-19(コロナウイルス)対策のために顧客である航空会社は多くの路線の運行を減便または停止して、政府支援がなければ破綻寸前の状態にあります。

今後の旅行業界の行方によってはキャンセルが相次ぐ可能性があることもネガティブな要素です。

航空機業界はエアバスとボーイングの2強のため、ボーイングが737MAXの生産を始めることができれば、在庫となっている機体を一気に納入することができ、キャッシュの問題が解決し、大きな売上と利益を計上できる可能性があります。

しかしながら、たとえ737MAXの生産を開始することができたとしても、一度生産を止めてしまったラインを稼働するコスト、補償金のための値引き、のために利益率が悪化していることと、生産台数を増やすまでに時間がかかり、中期的な利益率の押し下げに繋がります。

また、現在積み重ねている借金は将来の利払いを増加させ、将来の利益を押し下げます。

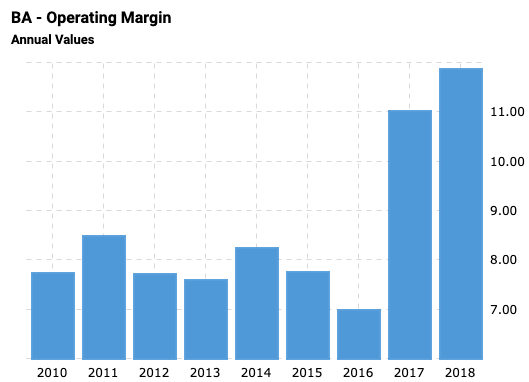

ボーイングが2018年の利益水準を回復するまでの道のりはやや長そうです。

ボーイングは倒産するの?

米国政府がボーイングを倒産・解散させる可能性は非常に低いです。

ボーイングは米国で最大の輸出企業の一つですし、10万人以上を雇用している大企業です。また、軍事技術を持つ企業であり、安全保障にも関わります。加えて、ボーイングを最大顧客とする航空機の部品メーカーは多く、波及効果も甚大なものとなります。

産業、雇用、安全保障の点で、ボーイングを解散させることは明確に国益に反するため、ボーイングが解散される可能性はかなり低いでしょう。

ただし、政府による救済がされる際、株主や債権者が完全に保証されるかは不透明です。政府による支援で繋げて再建できれば良いですが、737MAXの問題が長引いてその道が不可能となり、チャプター11による再建の道が選ばれた場合には、株式価値が大幅に減少することは避けられないでしょう。

ボーイングまとめ

- 2019年の決算は主力製品の737MAXが規制当局の認証を得られず、納入できなかったことにより、ボロボロ。

- ボーイングは民間、軍事、サービスの3部門であるが、民間の737MAX納入ができないと赤字解消はできない

- 737MAXの認証が取れたとしても、パイロットのトレーニング期間が発生する上に、生産開始のコストがかかるため、認証が取れた年の利益率への悪影響は避けられない

- 小型機737MAXに次ぐ中型機主力の787の受注が鈍く、生産台数を月14台から10台まで減らしていく予定。年48機の納入減は2021年に5,000億円近い売上へのインパクトになる

- 大型機777Xは777の後継かつエアバスA350への対抗で、こちらの立ち上がりによっては大型機の市場をエアバスから奪える可能性がある

- エアバスはボーイングより40%多い受注残を抱えており、生産拡大中。航空機は生産台数を急に増やすのが難しいので、エアバスに対して今後数年間不利になる未来はすでに決まっている

- ボーイングのビジネスは737MAX次第であると同時に、生産開始コストと鈍い787の受注のため、利益率が2018水準になるまでも数年かかる

- 変動の激しい軍事部門の売上は米国選挙にも影響を受け、リスクがある(民主党になれば軍事費削減される可能性高い)

- 737MAXの認証、軍事部門、と政府・規制当局にビジネスが依存しているため、リスクが高い状態にある

- ボーイングは資本が薄く、737MAXなしではキャッシュが不足しやすい状況にあった。そこにCOVID-19をきっかけとする業界への不安が重なり、倒産するのではないかという疑心暗鬼を生んだ。それが株価の急落に繋がった。

エアバスを含めた航空機業界をより詳しく知りたい方は下記をご覧ください。

ボーイングは投資対象として魅力的か(1): 航空機業界の分析

[st-mybox title=”もっと米国株の分析を見たい方はこちら” fontawesome=”fa-check-circle” color=”#757575″ bordercolor=”#BDBDBD” bgcolor=”#ffffff” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

[/st-mybox]

Betmob|投資家ブログまとめメディア